Какие услуги и операции не облагаются НДС: расчет налога и возможные ошибки при расчете НДС на услуги

Налогом на добавочную стоимость облагается широкий спектр операций и услуг, однако существует и перечень таких, которые под данный налог не подпадают. Возможность отказа от оплаты НДС связана с социальной целесообразностью – именно на этом основании и формируется освобождение от уплаты. Минимизация или возможность отказа от выплаты актуальны как меры поддержки для начинающего бизнеса, для отечественных производителей в целом, конкурирующих с зарубежными поставщиками.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-51-29 Москва; +7 (812) 467-30-52 Санкт-Петербург; +7 (800) 350-83-47 Бесплатный звонок для всей России.

К сведению

Медицина, образование и другие социально значимые сферы также освобождаются от выплат, что вполне закономерно.

Нормативная база

В рамках законодательства НДС нормируется ст. 149 НК РФ, которая дает не только базовые пояснения, но и регламентирует список услуг и сфер, которые освобождаются от выплат. Этот перечень указывается в п. 3 ст. 149 НК РФ, ознакомившись с ним, налогоплательщик может прояснить, есть ли необходимость в выплате налога в его случае.

Что такое НДС?

НДС – это косвенный налог, которым облагаются как товары, так и услуги. Высчитывается он в качестве надбавочной стоимости, выплачивается со стоимости услуги или операции конечным потребителем в пользу бюджета страны. Особенностью данного налога является тот факт, что поступление налога возможно еще на этапах производства. Если говорить об услугах, он формируется и из тех операций, что являются оказанными в процессе производства конечного результата, оставаясь актуальными на всех стадиях. Основная ставка для НДС составляет 18 процентов, также российское законодательство предполагает возможность пользования пониженной ставкой в 10 процентов, или нулевой ставкой, а также полным освобождением.

НДС – это косвенный налог, которым облагаются как товары, так и услуги. Высчитывается он в качестве надбавочной стоимости, выплачивается со стоимости услуги или операции конечным потребителем в пользу бюджета страны. Особенностью данного налога является тот факт, что поступление налога возможно еще на этапах производства. Если говорить об услугах, он формируется и из тех операций, что являются оказанными в процессе производства конечного результата, оставаясь актуальными на всех стадиях. Основная ставка для НДС составляет 18 процентов, также российское законодательство предполагает возможность пользования пониженной ставкой в 10 процентов, или нулевой ставкой, а также полным освобождением.

НДС имеет некоторые общие черты с налогом с оборота или с продаж, его также добавляют к общей стоимости услуги. Однако есть в этом отношении и существенные различия. Так, продавец услуг, за которые покупатель платит НДС, включенный в общую стоимость, может вычесть из уплаченной покупателем суммы те цифры, которые были выплачены тем же налогом поставщику.

Налог остается косвенным, он платится именно покупателем. Платежные бумаги требуют отдельного оформления НДС на услуги и операции, для этого отводится специальная строка. В целом, данный вариант системы налогообложения сформирован для достижения сразу нескольких целей:

- Распределение процесса уплаты налога между стадиями производства, коммерции, исключая при этом риск многократного взимания и переплат, которые могут стать очень серьезными.

- Распределение обязанности между несколькими плательщиками, снятие рисков неуплаты. Специфика налогообложения в этом плане такова, что необходимая сумма все равно будет снята для бюджета, даже если кто-то из участников процесса уклоняется от налогов. Уход возможен только при использовании сложнейших схем.

- Получение косвенного налога исключает национальные, это удобно в рамках существующей экономической ситуации.

Какие услуги облагаются НДС?

НДС облагается широкий спектр услуг, оказываемых на территории РФ, и регулируется этот вопрос главой №21 НК РФ. Практически все услуги облагаются, однако существует перечень исключений, утвержденный законодательством согласно статьям №145, №149 и №150 НК РФ. Среди исключений, не облагаемых сбором, необходимо отметить:

- Лицензированные медицинские услуги кроме ветеринарных и косметологических, не спонсируемых бюджетом.

- Уход за детьми в дошкольных специализированных учреждениях.

- Секции и кружки для детей.

- Уход за пожилыми, инвалидами.

- Взыскание пошлин и сборов, сопутствующие услуги.

- Ритуальные услуги.

- Аренда помещений иностранцам.

- Работа с депозитами, ценными бумагами.

- Обслуживание судов – речных, морских, воздушных.

- Некоммерческие услуги сфер культуры, искусства.

- Услуги аптек – изготовление лекарств, оправ, ремонт слуховых аппаратов, и так далее.

- Перевозки людей при условии единого тарифа.

- Тушение пожаров в лесах.

- Услуги адвокатов.

- Гарантийные услуги ремонта без дополнительной оплаты.

Какие операции облагаются НДС?

Касаемо операций ситуация складывается аналогичная – практически все они требуют выплаты НДС, однако существует перечень исключений, которые дополнительными налогами не облагаются. Исключения, закрепленные законодательством, стоит перечислить. Так, налогом не облагаются операции:

- Лицензированная банковская деятельность кроме инкассации, займы кроме натуральных (путем использования товаров), операции с камнями, драгметаллами.

- Передача объектов инфраструктуры органам самоуправления, власти.

- Приватизация предприятий.

- Страхование, обеспечение пенсионеров негосударственного характера.

- Продажа земли.

Все прочие операции предполагают необходимость уплаты налога.

Какие виды деятельности не облагаются НДС?

Существует перечень направлений деятельности, не облагаемых НДС. В первую очередь это социально значимые направленности, стоимость услуг в рамках которых не должна возрастать. Стоит перечислить следующие виды деятельности, не попадающие под налогообложение НДС в данном случае:

- Сфера инвестиций.

- Строительство любых объектов для военнослужащих, включая жилье и инфраструктуру.

- При работе организации, штат которой на 80 процентов и более состоит из инвалидов, либо если до 80 процентов уставного капитала сформировано взносами организаций инвалидов.

- Работа Международного олимпийского комитета.

- Благотворительность.

- Бюджетная научно-исследовательская деятельность.

- Реставрация исторических, культурных памятников.

- Кинематограф.

При работе в любом из данных направлений нет необходимости в уплате НДС.

Кто освобождается от уплаты НДС?

Также от уплаты НДС освобождаются и в других ситуациях. Так, необходимость в уплате данного налога отсутствует, если организация или ИП относится к сфере малого бизнеса, и при этом используется упрощенная система обложения. В этом случае возникает необходимость уплаты налога по проработанным схемам «Доход», либо «Доход минус расход», и выплата НДС не требуется. Кроме того, НДС не нужно платить тем организациям, что работают с режимом налогообложения сельхозпроизводителя.

ВАЖНОСтоит знать, что список условий для освобождения от НДС, а также перечень услуг и товаров, подлежащих освобождению, время от времени пересматривается, и периодически в этой сфере возникают нововведения. Освобождение является регламентированным явлением, и компании, освобожденные от налога, подлежат надзору и контролю.

Расчет налога на добавленную стоимость

Расчет НДС осуществляется довольно легко, для этой цели имеется формула НБ × Нст / 100,

Где НБ является общей суммой, то есть, налоговой базой, а ставка может приравниваться к 10 или 18 процентам.

Выделяя налог из общей суммы, можно применить такую формулу: С / 1,18 × 0,18 (или × 0,10)

С / 1,10—ставка 10%,

С — общая сумма с НДС.

Если нужно найти сумму вместе с налогом без его вычисления в предварительном порядке, можно применить формулу С = НБ × 1,18 (или 1,10)

НБ —общая сумма без налога, база.

Если еще остались спорные вопросы, вы также можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-51-29 Москва; +7 (812) 467-30-52 Санкт-Петербург; +7 (800) 350-83-47 Бесплатный звонок для всей России.Возможные ошибки при расчете

В любой расчет может закрасться ошибка, однако математические неточности – это не главная проблемная сфера для НДС. Они происходят редко, и если говорить об ошибках в формировании и выплате, то здесь в первую очередь необходимо отметить другие факторы.

К сведениюИногда по ошибке или намеренно пользуются заниженной процентной ставкой в ситуации, когда правомерно было бы использовать основную. Иногда опаздывают с начислением и выплатой НДС, или не учитывают частичную оплату, уже полученную за услугу или товар. Иногда вычет НДС проводят без его перечисления поставщику, а еще часто возникают ошибки из-за того, что в работу поступают неправильно оформленные и заполненные счет-фактуры.

Так как НДС на услуги и операции является одним из важнейших, и штрафы при нарушениях и неуплате налога могут возникнуть весьма серьезные, стоит уделять необходимое внимание расчетам, и нанимать для выполнения бухгалтерских работ только компетентных специалистов, способных уверенно справляться со всеми нюансами вопроса.

Бухгалтерские проводки

Налог на добавленную стоимость и правильное оформление бумаг, с ним связанных, отводится к задачам, которые должен решать в основном бухгалтер. Современные системы значительно упрощают эту деятельность, а под НДС имеется два пункта. В первую очередь используется счет 19, где можно открывать субсчета – графа отводится под НДС по приобретаемым ценностям.Также имеется счет 68 под названием Расчеты по налогам, где под НДС отводится субсчет.

Дополнительная информацияИспользуя специализированные инструменты бухучета, можно успешно проводить исчисления налога на добавленную стоимость, прилагая минимум усилий, и избегая нарушения правил.

Нюансы

Как и при решении любых других задач, при работе с НДС на услуги и операции могут возникнуть свои сложности и нюансы. Однако внимательное отношение к вопросу позволит исключить неприятности. Стоит знать, что ошибки и неточности в данном направлении деятельности могут привести к штрафам в серьезных размерах, это касается также ситуации, когда компания пытается присвоить себе льготы, на которые не имеет прав. Ст. 122 НК России четко регламентирует эту ситуацию, указывая на право штрафа от налогового органа, который может составить порядка 20 процентов от долга, с начислением пени за просрочку в погашении.

К сведениюЗаконодательство закрепляет право плательщика использовать любые законные средства для снижения уровня налогов, и при наличии истинных прав можно оформить налоговые льготы, также в минимизации этих расходов помогают налоговые вычеты. Существует немало законных вариантов снизить затраты на выплаты государству, и при грамотном использовании таких решений удается добиться значимого результата – опыт и грамотность бухгалтеров и других специалистов в этом отношении бесценны.

Законодательство касаемо НДС на услуги и операции регулярно обновляется, его пересматривают, вводят новые пункты. Рассматривая последние из нововведений, необходимо отметить, что с 2017 года все налогоплательщики должны сдавать декларацию по этому налогу, предоставляя её в электронном виде. Декларация также претерпела определенные изменения, и теперь она является более подробным документом, детализировалась на книгу продаж и покупок, появился и журнал для учета счет-фактур. Однако это не усложняет процесс составления такого документа, поскольку автоматизированные системы будут формировать все необходимое самостоятельно.

Дополнительная информацияНДС – это довольно сложный налог, который имеет множество нюансов облажения, с которыми приходится иметь дело на практике постоянно. В каждой бухгалтерии ежедневно приходится сталкиваться с этим явлением, с необходимостью следования ему, составления соответствующих документов. На практике специалисты справляются с этим легко, опыт и знания позволяют добиваться результатов даже в сложных ситуациях. Опытный бухгалтер всегда найдет возможность минимизировать затраты на налоги, подобрать оптимальный вариант выхода при необходимости экономить, и он сделает это официальным путем, с полным пониманием той ответственности, которая на него возлагается.

Работая в сфере оказания услуг, освобожденных от выплат НДС, стоит периодически проверять закрепленные законодательством списки, а при частичной работе с такими услугами – детализировать и разделять их в документах, выплачивая по тем из них, которые налогом облагаются.

potrebitel-expert.ru

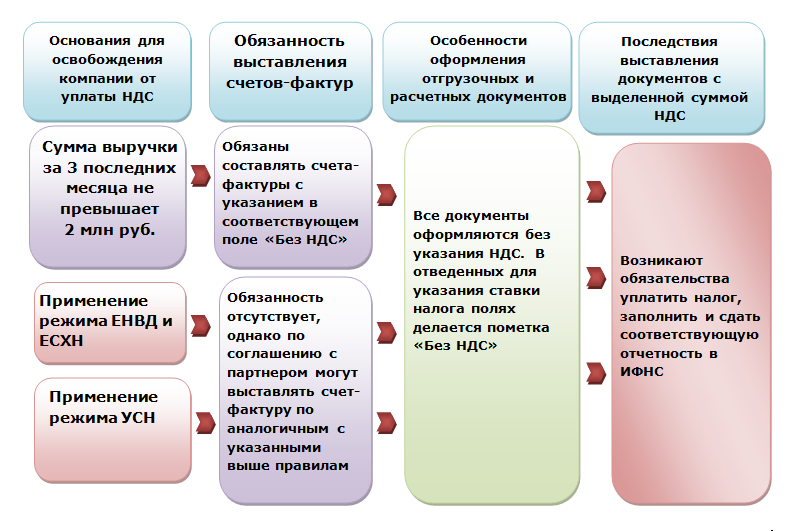

Основные правила, когда организация без НДС работает с организацией с НДС

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Покупатель не платит НДС

Итоги

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН или ЕНВД), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

Источники:

Налоговый кодекс РФПодписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться nalog-nalog.ruСмысл НДС / Habr

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

habr.com

Налоговая база НДС

Актуально на: 17 декабря 2018 г.

Объектом налогообложения по НДС признаются операции:

Но не всякий объект облагается НДС. Поэтому сначала нужно определить, что облагается НДС, а что нет, и только потом можно переходить к подсчету налоговой базы.

Налоговая база по НДС в общем случае – это стоимость реализованных (переданных, ввезенных) товаров, облагаемых НДС, без включения в нее суммы налога (п. 1 ст. 154 НК РФ).

Налогооблагаемая база НДС

При реализации товаров в налоговую базу по НДС включается (п. 1 ст. 154 НК РФ):

- стоимость товаров исходя из рыночных цен без учета НДС. По умолчанию считается, что цена, установленная договором, и есть рыночная;

- суммы полученных авансов с учетом НДС.

Также налоговая база определяется как стоимость товаров (п. 2 ст. 154 НК РФ):

- при их реализации в рамках товарообменных операций;

- при их реализации на безвозмездной основе;

- при передаче права собственности на предмет залога залогодержателю;

- при передаче товаров в целях оплаты труда в натуральной форме.

Своя формула расчета налоговой базы применяется при реализации товаров, учтенных с НДС. К примеру, товары приобретались для использования в деятельности, не облагаемой НДС, и входной налог был включен в стоимость товара. Тогда база считается так (п. 3 ст. 154 НК РФ):

Реализация таких товаров облагается НДС по расчетной ставке 18/118 (с 01.01.2019 — 20/120) или 10/110 (п. 4 ст. 164 НК РФ).

Налоговую базу по НДС необходимо определять по итогам каждого налогового периода – квартала (ст. 163 НК РФ). В нее включаются операции, признаваемые объектом налогообложения по НДС, у которых момент определения налоговой базы попадает на соответствующий квартал (п. 4 ст. 166 НК РФ).

Момент определения налоговой базы по НДС

При реализации товаров момент определения базы определяется на одну из дат, которая наступила раньше (п. 1 ст. 167 НК РФ):

- дата поступления аванса в счет предстоящих поставок. Если покупатель перечислит аванс, то продавцу понадобится дважды считать налоговую базу – на дату поступления аванса и на дату отгрузки товара (п. 14 ст. 167 НК РФ).

- дата отгрузки (передачи) товара. Ею признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика (Письмо ФНС от 01.10.2015 N ГД-4-3/17114@). Если же товар доставляется по частям, то дата отгрузки – это дата составления первичного документа при отгрузке последней его части (Письмо Минфина от 13.01.2012 N 03-07-11/08).

Таким образом, обязанность по исчислению НДС возникает у продавца независимо от момента перехода права собственности на товар (Письмо Минфина от 06.10.2015 N 03-07-15/57115).

При выполнении работ момент определения налоговой базы для целей НДС – это дата подписания акта сдачи-приемки работ (Письмо Минфина от 02.02.2015 N 03-07-10/3962).

Подсчет налоговой базы

НК РФ установлено несколько ставок по НДС. Налоговая база считается отдельно по каждой группе операций, облагаемых по одной ставке (п. 1 ст. 153 НК РФ).

В налоговую базу включается выручка от реализации, полученная как в денежной форме, так и в натуральной. Все то, что получено в натуральной форме, учитывается по оценочной стоимости (п. 2 ст. 153 НК РФ).

Кроме того, в определенных случаях налоговая база должна быть увеличена на полученные продавцом суммы, связанные с расчетами за товар (ст. 162 НК РФ). НДС с этих дополнительных сумм считается по расчетной ставке 18/118 (c 01.01.2019 20/120) или 10/110 в зависимости от того, по какой ставке облагалась сама операция (п. 4 ст. 164 НК РФ). А если операция облагалась по ставке 0%, то и суммы, связанные с оплатой товаров, тоже облагаются по ставке 0% (Письмо Минфина от 16.04.2014 N 03-07-08/17462).

Также читайте:

glavkniga.ru

Как платится НДС?

Актуально на: 6 декабря 2018 г.

О сроках уплаты НДС-2018, а также о сроках сдачи деклараций по НДС в 2018 году, читайте в отдельных материалах.

По общему правилу налогоплательщики НДС должны уплатить исчисленный налог по окончании налогового периода 3-мя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом (п. 1 ст. 174 НК РФ). А налоговый период по НДС – это квартал (ст. 163 НК РФ). Если крайний срок уплаты НДС выпадает на выходной или нерабочий праздничный день, то последний день, когда платить НДС еще можно, – это следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, сроки уплаты НДС за 4 квартал 2018 года – это по 1/3 суммы налога не позднее 25 января 2019 года, 25 февраля 2019 года и 25 марта 2019 года.

Уплата НДС в 2019 году: сроки уплаты

Покажем эти сроки в таблице.

| Период | До какого числа платить НДС |

|---|---|

| IV квартал 2018 г. | 25 января 2019 г. |

| 25 февраля 2019 г. | |

| 25 марта 2019 г. | |

| I квартал 2019 г. | 25 апреля 2019 г. |

| 27 мая 2019 г. | |

| 25 июня 2019 г. | |

| II квартал 2019 г. | 25 июля 2019 г. |

| 26 августа 2019 г. | |

| 25 сентября 2019 г. | |

| III квартал 2019 г. | 25 октября 2019г. |

| 25 ноября 2019 г. | |

| 25 декабря 2019 г. |

Более ранняя уплата НДС

Налоговый кодекс разрешает более раннюю уплату налога (п. 1 ст. 45 НК РФ). В отношении НДС это тоже возможно, но не ранее окончания очередного налогового периода. Вы можете перечислить в первом месяце после истекшего квартала, например, 2/3 суммы исчисленного НДС, а можете и весь налог в полной сумме.

То есть раньше платить НДС можно, а вот позже – нежелательно. За несвоевременное перечисление налога грозят пени (ст. 75 НК РФ).

Рассчитать пени можно с помощью Калькулятора пеней на нашем сайте.

Период уплаты НДС для спецрежимников

Как известно, организации и ИП, применяющие спецрежимы, а также иные лица, поименованные в п. 5 ст. 173 НК РФ, должны уплатить НДС, если выставили своему покупателю счет-фактуру с выделенной суммой налога. Для них срок уплаты НДС в 2019 году – не позднее 25 числа месяца, следующего за отчетным кварталом (в котором был выставлен такой счет-фактура), причем уже без разбивки налога на части (п. 4 ст. 174 НК РФ). То есть вся сумма уплачивается в указанный срок.

Срок уплаты НДС налоговыми агентами

Налоговые агенты, которые приобрели работы или услуги у иностранных организаций, не состоящих на учете в налоговых органах РФ, и оплатили их деньгами, уплачивают НДС одновременно с перечислением вознаграждения иностранному лицу. Иными словами, в банк необходимо направить сразу 2 платежки – одну на перечисление денег иностранному контрагенту, другую – на перечисление удержанного НДС (п. 4 ст. 174 НК РФ).

А вот все другие налоговые агенты уплачивают НДС в те же сроки, что и налогоплательщики – тремя равными частями не позднее 25 числа каждого из 3-х месяцев, следующих за кварталом.

Реквизиты для уплаты НДС

В какой бюджет платится НДС? Полностью в федеральный. Чтобы НДС поступил по назначению (на нужный счет), необходимо правильно заполнить платежное поручение на уплату НДС. Указываемый в нем КБК будет зависеть от того, в отношении каких операций налог был начислен, а код статуса плательщика – от того, кто платит НДС (плательщик или налоговый агент).

Сроки сдачи НДС-декларации

Сдать НДС-декларацию (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@) в свою ИФНС необходимо не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ). Данное правило едино и для налогоплательщиков НДС, и для налоговых агентов, и для лиц, указанных в п. 5 ст. 173 НК РФ. Если последний день срока сдачи НДС-декларации попадет на выходной или нерабочий праздничный день, то представить ее в налоговую можно и на следующий рабочий день (п. 7 ст. 6.1 НК РФ). Это не будет считаться просрочкой.

Скачать форму декларации по НДС

Срок сдачи НДС в 2019 году

Декларацию нужно сдать в следующие сроки.

| Период | До какого числа сдать декларацию по НДС |

|---|---|

| IV квартал 2018 г. | 25 января 2019 г. |

| I квартал 2019 г. | 25 апреля 2019 г. |

| II квартал 2019 г. | 25 июля 2019 г. |

| III квартал 2019 г. | 25 октября 2019 г. |

Также читайте:

glavkniga.ru