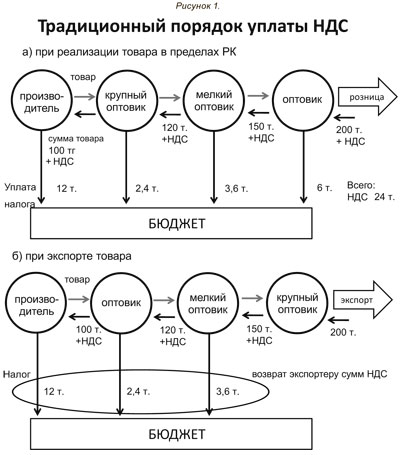

Как возвращается НДС: схема возврата (возмещения)

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки. Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2022 — 2023 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

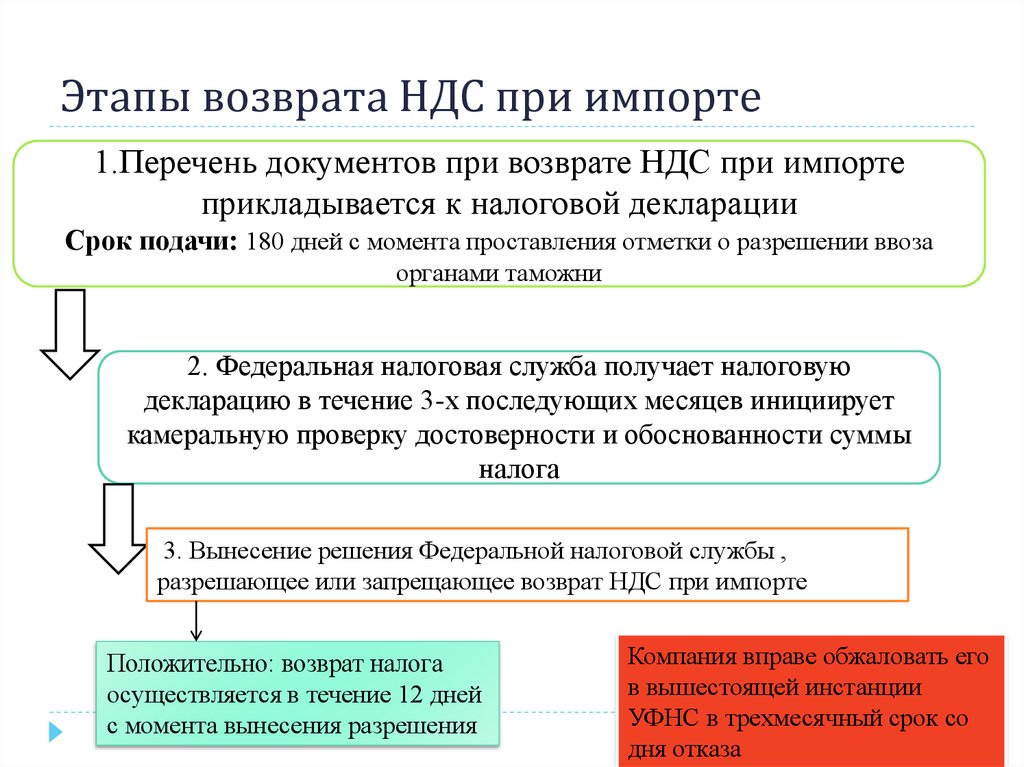

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

ВНИМАНИЕ! С октября 2020 года ФНС запустила пилотный проет, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в обзорный материал, чтобы узнать все подробности нововведений.

См. также: «Какой порядок возмещения НДС из бюджета?».

также: «Какой порядок возмещения НДС из бюджета?».

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение одного месяца (в рамках пилотного проекта), но в отдельных случаях может продляться до трех (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Подробнее об этой проверке читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Если нарушения не выявлены, то переходите к шагу 6.

В некоторых случаях можно получить возврат НДС до окончания камеральной проверки. Подробнее об этом особом порядке мы писали в статье.

ВАЖНО! В 2022 — 2023 году введены дополнительные категории налогоплательщиков, которые могут получить возврат НДС в заявительном порядке. Читайте об этих новшествах в нашем материале.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение одного месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о возмещении НДС (полностью или частично) и решение о привлечении либо отказе от привлечения налогоплательщика к ответственности. О принятом решении налоговики должны уведомить налогоплательщика в течение 5 рабочих дней с момента его принятия (п. 9 ст. 176 НК РФ).

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

ВАЖНО! Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, налогам различных уровней бюджета и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ. Не забывайте, что для возврата налога нужно подать соответствующее заявление (вместе с декларацией или позднее).

См.: «Как составить заявление на возврат НДС (образец, бланк)».

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12-го дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Пример расчета процентов за несвоевременный возврат НДС смотрите в Готовом решении от КонсультантПлюс, получив пробный демо-доступ к системе КонсультантПлюс. Сверьтесь со своими расчетами, чтобы не допустить ошибок.

ВНИМАНИЕ! С 01.01.2021 при несвоевременном возмещении НДС налоговики должны считать проценты за несвоевременный возврат денег по правилам п. 10 ст. 78 НК РФ. Таким образом, проценты за задержку с возврата излишне уплаченного налога ИФНС вычислит самостоятельно и выплатит без заявления. Если проценты начислены, например, за период после принятия решения о возврате или по решению суда, потребуется заявление (закон «О внесении изменений. .. » от 23.11.2020 №374-ФЗ).

.. » от 23.11.2020 №374-ФЗ).

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

Источники:

- Налоговый кодекс РФ

- Постановление Пленума ВАС РФ от 30.07.2013 N 57

Возврат НДС из бюджета — схема возврата НДС

Ведущий юрист

Дорофеев С.Б.

Механизм исчисления налога на добавленную стоимость, установленный главой 21 НК РФ, в частности, ст. ст. 171-172 НК РФ, предусматривает право налогоплательщика уменьшить исчисленную сумму налога (исходящего НДС) на сумму налоговых вычетов (входящего НДС). Получившаяся при этом сумма подлежит уплате в бюджет.

ст. 171-172 НК РФ, предусматривает право налогоплательщика уменьшить исчисленную сумму налога (исходящего НДС) на сумму налоговых вычетов (входящего НДС). Получившаяся при этом сумма подлежит уплате в бюджет.

Между тем, возможны ситуации, когда сумма налоговых вычетов (входящий налог) превышает сумму исходящего НДС, в результате чего получается отрицательная разница. В этом случае на эту сумму производится возврат денежных средств из бюджета на расчетный счет налогоплательщика или зачет в счет предстоящих платежей (п. 2 ст. 173 НК РФ).

Такой в общем виде является схема возврата НДС. При этом следует различать противозаконные схемы возврата НДС из бюджета (т.е. получение необоснованной налоговой выгоды) и законные схемы возврата НДС, основанные на реальных хозяйственных операциях налогоплательщика. Словосочетание «схема возврата НДС» в этом ключе может принимать как негативное, так и нейтральное значение в зависимости от ситуации и контекста, в которых оно используется.

Возврат налога проводится налоговым органом в течение 7 дней с момента окончания срока камеральной проверки по НДС, вернее налоговой декларации, в которой заявлено возмещение (до трех месяцев). Камеральная налоговая проверка по НДС проводится по общим правилам, установленным ст. ст. 88 НК РФ.

Камеральная налоговая проверка по НДС проводится по общим правилам, установленным ст. ст. 88 НК РФ.

При проведении камеральной проверки по НДС, в которой заявлено возмещение, ИФНС РФ вправе истребовать документы для возврата НДС из бюджета, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Если в ходе проверки ИФНС РФне выявит нарушений, он обязан принять решение о возврате НДС из бюджета (абз. 2 п. 1, п. 2 ст. 176 НК РФ).

Однако, если инспекция найдет нарушения НК РФ, то по итогам камеральной проверки по НДС составляется акт. Затем ИФНС РФ выносит решение в порядке ст. ст. 100 НК РФ и одновременно решение о возврате НДС из бюджета (полностью или частично), либо об отказе в этом (полностью или частично) (п. 3 ст. 176 НК РФ).

В некоторых случаях у инспекции есть претензии относительно возмещения только части заявленной налогоплательщиком суммы налога (например, представлены документы для возврата НДС, подтверждающие вычеты лишь частично). В этом случае в течение 7 рабочих дней после окончания проверки налоговый орган должен принять решение о возврате НДС из бюджета в той части налога, в отношении которой нарушений не выявлено (п. 2 ст. 176 НК РФ). Что касается оставшейся части, то применительно к ней ИФНС РФ должна составить акт и вынести другое решение (см. также Постановление Президиум ВАС РФ от 20.03.2012 N 13678/11, от 12.04.2011 N 14883/10).

В этом случае в течение 7 рабочих дней после окончания проверки налоговый орган должен принять решение о возврате НДС из бюджета в той части налога, в отношении которой нарушений не выявлено (п. 2 ст. 176 НК РФ). Что касается оставшейся части, то применительно к ней ИФНС РФ должна составить акт и вынести другое решение (см. также Постановление Президиум ВАС РФ от 20.03.2012 N 13678/11, от 12.04.2011 N 14883/10).

О принятом решении ИФНС РФ обязана уведомить налогоплательщика в течение пяти рабочих дней (п. 9 ст. 176 НК РФ).

Вообще, ситуации, приводящие к возникновению права на возмещение НДС , можно условно разделить на две большие группы:

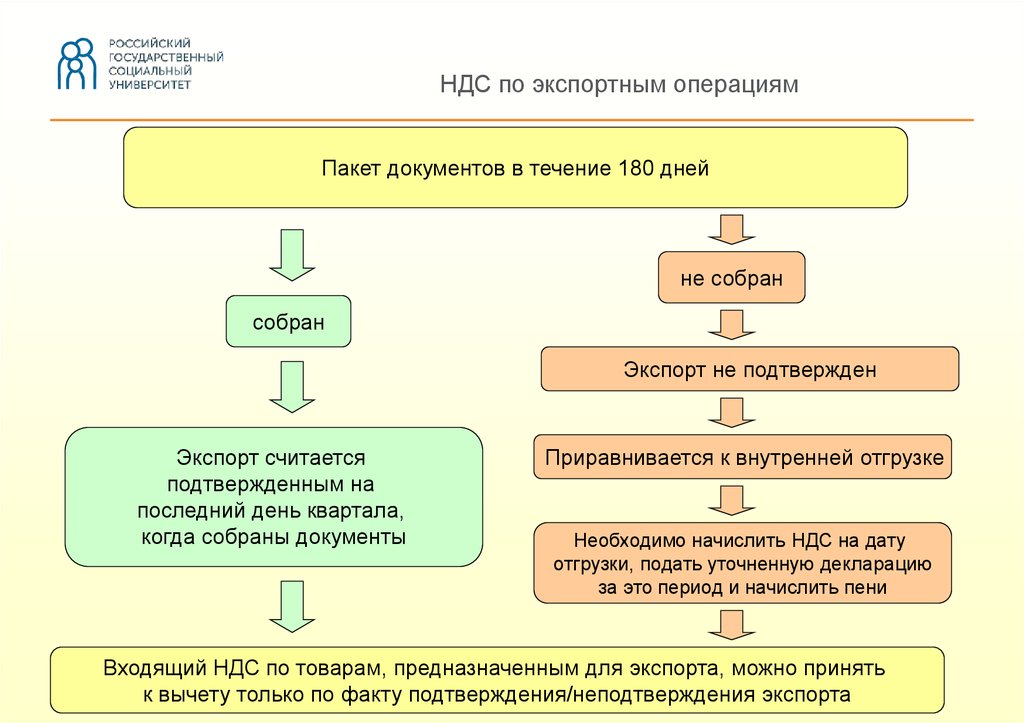

- осуществление экспортных операций

- и все остальные (например, реализация по ставке НДС 10%).

Правила возврата налога из бюджета в указанных случаях существенно отличаются (при экспорте необходимо представить документы для возврата НДС в гораздо большем объеме).

Если в указанных иных случаях в налоговый орган достаточно представить стандартные документы для возврата НДС из бюджета, подтверждающие только налоговые вычеты, то в случае с экспортом налогоплательщику дополнительно необходимо документально подтвердить обоснованность применения нулевой ставки налога (конкретный перечень установлен ст.

После того, как все документы для возврата НДС из бюджета будут собраны, необходимо исчислить налог, заполнить необходимые разделы декларации (например, по экспорту заполняется раздел 4 ) и подать ее в налоговый орган.

После этого налогоплательщику остается лишь ждать окончания трехмесячной камеральной проверки по НДС и контролировать исполнение ИФНС РФ своих обязанностей, предусматривающих (при отсутствии нарушений со стороны налогоплательщика) возмещение НДС.

Как работает НДС: Схемы НДС

Перейти к содержанию руководства

Схемы НДС разработаны для того, чтобы упростить способ, которым некоторые зарегистрированные по НДС предприятия рассчитывают и отчитываются по НДС в HMRC.

Они не изменяют сумму НДС предприятия взимают плату за свои продукты и услуги. Они добровольно присоединяются.

Они добровольно присоединяются.

Вы можете использовать одну из 3 НДС схем розничной торговли, если вы занимаетесь розничной торговлей и продаете населению значительное количество товаров с низкой стоимостью или в небольшом количестве с различными НДС обязательства.

Схемы позволяют вам рассчитать НДС один раз при каждом возврате НДС , а не рассчитывать его для каждой продажи, которую вы совершаете.

Вы не можете использовать розничные схемы, если вы используете схему фиксированной ставки или схему маржи.

НДС Схемы наценки Схема наценки НДС позволяет рассчитать НДС на добавленную стоимость продаваемых товаров, а не на полную цену продажи каждого товара.

Схема наценки НДС снижает НДС , который вы платите, если продаете:

- подержанные товары

- произведение искусства

- антиквариат

- предметы коллекционирования

Схему можно использовать только в том случае, если вы не смогли вернуть НДС при покупке товара.

Узнайте больше о схемах наценки НДС .

НДС Схема годового учетаВы можете использовать Годовая схема бухгалтерского учета НДС , если ваш годовой НДС налогооблагаемый оборот составляет 1,35 миллиона фунтов стерлингов или меньше.

Позволяет заполнять одну декларацию НДС в год вместо 4 (одну раз в 3 месяца).

Вы платите в рассрочку НДС , которую вы ожидаете задолжать, чтобы не получить большой счет НДС в конце года.

Вы также можете произвести дополнительные платежи в конце года НДС счет.

НДС Схема учета денежных средствВы можете использовать схему учета денежных средств НДС , если ваш годовой оборот НДС составляет 1,35 миллиона фунтов стерлингов или меньше.

Это означает, что вы платите НДС HMRC, когда ваш клиент платит вам, а не когда вы выставляете ему счет.

Вы можете вернуть НДС за свои покупки только после того, как вы заплатили своему поставщику.

Схема фиксированной ставки НДС Схема фиксированной ставки НДС позволяет вам рассчитать сумму, которую вы должны HMRC, за НДС в процентах от вашего валового оборота.

Вы можете использовать эту схему только в том случае, если вы представляете малый бизнес с годовым налогооблагаемым оборотом не более 150 000 фунтов стерлингов без учета НДС .

Сумма НДС , которую вы платите, зависит от вашей отрасли и типа бизнеса.

Если вы присоединитесь к этой схеме, вы:

- не должны вести подробный учет продаж и счетов-фактур

- платить фиксированный процент, который ниже стандартной ставки

- не может требовать возмещения НДС на ваши покупки (за исключением некоторых основных активов на сумму более 2000 фунтов стерлингов)

Посмотреть версию всего руководства для печати

Схема фиксированной ставки НДС: Рассчитайте свою фиксированную ставку

Перейти к содержанию руководства

Используемая вами фиксированная ставка НДС обычно зависит от типа вашего бизнеса. Вы можете платить по другому тарифу, если вы тратите только небольшую сумму на товары.

Вы можете платить по другому тарифу, если вы тратите только небольшую сумму на товары.

Вы получаете скидку 1%, если вы первый год в качестве НДС -зарегистрированный бизнес.

Если вы тратите небольшую сумму на товары

Вы классифицируетесь как «предприятие с ограниченными затратами», если ваши товары стоят меньше:

- 2% от вашего оборота

- 1000 фунтов стерлингов в год (если ваши расходы превышают 2%)

Это означает, что вы платите по более высокой ставке 16,5%. Вы можете рассчитать, нужно ли вам платить по более высокой ставке, и выяснить, какие товары считаются затратами.

Если вы не являетесь предприятием с ограниченными затратами, вы используете свой тип бизнеса для расчета фиксированной ставки.

Единые ставки по видам деятельности

| Вид деятельности | Единая ставка НДС (%) |

|---|---|

| Бухгалтерский учет | 14,5 |

| Реклама | 11 |

| Сельскохозяйственные услуги | 11 |

| Любая другая деятельность, не указанная в другом месте | 12 |

| Архитектор, инженер-строитель или геодезист | 14,5 |

| Размещение или уход за животными | 12 |

| Деловые услуги, не указанные в другом месте | 12 |

Услуги общественного питания, включая рестораны и еду на вынос до 15 июля 2020 г. | 12,5 |

| Услуги общественного питания, включая рестораны и еду на вынос с 15 июля 2020 г. по 30 сентября 2021 г. | 4,5 |

| Услуги общественного питания, включая рестораны и еду на вынос с 1 октября 2021 г. по 31 марта 2022 г. | 8,5 |

| Услуги общественного питания, включая рестораны и еду на вынос с 1 апреля 2022 г. | 12,5 |

| Компьютерные и ИТ-консультации или обработка данных | 14,5 |

| Услуги по ремонту компьютеров | 10,5 |

| Развлечения или журналистика | 12,5 |

| Агентство недвижимости или услуги по управлению имуществом | 12 |

| Сельское хозяйство или сельское хозяйство, не включенное в другие категории | 6,5 |

| Производство фильмов, радио, телевидения или видео | 13 |

| Финансовые услуги | 13,5 |

| Лесное хозяйство или рыболовство | 10,5 |

| Общестроительные или строительные услуги* | 9,5 |

| Парикмахерские или другие косметические услуги | 13 |

| Наем или аренда товаров | 9,5 |

Гостиница или жилье до 15 июля 2020 г. | 10,5 |

| Гостиница или жилье с 15 июля 2020 г. по 30 сентября 2021 г. | 0 |

| Гостиница или жилье с 1 октября 2021 г. по 31 марта 2022 г. | 5,5 |

| Гостиница или жилье с 1 апреля 2022 г. | 10,5 |

| Расследование или безопасность | 12 |

| Строительные или строительные услуги, связанные только с рабочей силой* | 14,5 |

| Услуги прачечной или химчистки | 12 |

| Адвокат или юридические услуги | 14,5 |

| Библиотека, архив, музей или другая культурная деятельность | 9,5 |

| Консультации по вопросам управления | 14 |

| Производство готовых металлических изделий | 10,5 |

| Производство продуктов питания | 9 |

| Производство, не указанное в другом месте | 9,5 |

| Производство пряжи, текстиля или одежды | 9 |

| Членская организация | 8 |

| Добыча полезных ископаемых | 10 |

| Упаковка | 9 |

| Фотография | 11 |

| Почтовые отделения | 5 |

| Печать | 8,5 |

| Издательство | 11 |

Пабы до 15 июля 2020 г. | 6,5 |

| Пабы с 15 июля 2020 г. по 30 сентября 2021 г. | 1 |

| Пабы с 1 октября 2021 г. по 31 марта 2022 г. | 4 |

| Пабы с 1 апреля 2022 года | 6,5 |

| Операции с недвижимостью, не указанные в других рубриках | 14 |

| Ремонт предметов личного или домашнего обихода | 10 |

| Ремонт автомобилей | 8,5 |

| Розничная торговля продуктами питания, кондитерскими изделиями, табачными изделиями, газетами или детской одеждой | 4 |

| Розничная торговля фармацевтическими препаратами, товарами медицинского назначения, косметикой или туалетными принадлежностями | 8 |

| Розничная торговля, не указанная в другом месте | 7,5 |

| Розничная торговля транспортными средствами или топливом | 6,5 |

| Секретарские услуги | 13 |

| Социальная работа | 11 |

| Спорт или отдых | 8,5 |

| Транспорт или хранение, включая курьеров, фрахт, перевозку и такси | 10 |

| Туристическое агентство | 10,5 |

| Ветеринария | 11 |

| Оптовая торговля сельскохозяйственной продукцией | 8 |

| Оптовая торговля продуктами питания | 7,5 |

| Оптовая торговля, не указанная в другом месте | 8,5 |

*«Строительные или строительные услуги, связанные только с рабочей силой» означают строительные услуги, стоимость поставляемых материалов которых составляет менее 10% от оборота этих услуг. Если сумма превышает эту сумму, бизнес классифицируется как «Общее строительство или строительные услуги».

Если сумма превышает эту сумму, бизнес классифицируется как «Общее строительство или строительные услуги».

Что вы платите

Вы рассчитываете уплачиваемый налог путем умножения фиксированной ставки НДС на ваш « НДС включая оборот».

Пример

Вы выставляете счет покупателю на 1000 фунтов стерлингов, добавляя НДС по ставке 20%, чтобы в итоге получить 1200 фунтов стерлингов.

Вы фотограф, поэтому фиксированная ставка НДС для вашего бизнеса составляет 11%.

Ваш фиксированный платеж составит 11% от 1200 фунтов стерлингов или 132 фунта стерлингов.

НДС включительно оборот отличается от стандарта НДС оборот. Помимо дохода от бизнеса (например, от продаж), он включает НДС, уплаченный с этого дохода.

Расчет 2 фиксированных ставок

Первый расчет должен начинаться с первого дня отчетного периода до последнего дня этой фиксированной ставки.