213 Период окупаемости (Payback Period — PBP) Управление спецпроектами (конспект лекций НУГНСУ)

213 Период окупаемости (Payback Period — PBP)

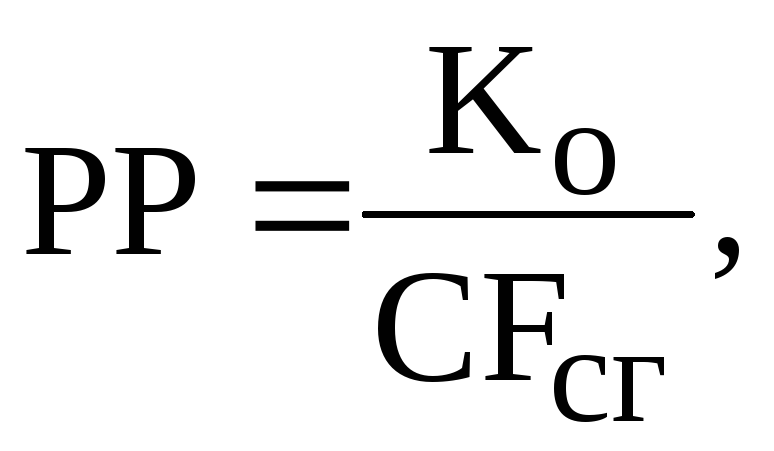

Период окупаемости проекта — это время, которое требуется для того, чтобы сумма поступлений от реализации проекта возместила сумму расходов на его внедрение Период окупаемости обычно измеряется в годах или месяцах

Пример Для реализации проекта необходимы начальные инвестиции в размере 250 млн гривен Менеджеры планируют получать от реализации проекта ежегодные поступления в размере 90 млн гривен Срок окупаемости этого проекта может быть рассчитан таким образомном:

где II (Initial investment)-сумма инвестиций (расходов) ACI (Annual cash inflow)-ежегодные поступления

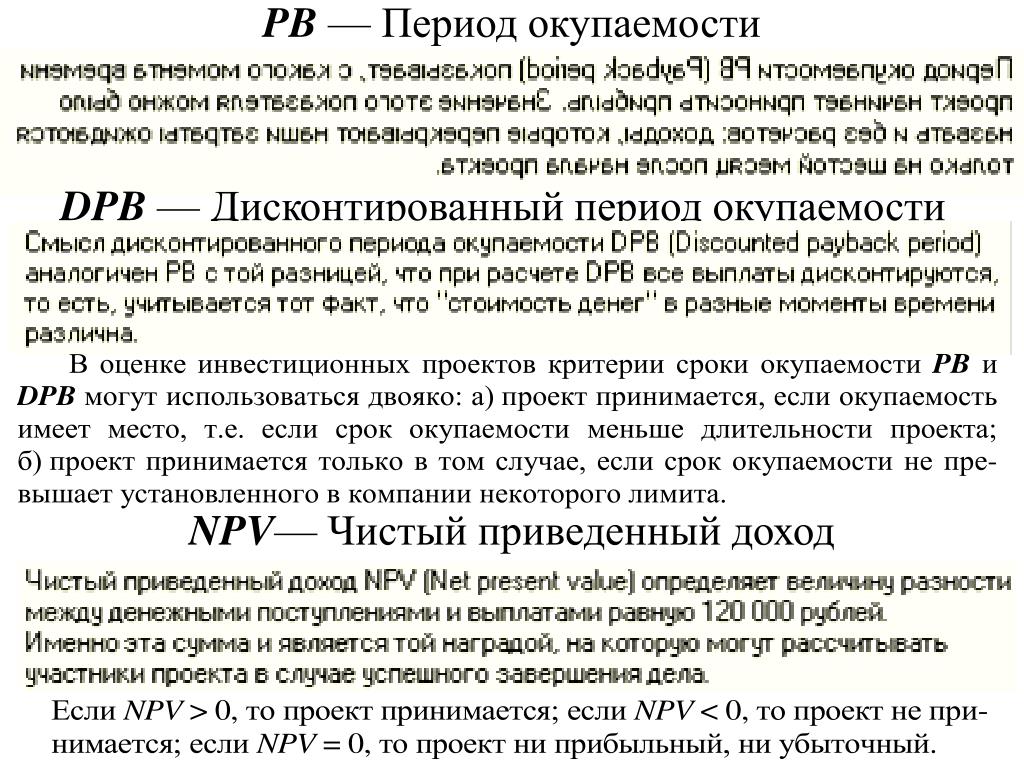

Общее правило принятия проектов по критерию PBP: из альтернативных проектов принимается проект, имеет меньший период окупаемости

Оценка периода окупаемости является разновидностью расчета точки безубыточности, так как по истечении срока окупаемости проект начинает приносить выгоды Но этот показатель имеет один существенный недостаток — он не мо оже служить по мере доходности, поскольку не учитывает денежные потоки, которые поступают после срока окупаемости, а также стоимость капитала проекта, поэтому, при использовании этого показателя, преимущество отд аеться краткосрочным проектам.

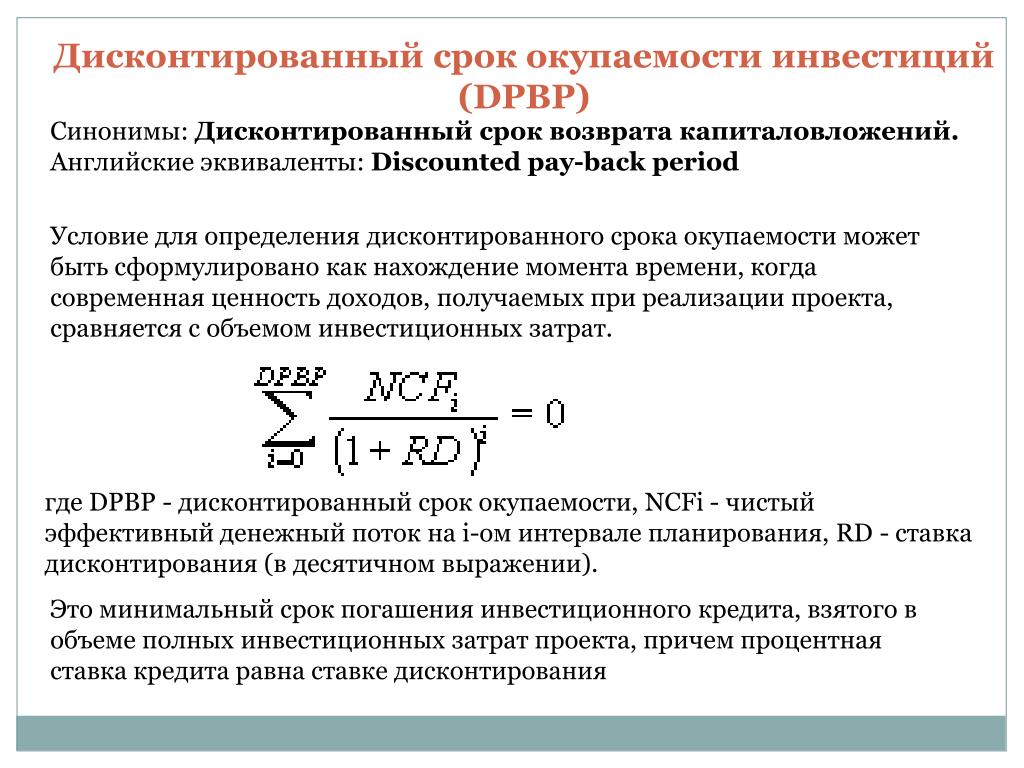

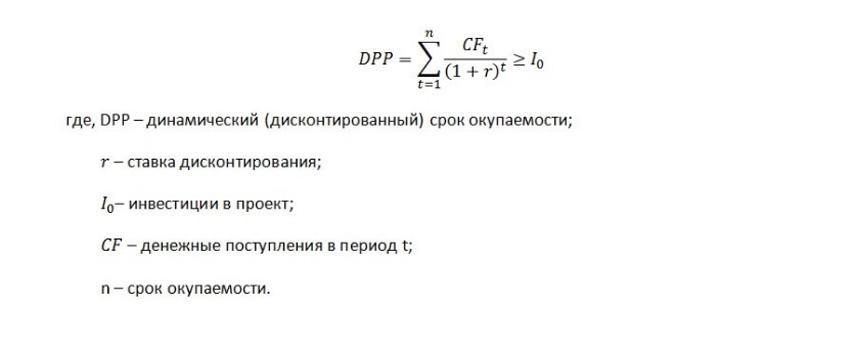

Чтобы избавиться этих недостатков используют показатель дисконтного периода окупаемости (Discount payback period-DPB) При этом расчеты осуществляются с использованием дисконтных денежных потоков

Пример Предприятие инвестировало на строительство гостиницы 40 миллионов гривен и планирует получать от эксплуатации гостиницы соответственно:

1-й год — 35 млнгрн;

2-й год — 60 млнгрн;

3-й год — 80 млнгрн;

4-й год — 100 млн грн

Для расчета периода окупаемости инвестиций возьмем ставку дисконта в размере 100% Дисконтирование денежных потоков произведем по формуле:

, где

СFt — денежный поток (чистые денежные поступления) за год t;

r — ставка дисконта;

t — год, за который получен денежный поток

Таблица 22

Расчет дисконтного периода окупаемости проекта

Показатели PBP и DPB достаточной степени характеризуют риск проекта и предоставляют менеджеру важную информацию о сроках в течение которых деньги будут связаны с этим проектом

Трансфер в PBP Hostel Kyoto из Осака Итами аэропорт | Заказать Такси

На сайте Интуи можно забронировать трансфер Осака Итами аэропорт — PBP Hostel Kyoto 2*, адрес которого Kyoto , Shimogyo-ku, Takatsujiomiyacho, 103, 2F. Предложения от Intui решают проблему — Как добраться в PBP Hostel Kyoto, как доехать из PBP Hostel Kyoto в Осака Итами аэропорт .

Гео-координаты отеля: долгота 135.74934, широта 35.00004. Приблизительное время в пути 48 минут.

Intui предлагает услугу трансфера — это удобный сервис , который не всегда предоставляют туроператоры и / или отели. Если вы хотите отправиться на ТАКСИ из Осака Итами аэропорт в PBP Hostel Kyoto, который расположен в Киото район центра города по миимальной цене от 165 EUR, мы можем предложить вам различные варианты автомобилей для трансфера.

.

Инвестиции под уверенностью — CoderLessons.com

Капитальное бюджетирование — это процесс, с помощью которого фирма решает, какие долгосрочные инвестиции сделать. Ожидается, что проекты капитального бюджетирования, то есть потенциальные долгосрочные инвестиции, будут генерировать денежные потоки в течение нескольких лет.Капитальное бюджетирование также объясняет решения, в которых покрываются все доходы и расходы. Эти решения включают все притоки и оттоки средств предприятия в течение определенного периода времени.

Методы капитального бюджетирования в соответствии с определенностью можно разделить на следующие две группы:

Недисконтированный денежный поток

- Срок окупаемости

- Учетная норма доходности (ARR)

Дисконтированный денежный поток

- Чистая приведенная стоимость (NPV)

- Индекс доходности (ИП)

- Внутренняя норма доходности (IRR)

Период окупаемости (PBP) является традиционным методом бюджетирования капитала.

Недисконтированный денежный поток

Недисконтированные методы денежных потоков также известны как традиционные методы.

Срок окупаемости

Срок окупаемости является одним из традиционных методов бюджетирования. Он широко используется в качестве количественного метода и является самым простым методом при принятии решения о капитальных затратах. Период окупаемости помогает проанализировать количество лет, необходимых для восстановления первоначальных денежных затрат, вложенных в конкретный проект. Формула, широко используемая для расчета срока окупаемости:

PBP =Начальные инвестиции / Постоянный ежегодный приток денежных средств

Преимущества использования PBP

PBP является экономически эффективным и простым в расчете методом.

Учетная норма доходности (ARR)

ARR — это отношение после налогообложения прибыли, деленное на среднее вложение. ARR также известен как метод возврата инвестиций (ROI). Следующая формула обычно используется для расчета ARR —

ARR =Среднегодовая прибыль после уплаты налогов / Средние инвестиции

×

100

Средняя прибыль после уплаты налогов получается путем сложения прибыли после уплаты налогов за каждый год и деления результата на количество лет.

Преимущества использования ARR

ARR прост в использовании и, поскольку он основан на учетной информации, он легко доступен. ARR обычно используется в качестве меры оценки эффективности, а не в качестве инструмента принятия решений, поскольку она не использует информацию о движении денежных средств.

Методы дисконтированных денежных потоков

Методы дисконтирования денежных потоков учитывают временную стоимость денег и поэтому также известны как современные методы.

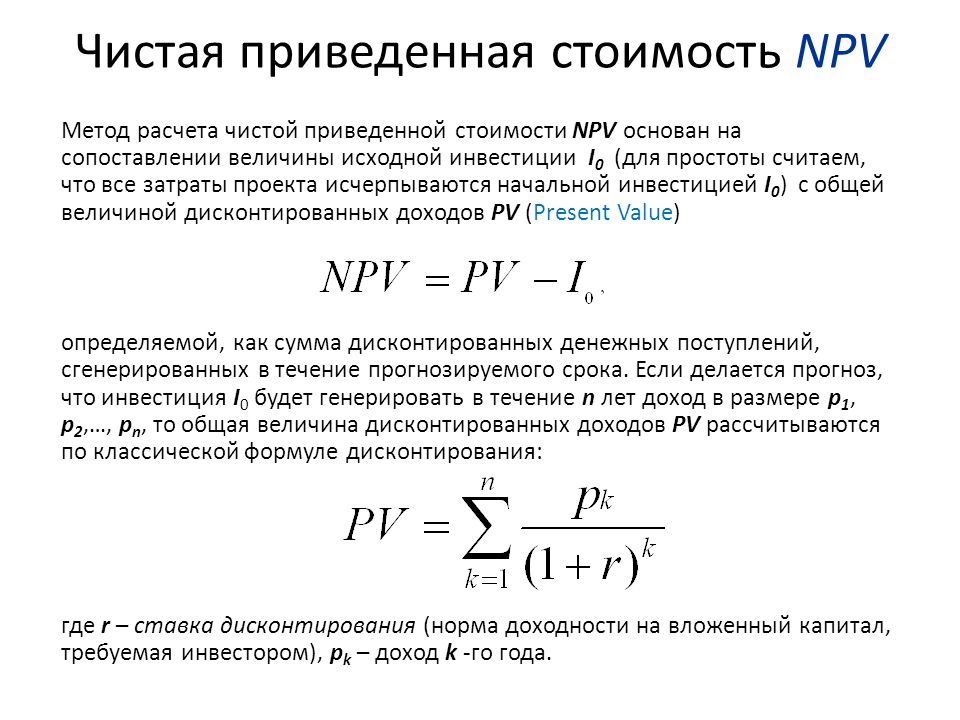

Чистая приведенная стоимость (NPV)

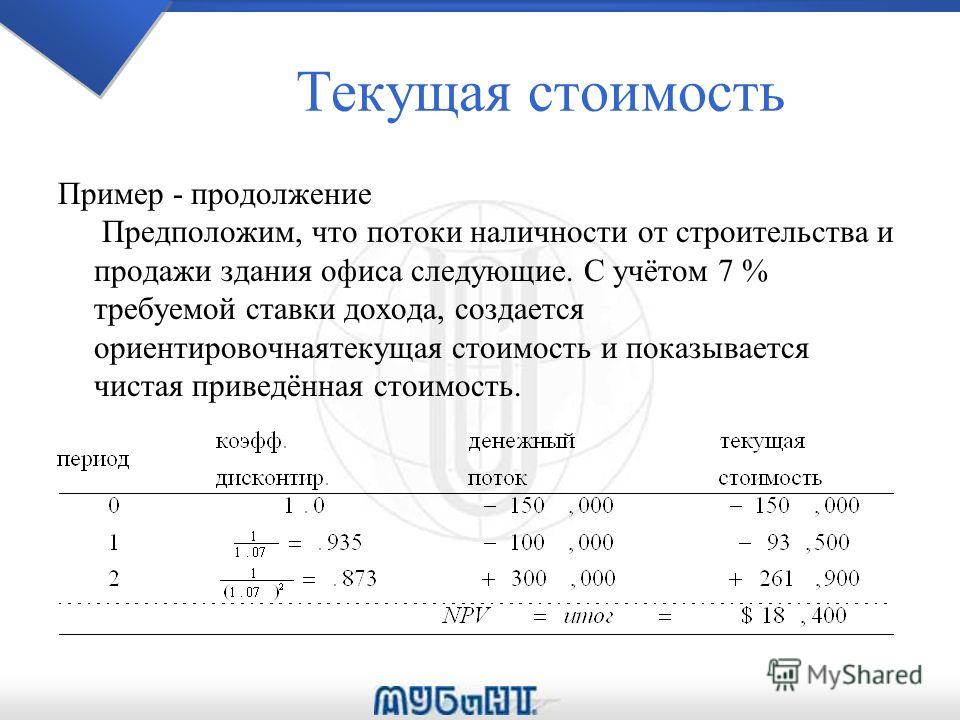

Чистая приведенная стоимость является одним из методов дисконтирования денежных потоков. Это разница между приведенной стоимостью будущих притоков денежных средств и приведенной стоимостью первоначальных затрат, дисконтированных по стоимости капитала фирмы. Он распознает потоки денежных средств в разные промежутки времени и может быть рассчитан только тогда, когда они выражены в виде общего знаменателя (приведенной стоимости). Приведенная стоимость рассчитывается путем определения соответствующей ставки дисконтирования. NPV рассчитывается с помощью уравнения.

NPV = приведенная стоимость притока денежных средств — начальные инвестиции.

преимущества

NPV считается наиболее подходящей мерой доходности. Он учитывает все годы движения денежных средств и признает временную стоимость денег. Это абсолютный показатель прибыльности, который означает, что он дает результат в абсолютном выражении. NPV проектов могут быть добавлены вместе, что невозможно в других методах.

NPV проектов могут быть добавлены вместе, что невозможно в других методах.Индекс доходности (ИП)

Метод индекса доходности также известен как соотношение затрат и выгод, поскольку числитель измеряет выгоды, а знаменатель измеряет стоимость, как и метод NPV. Это соотношение, полученное путем деления текущей стоимости будущих денежных поступлений на текущую стоимость денежных затрат. Математически это определяется как —

PI =Приведенная стоимость притока денежных средств / Первоначальные денежные затраты

преимущества

В ситуации нормирования капитала PI является лучшим методом оценки по сравнению с методом NPV. Он учитывает временную стоимость денег по денежным потокам, генерируемым проектом.

| Текущая денежная стоимость | |||

|---|---|---|---|

| Год | Денежные потоки | @ 5% скидка | @ 10% скидка |

| 0 | -10 000,00 $ | -10 000,00 $ | -10 000,00 $ |

| 1 | 2000 долларов США | 1 905,00 долл. США США | 1 818,00 долл. США |

| 2 | 2000 долларов США | 1 814,00 долл. США | 1 653,00 долл. США |

| 3 | 2000 долларов США | 1728,00 долларов США | 1 503,00 долл. США |

| 4 | 2000 долларов США | 1 645,00 долл. США | 1 366,00 долл. США |

| 5 | 5000 долларов США | 3918,00 $ | 3 105,00 долларов США |

| Всего | 1 010,00 долл. США | -555,00 $ | |

11010 долл. США / 10000 долл. США

= 1,101

Индекс доходности (10%) =9445 долл. США / 10000 долл. США

= .9445

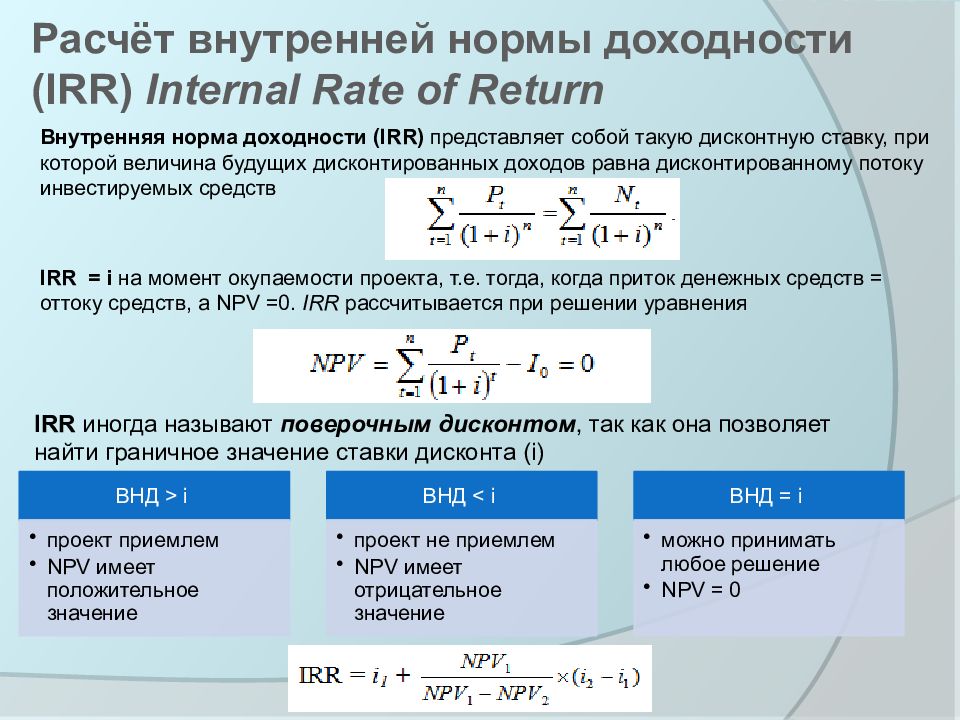

Внутренняя норма доходности (IRR)

Внутренняя норма доходности также известна как доходность инвестиций. IRR полностью зависит от первоначальных затрат проектов, которые оцениваются. Это сложная годовая норма прибыли, которую зарабатывает фирма, если она инвестирует в проект и получает данные притоки денежных средств. Математически IRR определяется следующим уравнением —

Это сложная годовая норма прибыли, которую зарабатывает фирма, если она инвестирует в проект и получает данные притоки денежных средств. Математически IRR определяется следующим уравнением —

C t / (1 + r) t

— 1с 0

Куда,

R = внутренняя норма доходности

C t = приток денежных средств за период t

C 0 = начальные инвестиции

Пример —

| Внутренняя норма прибыли | |

|---|---|

| Начальное сальдо | -100000 |

| Год 1 Денежный поток | 110000 |

| Год 2 Денежный поток | 113000 |

| Год 3 Денежный поток | 117000 |

| Год 4 Денежный поток | 120000 |

| Год 5 Денежный поток | 122000 |

| Выручка от продажи | 1100000 |

| IRR | 9,14% |

преимущества

IRR учитывает общие денежные потоки, сгенерированные проектом в течение срока его действия. Он измеряет доходность проектов в процентах и может быть легко сопоставлен с альтернативной стоимостью капитала. Также учитывается временная стоимость денег.

Он измеряет доходность проектов в процентах и может быть легко сопоставлен с альтернативной стоимостью капитала. Также учитывается временная стоимость денег.

Период (срок) окупаемости вложений в недвижимость . Оценка стоимости имущества

Период окупаемости – это число лет, необходимых для полного возмещения вложений в недвижимость за счет приносимого дохода.

Схема расчета срока окупаемости:

1) определить дисконтированный денежный поток доходов в соответствии с периодом возникновения;

2) рассчитать накопленный дисконтированный денежный поток как алгебраическую сумму затрат и дисконтированных доходов. Расчет ведется до первой положительной величины;

3) определить срок окупаемости (Pay Back Period, PBP) по формуле

где Т1 – число лет, предшествующих году окупаемости; НС – невозмещенная стоимость на начало года окупаемости; ДДП – дисконтированный денежный поток года окупаемости.

Пример 7.3

Объект недвижимости «Престиж» требует вложений в размере 3000 ден. ед., доходы составят: в первый год – 1000, во второй – 1500, в третий – 1400, в четвертый – 1500, в пятый – 1200 ден. ед. Ставка дисконтирования – 20%. Определим дисконтированный срок окупаемости проекта (табл. 7.4).

ед., доходы составят: в первый год – 1000, во второй – 1500, в третий – 1400, в четвертый – 1500, в пятый – 1200 ден. ед. Ставка дисконтирования – 20%. Определим дисконтированный срок окупаемости проекта (табл. 7.4).

Таблица 7.4

Расчет срока окупаемости

Данный показатель определяет срок, в течение которого инвестиции будут заморожены, так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Показатель «период окупаемости» целесообразно рассчитывать по объектам, финансируемым за счет заемных средств. Срок окупаемости должен быть меньше периода пользования заемными средствами, устанавливаемого кредитором.

Этот показатель является приоритетным, если для инвестора важно в максимально короткий срок возвратить вложенные средства, например при вложении временно свободных денежных средств. Недостатки показателя:

1) в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных вариантов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя;

Следовательно, при отборе альтернативных вариантов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя;

2) использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть определен как простая средняя величина.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес5 глупых ошибок в моделировании. Часть 4: Дисконтная ставка

Научись строить финансовые модели

на курсе «Финансовое моделирование» от SF Education!

Предыдущие части серии статей были посвящены таким ошибкам в моделировании, как прогноз выручки, прогноз ФОТ и учет налогов. Эта статья рассказывает об ошибках при работе с дисконтными ставками.

Эта статья рассказывает об ошибках при работе с дисконтными ставками.

Расчет дисконтной ставки – излюбленная тема многих студентов и аналитиков. Должен сказать, что я уже давно отношусь весьма прохладно к этой теме.

Почему? Во-первых, посчитать WACC очень просто – это весьма логичная формула. Во-вторых, дисконтная ставка является далеко не самым главным фактором в модели (оценки компании или проекта): гораздо важнее корректно спрогнозировать выручку и затраты, нежели до второго знака после запятой посчитать средневзвешенную стоимость капитала.

Самый забавный и популярный вопрос, что я слышу: «Как посчитать стоимость акционерного капитала для частной компании?». На него я отвечать не буду, так как речь сегодня не об этом. Я хочу рассказать про одну существенную ошибку, которую я сам не раз допускал в моделировании, при этом она связана с дисконтной ставкой.

Нередко бывает, что вы получаете комплексное задание по оценке. Например, задача стоит не только оценить компанию, но и посчитать инвестиционную привлекательность для потенциального инвестора.

Как в примере с производством шампанского в предыдущей части, следовало не только спрогнозировать все формы отчетности компании, но и оценить компанию на конец n-ого года, а также посчитать доходность для ключевого акционера.

Надо сказать, что прогнозирование отчетностей заняло примерно 85% — 90% всего времени, а «финансовая часть» — оставшиеся 10% — 15% (это чтобы вы понимали, на что на самом деле нужно делать упор в учебе).

Я оценил компанию методом дисконтированных денежных потоков (DCF модель), сделал за 5 минут табличку с показателям IRR, NPV и PBP и презентовал решение. Результаты были, мягко говоря, неинтересными для потенциального акционера, так как NPV был отрицательным.

Сначала я свалил это на условия задачи, мол, «они специально постарались подловить меня». Такое, кстати, бывает довольно часто, так как аналитики привыкли видеть в проектах адекватные показатели эффективности, и отрицательные значения могут ввести многих в ступор.

Однако, взглянув второй раз на расчеты, я увидел свою ошибку. Она заключалась в том, что я дважды дисконтировал стоимость компании – первый раз в DCF модели, что верно, а второй раз – при расчетах NPV и IRR.

Думаю, все знают, что при расчете данных показателей «приходится» вместо последнего денежного потока в прогнозе вставлять стоимость компании, которую инвестор якобы продаст в последнем году прогноза, что, естественно, далеко не факт, но выбирать особо не из чего.

К счастью, исправить эту ошибку было несложно, привязав последний год в таблице расчетов IRR и NPV к Future Value (FV) из DCF модели вместо Present Value (PV).

Внимание к деталям (attention to detail) – это не должна быть не просто фраза в резюме, а привычка, которую нужно постоянно тренировать.

Мои рекомендации по работе с дисконтными ставками:

1. Не тратьте на них слишком много времени. Во-первых, к расчетам можно всегда придраться (мол, была упущена премия за какую-нибудь вредность). Во-вторых, таблицы чувствительности существуют как раз для того, чтобы избавить вас от необходимости высчитывать точные значения (это не физика).

Во-вторых, таблицы чувствительности существуют как раз для того, чтобы избавить вас от необходимости высчитывать точные значения (это не физика).

2. Если вы оцениваете российскую компанию в долларах или другой валюте, гораздо проще сразу посчитать дисконтную ставку в нужной валюте, нежели пытаться перевести рублевую в долларовую (при этом, это будет понятнее с точки зрения иностранного инвестора).

3. В комплексных заданиях убеждайтесь в том, что вы не дисконтируете денежные потоки дважды. Эту ошибку легко допустить, так как многие действия в моделировании проходят по шаблонам. К счастью, ее довольно быстро можно найти и устранить.

Научись строить финансовые модели

на курсе «Финансовое моделирование» от SF Education!

Продолжение разбора глупых ошибок в моделировании доступно в следующей части!

Автор: Александр Вальцев, основатель и генеральный директор SF Education

Срок окупаемости — обзор

Срок окупаемости

Срок окупаемости инвестиций — это мера того, сколько времени требуется, чтобы окупить стоимость этих инвестиций. Другими словами, сколько недель, месяцев или лет нужно, чтобы заработать инвестиционный капитал для проекта или оборудования?

Другими словами, сколько недель, месяцев или лет нужно, чтобы заработать инвестиционный капитал для проекта или оборудования?

Очевидно, что проекты с самой быстрой окупаемостью очень привлекательны. Методика определения срока окупаемости снова лежит в пределах приведенной стоимости; однако вместо решения уравнения приведенной стоимости для текущей стоимости денежные потоки затрат и выгод разделяются с течением времени.

Во-первых, ожидаемые выгода и стоимость проекта сведены в таблицу для каждого года жизненного цикла проекта. Эти значения преобразуются в приведенные значения с использованием уравнения приведенной стоимости, при этом ставка дисконтирования фирмы используется в качестве коэффициента дисконтирования. Наконец, кумулятивная сумма выгод (по приведенной стоимости) и кумулятивная сумма затрат (по приведенной стоимости) сравниваются по годам. В тот момент, когда совокупная приведенная стоимость выгод начинает превышать совокупную приведенную стоимость затрат, проект достигает периода окупаемости. Затем рейтинг проектов сводится к отбору проектов с самым коротким сроком окупаемости.

Затем рейтинг проектов сводится к отбору проектов с самым коротким сроком окупаемости.

Хотя этот подход прост, выбор проектов P2 на основе минимального стандарта срока окупаемости сопряжен с опасностями. Например, поскольку поток выгод P2 может распространяться далеко в будущее, дисконтирование делает период его выплаты очень долгим. Другая опасность заключается в том, что самые высокие затраты и выгоды, связанные со многими экологическими проектами, обычно связаны с катастрофическим отказом, что также является событием в далеком будущем.Поскольку анализ срока окупаемости прекращается, когда выгоды и затраты равны, преобладают проекты с самым быстрым положительным денежным потоком. Следовательно, для проекта P2 с высокой ставкой дисконтирования долгосрочные затраты и выгоды могут быть настолько далекими от будущего, что они даже не учитываются при анализе. По сути, важность расчета затрат жизненного цикла теряется при использовании стандарта минимального срока окупаемости, поскольку он учитывает затраты и выгоды только до той точки, где они уравновешиваются, вместо того, чтобы учитывать их на протяжении всего срока реализации проекта.

Срок окупаемости инвестиций лучше всего использовать как предварительный расчет между вариантами. Это дает инвестору первый шанс решить, стоит ли более подробно изучить конкретную инвестицию или может дать относительный рейтинг альтернатив с точки зрения вариантов окупаемости.

Формула срока окупаемости (PBP) | Пример

Срок окупаемости — это метод финансового или капитального бюджета, который рассчитывает количество дней, необходимых для инвестиций, чтобы получить денежные потоки, равные первоначальным инвестиционным затратам.Другими словами, это время, необходимое вложению, чтобы заработать достаточно денег, чтобы окупить себя или окупиться. Это основанное на времени измерение особенно важно для менеджмента при анализе риска.

Определение: Что такое срок окупаемости?

Очевидно, что чем дольше инвестиции окупаются, тем более рискованными являются инвестиции. В большинстве случаев более длительный период окупаемости также означает менее прибыльное вложение. Подумайте об этом с точки зрения руководства. Более короткий период означает, что они могут быстрее вернуть свои деньги и инвестировать их во что-то другое.Таким образом, максимальное количество инвестиций с использованием той же суммы наличных денег. Более длительный период оставляет деньги привязанными к инвестициям без возможности реинвестировать средства в другое место.

Подумайте об этом с точки зрения руководства. Более короткий период означает, что они могут быстрее вернуть свои деньги и инвестировать их во что-то другое.Таким образом, максимальное количество инвестиций с использованием той же суммы наличных денег. Более длительный период оставляет деньги привязанными к инвестициям без возможности реинвестировать средства в другое место.

Руководство использует расчет срока окупаемости, чтобы решить, какие инвестиции или проекты реализовать.

Формула

Простая формула срока окупаемости рассчитывается путем деления стоимости проекта или инвестиций на годовой приток денежных средств.

Как видите, с помощью этого калькулятора окупаемости вы получите процентный ответ.Умножьте этот процент на 365, и вы получите количество дней, которое потребуется проекту или инвестициям, чтобы заработать достаточно денег, чтобы окупить себя.

Поскольку некоторые бизнес-проекты длятся не целый год, а другие продолжаются, вы можете дополнить это уравнение для любого периода дохода. Например, вы можете использовать месячные, полугодовые или даже двухлетние периоды притока денежных средств. Приток денежных средств должен соответствовать продолжительности инвестиций.

Например, вы можете использовать месячные, полугодовые или даже двухлетние периоды притока денежных средств. Приток денежных средств должен соответствовать продолжительности инвестиций.

Пример

Рассмотрим пример.Предположим, у Jim’s Body Shop есть 10 000 долларов на приобретение нового оборудования. Джим может либо купить новое полировальное колесо, которое сэкономит рабочее время и его команду от ручной полировки отделки автомобиля, либо он может купить пескоструйный аппарат большего размера, который сможет вместить в него все его автомобильные детали, что избавит его от необходимости передавать его на аутсорсинг. пескоструйная очистка.

По оценкам Джима, новое полировальное колесо сэкономит 10 рабочих часов в неделю. В настоящее время Джим платит своему отделочному персоналу 25 долларов в час. Таким образом, при 250 долларах в неделю буфер принесет достаточно дохода (сбережений денежных средств), чтобы окупить себя за 40 недель.Вот как рассчитать срок окупаемости Jim’s Shop.

С другой стороны, Джим мог купить пескоструйный аппарат и сэкономить 100 долларов в неделю, не прибегая к аутсорсингу пескоструйной обработки.

Анализ

Management использует уравнение срока окупаемости, чтобы увидеть, как быстро они вернут деньги компании в результате инвестиций — чем быстрее, тем лучше. В примере Джима у него есть возможность приобрести оборудование, окупаемость которого составляет 40 или 100 недель.Очевидно, что ему следует выбрать 40-недельное вложение, потому что после того, как он вернет свои деньги из буфера, он может реинвестировать их в пескоструйный аппарат.

Более длительные сроки окупаемости не только более рискованны, чем более короткие, но и более неопределенны. Чем больше времени требуется инвестициям для получения денежных поступлений, тем больше вероятность того, что вложения не окупятся и не принесут прибыль. Поскольку большая часть прироста капитала и инвестиций основывается на оценках и прогнозах на будущее, нет никакой реальной уверенности в том, что произойдет с доходом в будущем. Например, буфер Джима может сломаться через 20 недель и потребовать ремонта, что потребует дополнительных инвестиционных затрат. Вот почему более короткий период окупаемости всегда предпочтительнее более длительного. Чем быстрее компания сможет получить свои первоначальные затраты наличными, тем более приемлемыми и предпочтительными станут инвестиции.

Например, буфер Джима может сломаться через 20 недель и потребовать ремонта, что потребует дополнительных инвестиционных затрат. Вот почему более короткий период окупаемости всегда предпочтительнее более длительного. Чем быстрее компания сможет получить свои первоначальные затраты наличными, тем более приемлемыми и предпочтительными станут инвестиции.

Имейте в виду, что принцип срока окупаемости денежных средств не работает со всеми типами инвестиций, такими как акции и облигации, одинаково хорошо, как с капитальными вложениями. Основная причина этого в том, что не учитывается временная стоимость денег.Теоретически, чем больше денег в инвестициях, тем меньше они стоят. Деньги сегодня дороже денег завтра. Чтобы учесть временную стоимость денег, дисконтированный период окупаемости должен использоваться для дисконтирования денежных поступлений от проекта по надлежащей процентной ставке.

Расчет срока окупаемости (PBP)

Срок окупаемости (PBP) — это время, которое ожидается до того, как инвестиции будут возвращены в виде дохода. Срок окупаемости — это метод оценки инвестиций, который показывает, сколько времени потребовалось вложению для возврата первоначальной инвестиции или основной суммы. Это один из простейших методов составления бюджета капиталовложений. Он рассчитывает количество лет, в течение которых проект окупит первоначальные инвестиции, на основе ожидаемых будущих денежных поступлений.

Срок окупаемости — это метод оценки инвестиций, который показывает, сколько времени потребовалось вложению для возврата первоначальной инвестиции или основной суммы. Это один из простейших методов составления бюджета капиталовложений. Он рассчитывает количество лет, в течение которых проект окупит первоначальные инвестиции, на основе ожидаемых будущих денежных поступлений.

Расчет срока окупаемости (PBP)

Расчет срока окупаемости очень прост, как и его интерпретация.

Существует два способа расчета PBP:

(1) Равный денежный поток

Равный денежный поток означает, что ожидается, что инвестиции принесут постоянный годовой доход.Равный денежный поток также известен как равный денежный поток в течение периода жизни проекта. Первое вложение — это новая машина, которая будет производить один из продуктов вашей компании более эффективно и будет приносить тот же доход каждый месяц, исходя из стабильного производства этой продукции организацией.

Следующая формула используется для расчета PBP, если денежный поток равен: PBP = Инвестиции / Постоянный годовой денежный поток после налогообложения (CFAT). Стоимость машины составляет 28 120 долларов, и ожидается, что она принесет компании чистый денежный поток в размере 7600 долларов в год в течение следующих пятнадцати лет полезного срока службы машины.

Пример: Компания C планирует осуществить проект, требующий первоначальных инвестиций в размере 105 миллионов долларов. Ожидается, что проект будет приносить чистые денежные потоки в размере 25 миллионов долларов в год в течение 7 лет. Рассчитайте срок окупаемости проекта.

Solution

Срок окупаемости = первоначальные инвестиции ÷ годовой денежный поток = 105 млн. Долл. ÷ 25 млн. Долл. = 4,2 года

(2) Неравномерный денежный поток

Если сумма денежного потока отличается, она называется неравномерный денежный поток.Неравномерные денежные потоки возникают, когда годовые денежные потоки не равны каждый год. В такой ситуации PBP рассчитывается путем накопления денежного потока еще в то время, когда накопленный денежный поток становится равным первоначальным инвестиционным затратам. В этих обстоятельствах формула, которую мы использовали раньше, не будет работать, но, будучи мудрым бизнес-менеджером, вы все равно знаете, как определить PBP для этого проекта. Следующая формула используется для расчета PBP, когда денежный поток не равен: PBP = Минимальный год + Сумма возмещаемых инвестиций / CFAT следующего года.

В такой ситуации PBP рассчитывается путем накопления денежного потока еще в то время, когда накопленный денежный поток становится равным первоначальным инвестиционным затратам. В этих обстоятельствах формула, которую мы использовали раньше, не будет работать, но, будучи мудрым бизнес-менеджером, вы все равно знаете, как определить PBP для этого проекта. Следующая формула используется для расчета PBP, когда денежный поток не равен: PBP = Минимальный год + Сумма возмещаемых инвестиций / CFAT следующего года.

Формула срока окупаемости (PBP) | Пример | Расчет | Анализ

Срок окупаемости (метод окупаемости)

Срок окупаемости — это метод финансового или капитального бюджетирования. Он рассчитывает необходимое количество дней для инвестиций, чтобы получить денежный поток, равный первоначальной стоимости инвестиции. Другими словами, он измеряет время инвестирования, чтобы заработать достаточно денег для выплаты самой себя или безубыточности. Для анализа риска по времени это важный показатель для руководства.

Для анализа риска по времени это важный показатель для руководства.

Определение: каков срок окупаемости?

Если на возврат первоначальной суммы требуется много времени, такой вид инвестиций будет рискованным вложением.

Если инвестиция имеет длительный период окупаемости, она считается менее прибыльной.

Но при коротком сроке окупаемости компания быстрее окупается и может вложить эти деньги в другие операции компании.

Долгосрочные инвестиции не могут быть использованы для реинвестирования в качестве краткосрочного использования компанией для реинвестирования.

Для выбора желаемой окупаемости управления используйте расчет окупаемости по формуле ниже.

Формула

Формула периода окупаемости может быть рассчитана путем деления стоимости проекта на годовой приток денежных средств как

Срок окупаемости = Стоимость проекта / Годовой приток денежных средств

При использовании калькулятора срока окупаемости ответ приведенной выше формулы будет следующим: в процентной форме.

Чтобы получить количество дней, которое нам нужно умножить на 365, компания получит результат заработка, чтобы заплатить себе.

Для разных периодов, таких как кварталы, полугодовой, годовой, двухлетний проект, вы можете использовать этот расчет.

Пример

У Джона есть автомастерская. На вложения в новое оборудование у него есть 10 000 долларов.

Чтобы сэкономить рабочее время, Джон может приобрести полировальное колесо или бластер большего размера, чтобы соответствовать части автомобиля.

По его оценкам, за счет этого он может сэкономить 10 рабочих часов. В настоящее время Джон платит своим отделочникам 25 долларов в час.

Buffer генерирует 250 долларов в неделю, что является достаточным доходом, чтобы заплатить за 40 недель. У Магазина Джона следующий расчет окупаемости.

40 недель = 10 000 долл. США / 250 долл. США в неделю

Если Джон покупает пескоструйный аппарат, то он может сэкономить 100 долл. США в неделю, но период окупаемости пескоструйного аппарата больше, поэтому он отдает предпочтение буферному колесу при покупке.

Анализ

Руководство использует расчет срока окупаемости, чтобы определить, насколько быстро компания окупит свои инвестиции.

В приведенном выше примере у Джона есть 2 варианта окупаемости: 100 или 40 недель. Джон выбирает 40-недельное вложение, потому что он быстро заработал деньги на своих инвестициях и может снова вложить эти деньги в свой бизнес.

Более длительный срок окупаемости более рискованный по сравнению с более коротким сроком окупаемости. Если оборудование компании вышло из строя и у компании более длительный срок окупаемости, то компании сложно, если у нее нет денег на ремонт оборудования.

Но при коротком сроке окупаемости компания быстро собирает наличные и легко ремонтирует свое оборудование.

Вы можете узнать:

Формула чистой прибыли

Для получения дополнительной информации о финансовом коэффициенте проверьте:

Операционный левередж

Коэффициент операционной маржи

Коэффициент оборачиваемости кредиторской задолженности

Узнайте о Финансовый Коэффициенты , Банковское дело и Финансы и чувствуют себя лучше.

Как рассчитать срок окупаемости: метод и формула — класс учета [Видео 2021]

Равные и неравномерные денежные потоки

Прежде чем приступить к анализу двух предложенных проектов, представленных в вашем офисе, вы замечаете, что один проект имеет равные денежные потоки, а другой — неравномерные денежные потоки.Есть два разных метода, которые вам нужно будет использовать, чтобы определить, какой из них лучше всего подходит для вашей компании.

Равные денежные потоки означают, что ожидается, что инвестиции принесут постоянный годовой доход. Первые инвестиции предназначены для новой машины, которая будет производить один из продуктов вашей компании более эффективно и будет приносить тот же доход каждый месяц, исходя из стабильного производства этого продукта организацией. Стоимость машины составляет 28 120 долларов, и ожидается, что она принесет компании чистый денежный поток в размере 7600 долларов в год в течение следующих пятнадцати лет полезного срока службы машины.

Формула, которую вы будете использовать для расчета PBP с четными денежными потоками:

Подставляя числа в формулу, вы делите стоимость инвестиций (28 120 долларов) на годовой чистый денежный поток (7600 долларов), чтобы определить ожидаемый период окупаемости в 3,7 года.

Неравномерные денежные потоки возникают, когда годовые денежные потоки не равны каждый год. В этих обстоятельствах формула, которую мы использовали раньше, не будет работать, но, будучи мудрым бизнес-менеджером, вы все равно знаете, как определить PBP для этого проекта.

В этих обстоятельствах формула, которую мы использовали раньше, не будет работать, но, будучи мудрым бизнес-менеджером, вы все равно знаете, как определить PBP для этого проекта.

Вторая инвестиция — это совершенно новый продукт, который можно производить с использованием большей части того же оборудования, но для этого потребуется какое-то уникальное оборудование и материалы. Кроме того, пока общественность не узнает о существовании продукта, на него не будет большого спроса. Первые два столбца таблицы были предоставлены бизнес-менеджером этого раздела на основе ее опыта работы с новыми продуктами этого типа.Вы смогли добавить правый столбец, который показывает совокупные чистые денежные потоки.

Совокупные денежные потоки — это текущая сумма, добавленная к первоначальным инвестициям. Помните, что первоначальная инвестиция — это отток денежных средств и отображается в виде отрицательного числа. Нулевой год — это первый год, который показывает сумму первоначальных инвестиций, и каждый последующий год имеет доход, который добавляется для определения совокупного чистого денежного потока за этот год.Мы видим, что на графике окупаемость первоначальных инвестиций занимает более четырех лет.

Нулевой год — это первый год, который показывает сумму первоначальных инвестиций, и каждый последующий год имеет доход, который добавляется для определения совокупного чистого денежного потока за этот год.Мы видим, что на графике окупаемость первоначальных инвестиций занимает более четырех лет.

Мы также можем получить более точную информацию, разделив последний отрицательный совокупный денежный поток на ожидаемый чистый денежный поток на следующий год. В этом случае мы берем 5600 долларов и делим на 16000 долларов, чтобы увидеть, что, вероятно, потребуется еще 0,35 года из 5-го года, чтобы окупить первоначальные инвестиции. Таким образом, PBP для второго проекта составляет 4,35 года. Этот расчет предполагает, что денежные потоки в течение года постоянны, даже если чистый денежный поток за весь год отличается от года к году.

Метод ограничения срока окупаемости

Основываясь на результатах приведенных выше расчетов, было бы разумно выбрать первый проект, потому что он имеет более короткий PBP (3,7 года против 4,35 года). Метод PBP предполагает, что первый проект будет иметь меньший риск, потому что он будет окупаться быстрее; однако он не принимает во внимание другие важные факторы. Например, этот метод не учитывает, что второй проект имеет более низкие начальные инвестиции и, как ожидается, будет иметь более высокую доходность в течение жизненного цикла проекта.Первый проект должен принести доход в размере 114 000 долларов (7 600 долларов в год в течение 15 лет), но второй проект может принести 128 400 долларов всего за 10 лет.

Метод PBP также не учитывает какие-либо доходы, возникающие после окончания периода окупаемости. В то время как чистая прибыль от первого проекта может снизиться по мере износа машины и увеличения затрат на техническое обслуживание, второй проект может увеличить чистую прибыль по мере того, как все больше людей узнают о продукте.

Резюме урока

Метод периода окупаемости используется для быстрой оценки времени, которое потребуется инвестору для возврата суммы денег, вложенных в проект.Эти инвестиции с четными денежными потоками рассчитываются путем деления стоимости инвестиций на годовой чистый денежный поток. Проекты с неравномерными денежными потоками потребуют таблицы для отслеживания совокупного чистого денежного потока и определения того, когда это число станет положительным (поскольку мы начинаем с отрицательного числа из-за начальных инвестиций).

Метод окупаемости предполагает, что инвестиции, которые будут окупаться быстро, имеют меньший риск. Однако многие другие важные факторы, такие как доход, получаемый после периода окупаемости, не учитываются.Следовательно, гораздо более прибыльный проект не может быть выбран, если единственным соображением является срок окупаемости.

Срок окупаемости (PBP)

Срок окупаемости — это метод оценки инвестиций, который показывает, сколько времени потребовалось вложению для возврата первоначальной инвестиции или основной суммы. Расчет срока окупаемости очень прост, как и его интерпретация. Преимуществом этого метода является его простота, тогда как у этого метода есть два основных недостатка.Он не учитывает денежные потоки после периода окупаемости, а также игнорирует временную стоимость денег.

Метод определения срока окупаемости

Срок окупаемости (PBP) — один из простейших методов составления бюджета капиталовложений. Он рассчитывает количество лет, в течение которых проект окупит первоначальные инвестиции, на основе ожидаемых будущих денежных поступлений.

Как рассчитать срок окупаемости?

Все, что нужно для расчета срока окупаемости, — это просто составить таблицу и затем применить простую формулу / уравнение.

Разберемся с этапами определения срока окупаемости на примере.

Пример периода окупаемости

Предположим, что проект с первоначальными денежными вложениями в размере 1000000 долларов США и схемой движения денежных средств от 1 до 5 лет — 120 000,00, 150 000,00, 300 000,00, 500 000,00 и 500 000,00.

Сначала мы разместим данные в таблице с годовыми денежными потоками с дополнительным столбцом совокупных денежных потоков, как показано в таблице ниже.

| Год | Денежный поток | Совокупный денежный поток | |

| 0 | (X) -1,000,000.00 | ||

| 1 | 120,000.00 | 120,000.00 | |

| 2 | 1,50,000.00 | 270,000.00 | |

| 3 (Ш) 5 | 00.00 9020 000.004 | (Z) 500,000,00 | 1,070,000,00 |

| 5 | 500,000,00 | 1,570,000,00 |

Из приведенной выше таблицы мы можем легко понять, что срок окупаемости больше 3, но 4 года с тех пор, как совокупная стоимость денежного потока превышает первоначальную сумму инвестиций в году 4.

Формула срока окупаемости

Чтобы узнать точный период окупаемости, мы можем использовать следующую формулу / уравнение:

Срок окупаемости = W + (X — Y) / Z, где

3 + (1000000 — 570000) / 500000

=> 3 + 430000/500000

= 3 + 0,86 = 3,86 года

W — год, до которого стоимость инвестиций пересекается в совокупных денежных потоках, т.е. 3 в нашем случае.

X — первоначальные инвестиции или первоначальные денежные затраты

Y — совокупный денежный поток непосредственно перед переходом стоимости инвестиции в совокупные денежные потоки

Z — денежный поток года, в котором стоимость инвестиции пересекается в совокупные денежные потоки

Критерии приемки / Оценка / Интерпретация срока окупаемости

Критерий приемки — это просто ориентир, устанавливаемый фирмой.Некоторым фирмам может быть неудобно инвестировать в очень долгосрочные проекты, и они захотят войти туда, где они смогут увидеть результаты, скажем, в среднесрочной и долгосрочной перспективе. Точно так же другие могут пойти на более долгосрочный риск.

Чтобы оценить проект на основе этого, мы можем интерпретировать проект с более низким периодом окупаемости как лучший, поскольку инвестор находится в безопасности и возвращает свои деньги. Кто не хотел бы вернуть основную сумму как можно раньше?

Преимущества и недостатки

Самым важным преимуществом этого метода является то, что его очень просто вычислить и понять.Если менеджеру требуется приблизительное представление о временных рамках, в течение которых деньги будут заблокированы, ему не нужно сидеть с ручкой, бумагой или компьютером. Его можно рассчитать на кончиках пальцев. По крайней мере, он может сказать менеджеру, стоит ли уделять проекту дополнительное время на анализ или нет.

У этого метода есть два недостатка. Во-первых, он не учитывает денежные потоки после периода окупаемости. Из-за этого мы не можем считать два проекта с одинаковым сроком окупаемости одинаково хорошими.Этот метод присвоит одинаковую оценку двум проектам с одинаковым начальным денежным потоком в 100 миллионов, где приток денежных средств для одного составляет 50 миллионов в первые два года, а другого — 50 миллионов в течение трех лет.

Во-вторых, он не учитывает временную стоимость денег. Таким образом, мы избегаем основного правила финансирования, а именно: «доллар сегодня стоит больше, чем доллар через год». В PBP мы рассчитываем годы, в которые окупаются общие инвестиции. В истинном смысле охватывается только принцип; интересующая часть еще не покрыта.

К другим недостаткам относится его неспособность справляться с неравномерными денежными потоками с отрицательными денежными потоками между ними. Это может привести к двойным результатам.

Дисконтированный срок окупаемости

Это решение одного из вышеупомянутых недостатков, которое заключается в том, что не учитывается временная стоимость денег. Дисконтированный срок окупаемости немного отличается от обычного расчета срока окупаемости. Нам просто нужно заменить обычные денежные потоки дисконтированными денежными потоками, а остальная часть расчетов останется прежней.Это также называется периодом окупаемости чистой приведенной стоимости (NPV).

Поделитесь знаниями, если вам понравилось Калькулятор периода окупаемости— PbP для равномерных и неравномерных денежных потоков

Вам нужно рассчитать количество периоды, необходимые для достижения точки безубыточности? Расплата Период (PbP или PBP) указывает период, в течение которого происходит полное погашение или достигается амортизация вложения. Этот индикатор используется не только для оценка вариантов проекта и бизнес-кейсов в управлении проектами, но также для оценки инвестиционных альтернатив.

Выберите, проецируете ли вы даже или неравномерные денежные потоки, заполните первоначальные инвестиции и прогнозируемые чистые денежные средства потоки. Калькулятор определит период, в котором начальные вложения будут полностью погашены и предоставят вам точное значение срока окупаемости (PbP).

Знакомство с калькулятором срока окупаемости

Метод срока окупаемости популярен среди оценка вариантов проектов и инвестиционных альтернатив. Это скорее легкий индикатор, который благодаря своей простоте легко понять и общаться.PbP отвечает на вопрос, сколько времени нужно, чтобы совокупные чистые денежные потоки компенсируют первоначальные инвестиции.

Если вы сравниваете различные варианты проекта, период окупаемости предоставляет полезную дополнительную информацию, которая дополняет ориентированные на прибыльность показатели, такие как чистая приведенная стоимость и соотношение выгод и затрат. Последние показатели идеально подходят для оценки и сравнения общей прибыльности проекта или инвестиций.

Однако они могут в значительной степени полагаться на остаточную стоимость или высокий приток в поздние периоды, в то время как инвесторы и менеджеры часто предпочитают довольно раннее возмещение суммы своих инвестиций.PbP добавляет это измерение к набору показателей, используемых в анализе затрат и выгод. Согласно Своду знаний по управлению проектами PMI (источник: PMBOK®, 6 th edition, часть 1, глава 1.2.6.4, стр. 34), PbP является одним из показателей успеха проекта.

Входные параметры

Следующие параметры необходимы для расчет Срока окупаемости.

Первоначальные инвестиции

Сумма первоначальных инвестиций должна быть указана как отрицательный денежный поток (т.е.е. отток). Даже если первоначальные инвестиции не являются фактическим оттоком, например если он состоит из внутренних затрат или ресурсов, его следует рассматривать как денежный поток для целей расчета.

Прогнозируемые чистые денежные потоки

Вам нужно будет ввести чистые денежные потоки вашего финансового прогноза. Калькулятор может обрабатывать 2 типа серий денежные потоки:

- Равные денежные потоки,

- Неравномерные денежные потоки.

Равные денежные потоки

Если прогноз предполагает или упрощается в способ, которым денежные потоки остаются постоянными на временном горизонте прогноза, Установите переключатель «Равный денежный поток».Калькулятор показывает только один поле ввода — ровный, постоянный денежный поток за все периоды в рамках прогноза.

Неравномерные денежные потоки

Денежные потоки по большинству инвестиций прочие чем финансовые инструменты и депозиты неравномерны. Следовательно, количество чистые денежные потоки варьируются между периодами в пределах временного горизонта прогноза. Также, совокупный денежный поток может двигаться в двух направлениях, например начиная с отрицательного диапазон значений, переключение на положительное значение и уменьшение со временем ниже 0.

Если вы выберете эту опцию, вы можете заполнить чистые денежные потоки за 10 периодов. Обратите внимание, что калькулятор определяет PbP на основе в первый период, в котором совокупный денежный поток становится положительным без с учетом изменения диапазона отрицательных значений в последующие периоды.

PbP рассчитывается на внутрипериодной основе, например PbP, равный 4,25, означает, что безубыточность будет достигнута в конце первого квартала 4-го года.

Калькулятор периода окупаемости (рассчитать PbP Online без регистрации)

Выберите тип денежных потоков, укажите начальные инвестиции и ваши прогнозируемые равные или неравномерные денежные потоки.После этого калькулятор рассчитает срок окупаемости.

Послесловие

Мы надеемся, что Вы нашли этот калькулятор полезный. Если вы готовитесь к PMP или любому другому экзамену, вы также можете использовать это для проверки самостоятельно разработанных примеров.

Не забудьте также ознакомиться с другими нашими калькуляторами, например для получения информации о Дисконтированном периоде окупаемости, NPV или соотношении выгод и затрат, а также прочтите это всестороннее введение в анализ затрат и выгод.