Сколько мы платим налогов на самом деле — Минфин

Только 18% украинцев имеют представление о налоговой системе Украины. А, например, каждый пятый не знает, что, покупая товары, платит НДС, свидетельствует исследование CASE-Украина.

Кто же на самом деле наполняет казну и сколько платит каждый из нас, рассказала liga.net. «Минфин» публикует сокращенную версию статьи.

Какие существуют налогиВ Украине существует семь государственных налогов: на доходы физлиц, на добавленную стоимость (НДС), акцизы, налог на прибыль предприятий, экологический налог, рента и налог на землю. Также существуют местные налоги – единый налог для юрлиц и физических лиц предпринимателей (ФОПов) и налог на имущество.

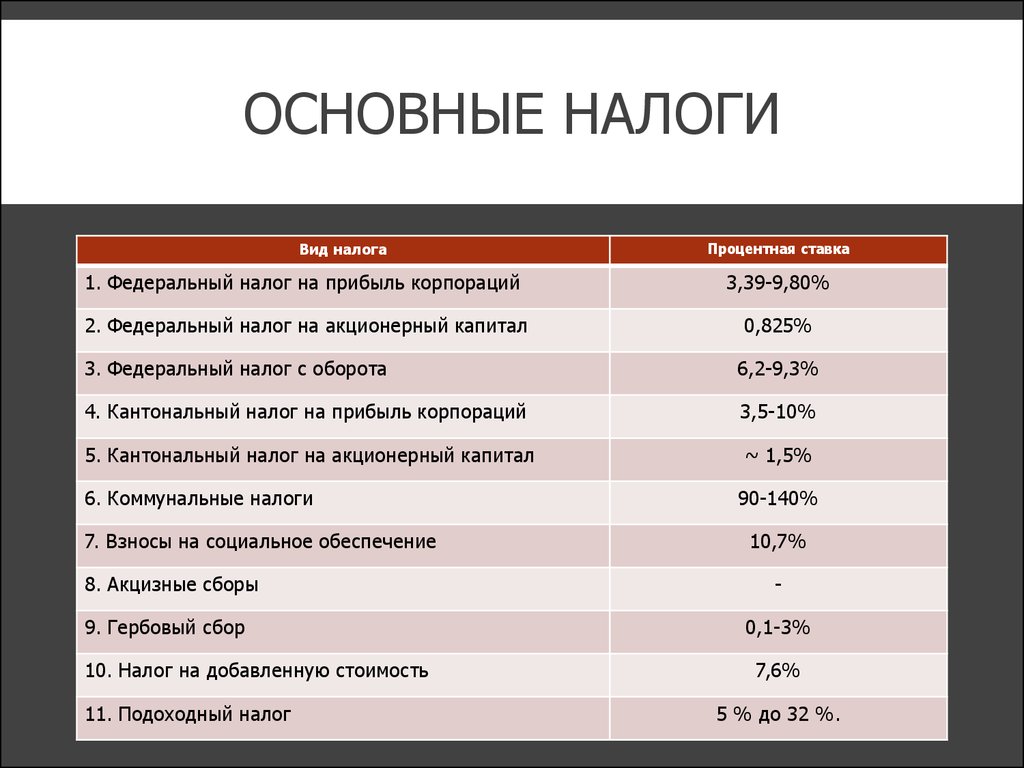

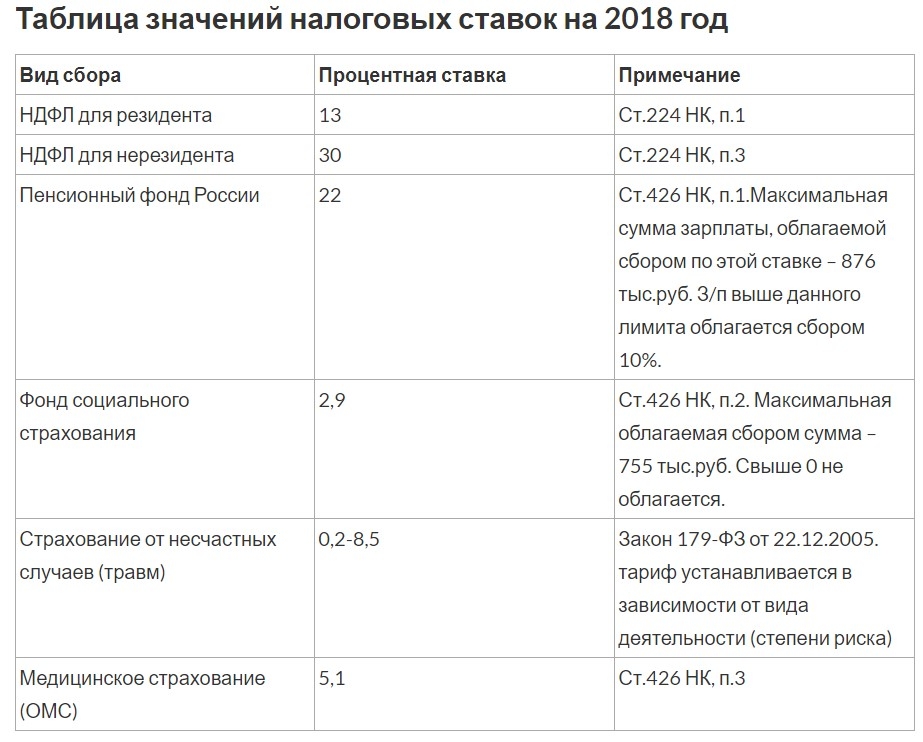

Налог | Тип | Ставка |

На доходы физлиц (подоходный) | Государственный | 18% |

Военный сбор | Государственный | 1. |

На добавленную стоимость (НДС) | Государственный | 20% |

На прибыль предприятий | Государственный | 18% |

Акцизы | Государственный | В зависимости от товара |

Экологический налог | Государственный | В зависимости от вещества |

Государственный | Разные | |

Земельный | Государственный | 0,1%-3% |

Единый налог для ФОП | Местный | 3-5% |

На имущество | Местный | Разные |

5%

5%Отдельно от налогов выделяют государственные и местные сборы. На национальном уровне их платят те, кто пользуется радиочастотами, а также водными, лесными и природными ресурсами страны. Местных же всего два – сбор за парковку и туристический.

Местных же всего два – сбор за парковку и туристический.

Но не все государственные налоги и сборы на 100% идут в центральный госбюджет. Децентрализация затронула не только территориальное устройство страны, но и финансы. Благодаря реформе, местные бюджеты увеличились за пять лет на 200 млрд грн: с 68 млрд в 2014 до 275 млрд грн в 2019 году.

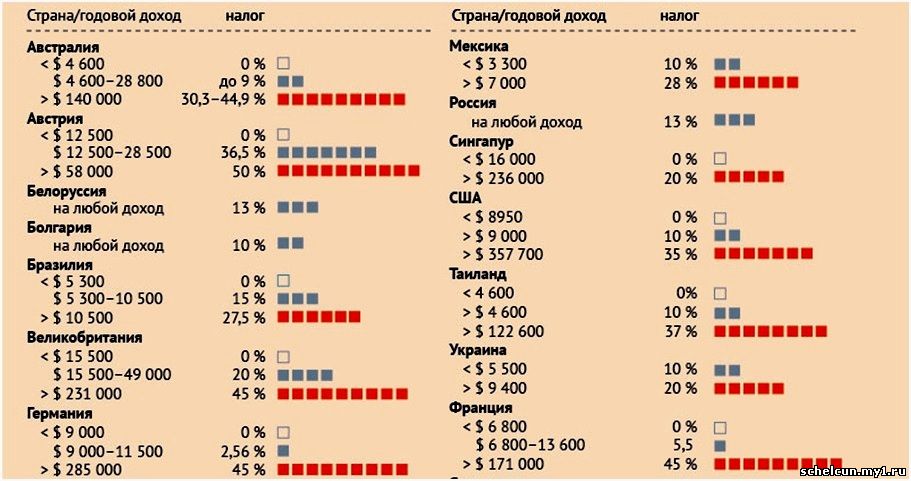

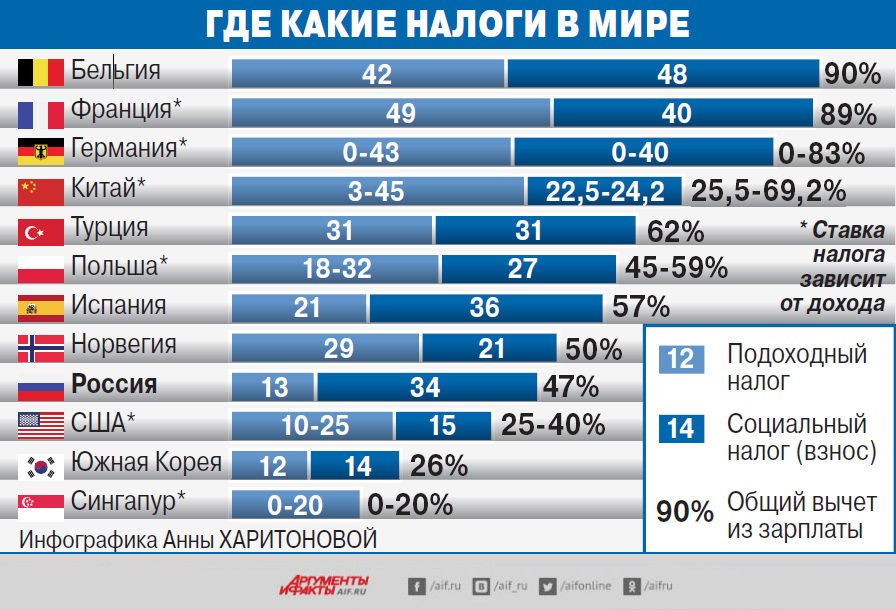

В сравнении с европейскими странами суммарная налоговая нагрузка на украинский бизнес существенно выше, чем в Европе и Центральной Азии. По данным Doing Business, средняя украинская компания должна отдавать на налоги и сборы порядка 45,2% от своей прибыли, в то время как средний показатель по региону – 31,9%.

Доходы государстваНалог на добавленную стоимость (НДС) – главный кормилец страны. С 1992 года он почти всегда имел наибольший вес в госбюджете. НДС платят все участники производственной и торговой цепочки. Производители и посредники перекладывают свою нагрузку уплаты НДС на следующего покупателя в звене, в конце которого будет как раз простой потребитель, ему, а точнее вам, – НДС уже никто не возвращает. Последние 10 лет НДС составляет от 35-43% всех доходов бюджета.

Последние 10 лет НДС составляет от 35-43% всех доходов бюджета.

Читайте также: Как платить налоги с дохода от инвестиций в Украине

Также на граждан приходится вторая крупнейшая статья доходов бюджета – налог на доходы с физлиц (около 25% всех поступлений).

Если говорить о конкретных суммах, то в 2019 году НДС принес украинскому сводному бюджету 378 млрд грн, доходы с физлиц – 275 млрд грн, налог на прибыль предприятий – 117 млрд грн.

НДС занимает самую большую долю доходов не только в Украине, такая же ситуация в Литве, Венгрии, Эстонии. Но в большинстве развитых стран подоходный налог превалирует над другими – так в Дании, Канаде, США, Италии.

В Украине же есть еще один обязательный платеж, который не считается налогом (по сути таковым является), – единый социальный взнос (ЕСВ). Взнос взимается с заработной платы каждого штатного работника и идет в Пенсионный фонд. Его ставка составляет 22%. Если сложить сборы от ЕСВ и подоходного налога, то суммарно получится более 500 млрд грн, что на треть больше, чем весь НДС.

Социальная помощь «съела» в прошлом году более 576 млрд грн (35% всех государственных расходов, посчитали в проекте cost.ua). В соцпомощи большую часть составляют пенсии – 445 млрд грн. Из этой суммы около 190 млрд грн – дотация госбюджета, а около 250 млрд – деньги Пенсионного фонда, который наполняется за счет ЕСВ. 130 млрд грн соцпомощи – это субсидии, выплаты нетрудоспособным, несовершеннолетним и т.д.

В то же время в статистике пенсии из госбюджета и Пенсионного фонда разделяют, а другая соцпомощь идет отдельной строкой, поэтому очень мало украинцев осознает, какая часть бюджета расходуется на «социалку».

Читайте также: 10-процентная нагрузка на зарплату вместо 22%: почему айтишники против

Образование – второе после «социалки» – 267 млрд грн (из которых 115,2 млрд – среднее образование).

Также в тройке самых больших трат государства – выплаты процентов по долгам (120 млрд грн).

Кто крупнейшие налогоплательщикиСреди компаний больше всего налогов в казну заплатила группа компаний Нафтогаза – 81 млрд грн в 2019 год. В эту цифру входит НДС, подоходный налог, акцизы, налог на прибыль дочерней компании – Укргазвидобування (47,6 млрд гривень) и самого Нафтогаза (34,1 млрд грн). Самый большой процент от Укргазвидобування принесла рента – 25,3 млрд грн (или 53% от всех налогов государственной компании).

В эту цифру входит НДС, подоходный налог, акцизы, налог на прибыль дочерней компании – Укргазвидобування (47,6 млрд гривень) и самого Нафтогаза (34,1 млрд грн). Самый большой процент от Укргазвидобування принесла рента – 25,3 млрд грн (или 53% от всех налогов государственной компании).

Если проанализировать налоговые поступления от разных отраслей (согласно КВЕДам), то больше всего бюджету приносит добывающая промышленность и разработка карьеров (в среднем 41,6 млрд в месяц), профессиональная, научная и техническая деятельность (33,1 млрд) и поставка электроэнергии, газа (22,2 млрд).

Кто должен бюджетуСвыше миллиона физических и юридических лиц по состоянию на 25 августа 2020 года должны Украине. Суммарный долг перед налоговой – 122,5 млрд грн. 55% всего долга должны 145 компаний, а 26% всего долга – десять крупнейших должников.

Номер 1 – Укрнафта, долг которой приближается к 16 млрд грн. Основная причина – рента за добычу газа. Долг начал образовываться в 2014 году, когда Верховная Рада повысила рентные ставки на добычу газа и нефти в два раза. Руководство Укрнафты было не согласно, и перестало платить ренту.

Руководство Укрнафты было не согласно, и перестало платить ренту.

Читайте также: Владельцев авто среднего класса заставят платить налог на роскошь

С существенным отрывом на втором месте должников расположилась компания Триолан.Мани. Налоговая наложила на компанию 3,7 млрд грн за нарушение ведения кассовых операций – переводила деньги без использования регистраторов расчетных операций (РРО).

Министерство юстиции Республики Узбекистан — Вы знаете, сколько Вы платите налогов?

Древнегреческий философ Демокрит сказал: «Законы проявляют свои положительные стороны только для тех, кто их соблюдает». В действительности, для соблюдения законов, испытания их положительных сторон, мы прежде всего, должны их знать, изучать и следовать им.

Древнегреческий философ Демокрит сказал: «Законы проявляют свои положительные стороны только для тех, кто их соблюдает». В действительности, для соблюдения законов, испытания их положительных сторон, мы прежде всего, должны их знать, изучать и следовать им. В этом направлении правоохранительными органами нашей страны, в частности, Министерством юстиции Республики Узбекистан осуществляется основанная на конкретных программах определенная работа в сфере законотворчества, доведения до широкой общественности на доступном языке сути и значения законодательных документов, восстановления нарушенных прав граждан.

В этом направлении правоохранительными органами нашей страны, в частности, Министерством юстиции Республики Узбекистан осуществляется основанная на конкретных программах определенная работа в сфере законотворчества, доведения до широкой общественности на доступном языке сути и значения законодательных документов, восстановления нарушенных прав граждан.

С достижением нашей страной независимости, как и во всех сферах, так и в налоговой сфере осуществляются реформы, все более либерализуется налоговая система. Действительно, мы становимся свидетелями того, что действует принцип — «реформы служат не для реформ, а для интересов человека».

Осуществляемые реформы согласно приоритетным направлениям социально-экономического развития страны, налоговая политика Республики Узбекистан направлена на снижение налогового бремени хозяйствующих субъектов, стимулирование модернизации, технического и технологического переоснащения производства, повышение доходов граждан и их покупательской способности, упрощение и совершенствование системы налогов.

В статье 51 Конституции Республики Узбекистан зафиксировано, что « Граждане обязаны платить установленные законом налоги и местные сборы». Следовательно, уплата налогов является нашим конституционным долгом. Конституционная обязанность в деле уплаты установленных законом налогов и местных сборов – это обычное требование к человеку, живущему в этом обществе и пользующегося благами деятельности государства.

Согласно статье 12 Налогового кодекса, вступившего в силу с 1 января 2008 года, понятию «налоги» дано следующее объяснение: «Под налогами понимаются установленные настоящим Кодексом обязательные денежные платежи в бюджет, взимаемые в определенных размерах, носящие регулярный, безвозвратный и безвозмездный характер».

Одним из важных направлений совершенствования налоговой системы нашей республики является координация налогов, взимаемых с доходов физических лиц, снижение с каждым годом налоговых ставок, и необходимо подчеркнуть, что в последние годы этим вопросам уделяется особое внимание.

По данным Министерства финансов, основную часть доходов государственного бюджета составляют налоги и обязательные платежи. На наш взгляд эквивалентность налогов не бросается в глаза, однако необходимо знать, что за счет доходов государственного бюджета осуществляется содержание сфер образования, культуры, экономики, средств массовой информации, здравоохранения, спорта, социальной защиты населения, органов государственного управления, судов, прокуратуры и юстиции. К примеру, если в 2006 году только на поддержку социальной сферы выделенные расходы составили 51 процентов всех средств госбюджета, то в 2007 году – Год социальной защиты – этот показатель составил 53,8 процента. И то, что только в 2007 году в целях социальной защиты населения за счет всех источников было затрачено около 484 миллиардов сумов, ярко свидетельствует о масштабах проведенных в данной сфере работ.

Вместе с тем в 2010 году предусмотрено выделение 1431.9 млрд.сумов на такие важные сферы, как образование и здравоохранение.

Следовательно, в будущем еще более расширятся масштабы работ по обеспечению интересов человека, дальнейшему повышению уровня жизни населения. Одним словом, в нашей стране сформирована система социальной защиты, обладающая прочной правовой основой.

И не «видимая» нами переэквивалентность проявляется в подобных государственных расходах.

Следует особо отметить, что мы должны уметь четко различать отличия между налогами и коммунальными платежами. Если налоги являются средством обязательного взыскания в госбюджет определенной части доходов юридических и физических лиц, то коммунальные услуги мы платим не в государственный бюджет, а организациям, предоставляющим эти услуги, и они не носят обязательный характер, то есть мы платим коммунальные выплаты в том случае, если мы ими пользуемся.

Следовательно, налоги взимаются для повышения уровня жизни населения, развития и процветания государства.

Когда спросили у корейцев «Как Корея добилась сегодняшнего успеха?», они ответили: «Часть дня мы работали для Великой Кореи, другую часть – для великой корпорации, а еще одну часть – для великого Народа». На этот вопрос малайзийцы дали следующий ответ: «Мы искоренили в обществе ложь». А это означает, что мы должны также самоотверженно трудиться во благо нашей страны, идущей уверенной поступью на пути построения правового демократического государства, нашего народа и родного коллектива.

Это в будущем явится прочным фундаментом для дальнейшего развития нашей страны, в которой приоритетными определены интересы человека, молодого поколения, каждого гражданина, и тогда реформы будут нацелены на интересы человека.

В соответствии с постановлением Президента Республики Узбекистан под №1245 от 2009 года определены следующие новые ставки налога с доходов физических лиц на 2010 год.

|

Налогоблагаемый доход |

Ставка налога |

|

до шестикратного размера минимальной заработной платы |

11 процентов от суммы дохода |

|

от шести (+ 1 сум) до десятикратного размера минимальной заработной платы |

налог с шестикратного + 17 процентов с суммы, превышающей шестикратный размер минимальной заработной платы |

|

от десятикратного (+1 сум) размера минимальной заработной платы и выше |

налог с десятикратного + 22 процентов с суммы, превышающей десятикратный размер минимальной заработной платы |

Снижение налоговых ставок является одним из основных направлений налоговой политики.

Теперь, давайте, рассмотрим это на конкретном примере. Например, физическому лицу А за январь месяц начислено 400.000 сумов заработной платы. В январе 2010 года минимальная заработная плата составляет 37680 сумов.

1. Теперь посчитает 11% от шестикратной минимальной заработной платы. 37680 х 6=226080 сумов

226080 х 11%=24868.8 сумов – налоговая сумма

2. Для подсчета суммы от шестикратной (+1 сум) до десятикратной минимальной заработной платы, от десятикратной минимальной заработной платы вычитаем 226080 сумов (шестикратный размер минимальной зарплаты) и считаем его 17 процентов.

37680 х 10=376800 сумов

376800 – 226080=150720 сумов

150720 х 17%=25622.4 сум – налоговая сумма

3. Для подсчета суммы от десятикратного размера минимальной заработной платы (376800) до 400000 сумов, подсчитываем его 22 процента.

400000 – 376800=23200 сумов

23200 х 22%=5104 сумов – налоговая сумма

4. Теперь подсчитываем совокупность всей налоговой суммы и полученную цифру вычитаем из заработной платы (400.000 сумов).

24868.8+25622.4+5104=55595.2 сумов – общая налоговая сумма400000-55595.2=344404.8 сумов – сумма, полученная после взимания налога.

Кроме того, из начисленной зарплаты осуществляются отчисления в профсоюз – 1%, а с 2010 года в Пенсионный фонд – 4% (в 2009 году – 3,5%), с 2005 года – 1 % в индивидуальный накопительский пенсионный счет граждан.

5. Отчисление в профсоюз

400000 х 1%=4000 сумов

6. Отчисление в Пенсионный фонд

400000 х 4%= 16000 сумов

7. Отчисляемой базой на индивидуальных накопительных пенсионных счетах граждан является начисленная зарплата (400000 сумов), результат вычитается из общей налоговой суммы (55595.2 сумов).

400000 х 1%=4000 сумов

55595.2-4000=51595.2 сумов – сумма налога, оплачиваемая в государственный бюджет

8. Таким образом, от начисленной заработной платы вычитаем все выплаты.

400000-55595.2-4000-16000=324404.8 сума – размер выплачиваемой заработной платы

Кроме того, начиная с 1 января 2010 года внедрены дополнительные льготы в виде отчислений от налогооблагаемого дохода средств, направляемых в добровольном порядке на индивидуальный накопительский пенсионный счет граждан, а также средств, оплачиваемых для обучения в вузах страны.

Необходимо отметить, что выше мы постарались более проще и понятнее объяснить порядок начисления налога на доходы физических лиц и отчислений в госбюджет. Мы думаем, что будь мы экономистами или юристами или представителями другой сферы, мы имеем экономическое право знать о том, сколько налогов мы платим со своих доходов.

Налоги можно сравнить с артериями государства. Насколько важны для жизни человека кровяные артерии, настолько значительны для деятельности государства и налоги. Следовательно, как нет государства без налогов, так и не может быть налогов без государства. Это означает, что мы должны своевременно, в полной мере и осознанно платить налоги.

Ставки налога на заработную плату (Руководство 2022 г.) — Forbes Advisor

Обновлено: 14 сентября 2022 г., 11:00

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Содержание

- Ставки федерального налога на заработную плату

- Государственные налоги на заработную плату

- Местные налоги

- Максимальный налогооблагаемый доход 2022

- Подоходный налог

- Прочие расходы на заработную плату и удержания

- Штрафы за пропущенные или просроченные платежи

- Часто задаваемые вопросы (FAQ)

Показать больше

Налоги с заработной платы — это платежи, которые вы как работодатель производите при расчете заработной платы сотрудников. Они включают в себя налоги, взимаемые с заработной платы работника, а также расходы, которые вы покрываете по федеральным программам, программам штата и местным программам. Ставка налога на заработную плату в просторечии относится к ставке, которую вы платите за налоги на социальное обеспечение и медицинскую помощь, но налоги на заработную плату могут включать в себя больше, чем эти две затраты.

Они включают в себя налоги, взимаемые с заработной платы работника, а также расходы, которые вы покрываете по федеральным программам, программам штата и местным программам. Ставка налога на заработную плату в просторечии относится к ставке, которую вы платите за налоги на социальное обеспечение и медицинскую помощь, но налоги на заработную плату могут включать в себя больше, чем эти две затраты.

Featured Partners

1

Rippling

1

Rippling

Learn MoreOn Rippling’s Website

2

Gusto

2

Gusto

Learn MoreOn Gusto’s Website

3

OnPay

3

OnPay

Узнать большеНа веб-сайте Onpay

Ставки федерального налога на заработную плату

В большинстве случаев федеральная ставка налога на заработную плату составляет около 15,3%, при этом 7,65% покрывает работник, а 7,65% — работодатель. Если вы работаете не по найму — как индивидуальный предприниматель или владелец бизнеса — вы несете ответственность за уплату полных 15,3%, обычно называемых налогом на самозанятость.

Потенциальные дополнительные налоги и кредиты, зависящие от ваших обстоятельств, могут изменить то, за что несет ответственность ваша компания.

Работодатели и работники платят федеральные налоги на занятость, которые включают платежи в фонд социального обеспечения, Medicare и страхование по безработице.

Налоги на социальное обеспечение и Medicare вместе известны (и могут указываться в квитанциях о зарплате) как налоги FICA в соответствии с Законом о федеральных страховых взносах, включенным в законодательство Нового курса 1930-х годов, которое ввело социальное обеспечение. Налог на безработицу известен как налог FUTA в Федеральном законе о налоге на безработицу от 1939, в котором было введено это преимущество.

Ставки со временем повышались, хотя с 1992 года они практически не изменились. Ставки федерального налога на заработную плату на 2022 год:

- Ставка налога на социальное обеспечение: 6,2% для работника плюс 6,2% для работодателя

- Налоговая ставка Medicare: 1,45% для работника плюс 1,45% для работодателя

- Дополнительная программа Medicare: 0,9% для работника, когда заработная плата превышает 200 000 долларов США в год

- Налоговая ставка FUTA: 6% для работодателя на первые 7000 долларов, выплаченные работнику

Когда ваша компания ежегодно подает налоговую декларацию, вы должны включить форму, показывающую, что вы уплатили налоги штата по безработице, и в большинстве случаев это может дать вам право на налоговый кредит. Кредит может снизить налоговую ставку FUTA до 0,6%. Узнайте больше о налоге FUTA в IRS и поработайте с квалифицированным налоговым специалистом, чтобы подать правильные формы.

Кредит может снизить налоговую ставку FUTA до 0,6%. Узнайте больше о налоге FUTA в IRS и поработайте с квалифицированным налоговым специалистом, чтобы подать правильные формы.

Налоги штата на заработную плату

В дополнение к федеральным налогам вы можете платить налоги штата на заработную плату. Наиболее распространенный государственный налог на заработную плату идет на государственное страхование по безработице (налог SUTA), 100% которого вы покрываете как работодатель.

Вы платите страховку по безработице на основе того, что налоговые органы называют базой заработной платы, которая является верхним пределом заработной платы, облагаемой определенным налогом. База заработной платы и налоговые ставки варьируются в зависимости от штата. Обратитесь в отдел развития рабочей силы вашего штата или в другой офис, который управляет страхованием по безработице, чтобы узнать ваши ставки.

Вы можете выплачивать налог штата по безработице вместе с фондом заработной платы или в виде отдельного платежа каждый месяц или квартал, в зависимости от процессов, доступных в вашем штате.

Некоторые штаты взимают дополнительные налоги с заработной платы для таких вещей, как развитие рабочей силы, страхование по инвалидности и транзит. Проконсультируйтесь с бухгалтером в вашем штате, чтобы узнать, какие налоги ваша компания несет ответственность за уплату или вычет из заработной платы.

Местные налоги

Вы можете облагаться дополнительными налогами на заработную плату в зависимости от почтового индекса, округа или муниципалитета, в котором находится ваш бизнес. Эти налоги могут использоваться для оплаты различных местных проектов, таких как транспорт, которые поддерживают бизнес и производство. Это могут быть налоги, за которые вы несете ответственность как работодатель, налоги, за которые несет ответственность работник, или и то, и другое.

Обратитесь в местные налоговые органы и проконсультируйтесь с местным бухгалтером, чтобы понять свои местные налоговые обязательства.

Максимальный налогооблагаемый доход 2022

Администрация социального обеспечения устанавливает годовой максимальный предел суммы заработной платы любого работника, облагаемой налогом на социальное обеспечение. Это называется базой взносов и пособий, и она меняется ежегодно. На 2022 год максимальная сумма заработной платы, облагаемая налогом на социальное обеспечение, составляет 147 000 долларов США.

Это называется базой взносов и пособий, и она меняется ежегодно. На 2022 год максимальная сумма заработной платы, облагаемая налогом на социальное обеспечение, составляет 147 000 долларов США.

Для налога Medicare не существует максимального предела налогообложения, поэтому вы и сотрудник будете по-прежнему делить 2,9% налога на доходы свыше 147 000 долларов США, даже если эти доходы не будут облагаться налогом на социальное обеспечение.

Базовая заработная плата, облагаемая федеральным налогом и налогом штата по безработице, также меняется ежегодно. Сумма заработной платы, облагаемая налогами FUTA и SUTA, ограничена исходя из базовой заработной платы для каждого из них.

Подоходный налог

Как правило, когда люди говорят о «налогах на заработную плату», они имеют в виду налоги FICA и FUTA, а также дополнительные государственные или местные налоги. Другим важным налогом, который вы подаете при расчете заработной платы в качестве работодателя, является подоходный налог с сотрудников.

Вы не несете ответственности за уплату какой-либо части федерального, государственного или местного подоходного налога сотрудника, но вы несете ответственность за вычет этой суммы из его зарплаты, а также отчетность и отправку этой суммы в Налоговое управление США и другие налоговые органы.

Вы регистрируете подоходный налог с сотрудников на основании формы W-4, которую они заполняли при приеме на работу. В этой форме указано, сколько именно удерживать из каждой зарплаты — вы не несете ответственности за то, покрывает ли удержанная сумма все налоговые обязательства работника или нет.

Другие расходы по заработной плате и вычеты

Наряду с вашими налоговыми обязанностями вы можете оплачивать другие расходы из фонда заработной платы в соответствии с требованиями законодательства или дополнительными льготами, предлагаемыми вашей компанией. Сюда могут входить:

- Страхование компенсации работникам. штатов устанавливают требования к страхованию компенсаций работников.

Должны ли вы платить и сколько, как правило, зависит от того, сколько сотрудников у вас есть в штате, при этом три являются общим порогом.

Должны ли вы платить и сколько, как правило, зависит от того, сколько сотрудников у вас есть в штате, при этом три являются общим порогом. - Государственное страхование по инвалидности. Калифорния, Гавайи, Нью-Джерси, Нью-Йорк, Род-Айленд и Пуэрто-Рико имеют обязательные требования по инвалидности для работодателей для поддержки программ, которые выплачивают часть заработной платы работника за работу, пропущенную из-за ухода или инвалидности.

- Оплачиваемый отпуск. Если ваша компания предлагает оплачиваемый отпуск в личные дни, отпуск, больничный, отпуск по уходу за ребенком или по любой другой причине, это должно регистрироваться как часть вашего процесса расчета заработной платы. В чеках заработной платы обычно указывается компенсация, которая выплачивается как часть оплачиваемого отпуска работника, даже если заработная плата работника такая же, как обычно.

- Расходы на здравоохранение. В соответствии с Законом о доступном медицинском обслуживании компании со штатом более 50 сотрудников, как правило, обязаны предоставлять своим сотрудникам план медицинского страхования. Вы также можете предоставить план, если вы мелкий работодатель. При начислении заработной платы вы будете вычитать любую часть страховых взносов, которую платит сотрудник, и вы будете нести ответственность за ту часть, которую платит работодатель.

- Пенсионные отчисления. Если ваша компания спонсирует пенсионный план сотрудников, вы должны управлять взносами с заработной платой. Вы будете вычитать взносы сотрудников из их заработной платы и нести ответственность за любое предложение работодателя.

- Компенсации и пособия. Если вы предлагаете стипендию (например, для домашнего офиса) или компенсацию (например, за командировку, связанную с работой), вы обычно обрабатываете их вместе с платежной ведомостью и включаете в зарплатный чек сотрудника. Ставки подоходного налога для возмещения расходов и пособий отличаются от ставок для обычного дохода, поэтому позаботьтесь о том, чтобы правильно их классифицировать.

- Дополнительное удержание. Если сотрудник указал в форме W-4 дополнительную сумму для удержания за каждый платежный период, вы удержите эту сумму и включите ее в платеж по федеральному подоходному налогу.

- Прочие льготы. Вы также будете управлять другими льготами с заработной платой, включая благотворительные выплаты и отчисления, взносы HSA, программы оздоровления и другие льготы для сотрудников. В зависимости от пособия вы можете вычитать взносы сотрудников, производить платежи на связанный счет или включать стипендию в зарплату сотрудника.

Должны ли вы платить и сколько, как правило, зависит от того, сколько сотрудников у вас есть в штате, при этом три являются общим порогом.

Должны ли вы платить и сколько, как правило, зависит от того, сколько сотрудников у вас есть в штате, при этом три являются общим порогом. Вы также можете предоставить план, если вы мелкий работодатель. При начислении заработной платы вы будете вычитать любую часть страховых взносов, которую платит сотрудник, и вы будете нести ответственность за ту часть, которую платит работодатель.

Вы также можете предоставить план, если вы мелкий работодатель. При начислении заработной платы вы будете вычитать любую часть страховых взносов, которую платит сотрудник, и вы будете нести ответственность за ту часть, которую платит работодатель. Если сотрудник указал в форме W-4 дополнительную сумму для удержания за каждый платежный период, вы удержите эту сумму и включите ее в платеж по федеральному подоходному налогу.

Если сотрудник указал в форме W-4 дополнительную сумму для удержания за каждый платежный период, вы удержите эту сумму и включите ее в платеж по федеральному подоходному налогу.Штрафы за пропущенные или просроченные платежи

Налоговое управление США взимает штраф за просрочку платежа, если вы не вносите вовремя причитающийся налог с заработной платы, что называется штрафом за неуплату налога. Вы получите уведомление от IRS, если вы должны выплатить штраф.

Штрафы по налогу на заработную плату:

- От одного до пяти дней: 2% от невыплаченной суммы

- От 6 до 15 дней: 5% от невыплаченной суммы

- Более 15 дней: 10% от невыплаченной суммы

- Более чем через десять дней после вашего первого уведомления: 15% от невыплаченной суммы

Избранные партнеры

1

Rippling

1

Rippling

Узнайте большена веб -сайте Rippling’s

2

Gusto

2

Gusto

0003 Узнать большеНа веб-сайте Gusto

3

OnPay

3

OnPay

Узнать большеНа веб-сайте Onpay

Практический результат включает в себя федеральные налоги и налоги штата, а также программы заработной платы и заработной платы сотрудников

Социальное обеспечение, Medicare, страхование по безработице и пособия по инвалидности. Они также включают в себя подоходный налог, вычитаемый из заработной платы ваших сотрудников, и другие налоговые вычеты из заработной платы, такие как пособия по болезни и оплачиваемый отпуск.

Они также включают в себя подоходный налог, вычитаемый из заработной платы ваших сотрудников, и другие налоговые вычеты из заработной платы, такие как пособия по болезни и оплачиваемый отпуск.

Ставка федерального налога на занятость составляет 15,3%, при этом работодатель платит 7,65%. Это, плюс стоимость компенсации работникам, льготы и государственные и местные требования, составляют стоимость содержания вашего сотрудника в дополнение к зарплате или заработной плате, которую вы им платите.

Часто задаваемые вопросы (FAQ)

Как вы платите налоги с заработной платы?

Расчет налога на заработную плату может быть сложным, но многие службы расчета заработной платы могут выполнять расчеты, платежи и подачу документов автоматически. Просмотрите наш список лучших услуг по расчету заработной платы, чтобы найти платформу, подходящую для вашего бизнеса.

Какова ставка FICA работодателя на 2022 год?

Ставка FICA работодателя составляет 7,65% в 2022 году. Наемные работники платят дополнительный налог FICA в размере 7,65%, а самозанятые работники платят полные 15,3%.

Наемные работники платят дополнительный налог FICA в размере 7,65%, а самозанятые работники платят полные 15,3%.

Выросли ли налоги на заработную плату в 2022 году?

Нет, ставка налога на заработную плату остается неизменной с 1990 года, но максимальная сумма дохода, к которой он может применяться, меняется каждый год. Ставка налога FICA составляет 15,3%. База заработной платы для различных государственных и федеральных налогов может меняться из года в год.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дана Миранда — сертифицированный преподаватель по личным финансам (CEPF), с 2011 года пишет и редактирует материалы, посвященные личным финансам, карьере и цифровым медиа. Она писала о работе и деньгах для New York Times, CNBC, The Motley Fool, The Penny Hoarder, колонки для Inc. и многого другого. Дана обучала журналистов, писателей и редакторов тому, как писать для Интернета, через Университет долины Юты, Королевский университет в Кингстоне, ACES: Общество редакторов, Национальную ассоциацию независимых писателей и редакторов, онлайн-курсы и частные тренинги. Найдите ее на danasitar.com.

Она писала о работе и деньгах для New York Times, CNBC, The Motley Fool, The Penny Hoarder, колонки для Inc. и многого другого. Дана обучала журналистов, писателей и редакторов тому, как писать для Интернета, через Университет долины Юты, Королевский университет в Кингстоне, ACES: Общество редакторов, Национальную ассоциацию независимых писателей и редакторов, онлайн-курсы и частные тренинги. Найдите ее на danasitar.com.

Кэсси — заместитель редактора, сотрудничающая с командами по всему миру и живущая в прекрасных холмах Кентукки. Она увлечена экономическим развитием и входит в совет директоров двух некоммерческих организаций, стремящихся возродить свой бывший железнодорожный городок. До прихода в команду Forbes Advisor Кэсси была менеджером по работе с контентом и менеджером по копирайтингу в Fit Small Business.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Ставки федерального налога и налога штата на 2022 год для работодателей

И работодатели, и работники несут ответственность за уплату налога на заработную плату. Ставки федеральных налогов, таких как подоходный налог, социальное обеспечение (6,2% для каждого работодателя и работника) и Medicare (1,45% для каждого плюс дополнительные 0,9%, удерживаемые из заработной платы лица, выплачивающего более 200 000 долларов США), устанавливаются IRS. Тем не менее, каждый штат устанавливает свои собственные налоговые ставки, которые мы рассмотрим более подробно ниже.

Если вам нужна помощь в расчете, уплате и подаче налогов на заработную плату, рассмотрите возможность использования Gusto. В нем указаны налоговые ставки для всех штатов, поэтому вам не нужно проводить исследования. И если Gusto совершит ошибку или заплатит с опозданием, он покроет любые штрафы, которые вы понесете. Попробуйте бесплатно в течение 30 дней.

И если Gusto совершит ошибку или заплатит с опозданием, он покроет любые штрафы, которые вы понесете. Попробуйте бесплатно в течение 30 дней.

Посетите Gusto

Ставки федерального налога на заработную плату

Помимо подоходного налога на федеральном уровне существуют две категории налогов на заработную плату: FUTA и FICA. Мы кратко рассмотрим каждый из них, поскольку вы будете обрабатывать их как налоговые вычеты из заработной платы сотрудников. Вы также должны платить эти налоги от имени своих сотрудников, независимо от штата, в котором вы работаете.

- Подоходный налог: Ставка налога основана на удержаниях, выбранных в форме W-4 сотрудника.

- FUTA: Этот федеральный налог в размере 6% на первые 7000 долларов заработка каждого работника предназначен для покрытия безработицы; в большинстве случаев вам будет возвращено 5,4% от этой суммы за своевременную уплату налога штата по безработице, в результате чего чистый налог составит 0,6%.

- FICA: Этот федеральный налог в размере 15,3% состоит из двух частей: 12,4% для покрытия социального обеспечения и 2,9%% для покрытия Medicare. Социальное обеспечение имеет предел базовой заработной платы, который на 2022 год составляет 147 000 долларов США. Для сотрудников, зарабатывающих более 200 000 долларов, налоговая ставка Medicare увеличивается еще на 0,9%; следовательно, FICA может варьироваться от 15,3% до 16,2%.

Чтобы узнать больше о федеральном социальном обеспечении, Medicare и налогах на безработицу, ознакомьтесь с нашими руководствами по FICA и налогам на безработицу.

В некоторых штатах существует подоходный налог; другие (например, Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг) — нет. Два штата, которые облагают налогом доход от инвестиций, но не облагают налогом на доходы физических лиц, — это Теннесси и Нью-Гэмпшир. Однако во всех штатах есть государственные налоги по безработице.

Ознакомьтесь с нашим справочником по заработной плате штата, чтобы получить информацию о ставке налога на заработную плату в каждом штате. Вы узнаете, есть ли в вашем штате подоходный налог и какие-либо местные налоги.

Вы узнаете, есть ли в вашем штате подоходный налог и какие-либо местные налоги.

Процент государственного налога на безработицу (или SUTA) зависит от штата. Каждый штат определяет базовую заработную плату или минимальный заработок, необходимый для вычета SUTA. Другие могут называть это страхованием от безработицы (UI).

Кроме того, на ставки SUTA влияет конкретная история безработицы работодателя и отрасль. Кроме того, в некоторых штатах устанавливается общая ставка нового работодателя, которая может быть выше или ниже той, которую работодатель будет платить после того, как он будет работать в течение определенного периода времени, и каждый штат определяет временные рамки. Например, если один работодатель имеет более высокие требования по безработице, чем другой, этот работодатель будет платить более высокий уровень безработицы.

Ниже перечислены наиболее распространенные налоги штата, о которых работодатели должны знать:

Подоходный налог штата

В большинстве штатов существует подоходный налог. Они облагают налогом часть дохода работника на основе таблиц удержания. Каждый штат устанавливает свои собственные ставки подоходного налога, например, Аризона, которая удерживает от 0,08% до 5,1%, в зависимости от количества вычетов, на которые имеет право сотрудник.

Они облагают налогом часть дохода работника на основе таблиц удержания. Каждый штат устанавливает свои собственные ставки подоходного налога, например, Аризона, которая удерживает от 0,08% до 5,1%, в зависимости от количества вычетов, на которые имеет право сотрудник.

Местные подоходные налоги

В штатах с большими городскими районами вы часто обнаружите, что местные налоги добавляются к вашим требованиям по налогу на работу. Например, Сан-Франциско, Денвер и Ньюарк требуют от сотрудников уплаты местного подоходного налога. Другие штаты, такие как Кентукки, Огайо и Пенсильвания, собирают местные подоходные налоги во многих городах.

Некоторые штаты облагают налогом дополнительную заработную плату, например бонусы, комиссионные, сверхурочные и выходное пособие. Менее половины штатов США не взимают дополнительный налог, в то время как остальные колеблются от 1,84% до 11%, за исключением Вермонта, где взимается 30%. Например, в Калифорнии работники облагаются налогом в размере 6,6% для большей части дополнительной заработной платы, но облагаются налогом в размере 10,23%, если дополнительная заработная плата получена в виде бонуса или опциона на акции.

Например, в Калифорнии работники облагаются налогом в размере 6,6% для большей части дополнительной заработной платы, но облагаются налогом в размере 10,23%, если дополнительная заработная плата получена в виде бонуса или опциона на акции.

Компенсация работникам

Компенсация работникам приобретается в качестве частного страхования владельцами бизнеса в большинстве штатов. Однако такие штаты, как Нью-Мексико, Орегон и Вашингтон, требуют его уплаты в качестве налога. Например, работники штата Орегон платят 1,1 цента в час, в то время как их работодатели платят по этой же ставке 2,2 цента в час, выплачиваемые штату Орегон для покрытия компенсации государственным работникам.

Для получения дополнительной информации о компенсации работникам и о том, где ее приобрести, ознакомьтесь с нашим руководством по компенсации работникам.

Инвалидность

Страхование по инвалидности отличается от компенсации работникам, которая покрывает только производственные травмы, тем, что покрывает все травмы и проблемы со здоровьем, влияющие на трудоспособность работника. Некоторые штаты, такие как Калифорния, Гавайи и Нью-Йорк, гарантируют, что работники в их штате имеют страховое покрытие по инвалидности. Следовательно, это дополнительное страхование включено в качестве налога в этих штатах. Он колеблется от 0,26% в Нью-Джерси до 1,30% в Род-Айленде.

Оплачиваемый отпуск

В некоторых штатах введен обязательный отпуск по болезни, предоставляемый работодателем, или оплачиваемый отпуск по болезни, что означает, что он действует как налог. Нью-Йорк, например, вычитает 0,27% заработной платы работника за каждый платежный период, чтобы покрыть оплачиваемый отпуск для работников в этом штате. Если ваш бизнес работает в следующих штатах, они должны соблюдать действующие законы об оплачиваемых отпусках по болезни.

Если ваш бизнес работает в следующих штатах, они должны соблюдать действующие законы об оплачиваемых отпусках по болезни.

Как платить федеральные налоги и налоги штата на заработную плату

Лучше всего откладывать деньги на налоги на заработную плату каждый платежный период, даже если от вас требуется только ежемесячная выплата. Вам обязательно нужно удерживать деньги из зарплаты ваших сотрудников каждый период.

Вам нужно будет вносить налоги на заработную плату ежемесячно или раз в две недели. Если вы задолжали не более 50 000 долларов США налогов за предыдущий год, вы можете платить ежемесячно; что-то большее, чем это, ставит вас на полунедельный график оплаты. Если вы новый работодатель, вы автоматически попадаете в график ежемесячных депозитов. Для работодателей с очень небольшими обязательствами по налогу на заработную плату (менее 2500 долларов в квартал) депозиты могут вноситься ежеквартально с налоговой декларацией 941.

Сроки уплаты федерального налога на занятость

Если вы определили, что ваш бизнес нуждается в ежемесячном графике внесения депозитов, вам необходимо внести налоги на заработную плату (FICA и федеральный подоходный налог) до 15 числа следующего месяца, за который они должны быть выплачены. Полунедельные графики требуют, чтобы налоги на заработную плату, выплачиваемую в среду, четверг или пятницу, уплачивались к следующей среде. Для заработной платы, выплаченной в другие дни недели, налоговые платежи должны быть произведены до следующей пятницы.

Полунедельные графики требуют, чтобы налоги на заработную плату, выплачиваемую в среду, четверг или пятницу, уплачивались к следующей среде. Для заработной платы, выплаченной в другие дни недели, налоговые платежи должны быть произведены до следующей пятницы.

Полунедельный график депозитов

Wednesday, Thursday, and/or Friday | Wednesday |

Saturday, Sunday, Monday, and/or Tuesday | Friday |

One important thing to note заключается в том, что если вы накопите 100 000 долларов США или более в виде налогов, независимо от вашего графика депозитов, вы должны внести налоги на следующий рабочий день.

Сроки уплаты налога штата

Не во всех штатах существует подоходный налог штата. Однако в штатах, которые это делают, работника необходимо спросить, какую сумму удерживать из зарплаты. Эта сумма удерживается работодателем и выплачивается государству. Ставка подоходного налога варьируется в зависимости от штата и человека в зависимости от таких факторов, как их семейное положение и количество льгот, на которые они претендуют.

Эта сумма удерживается работодателем и выплачивается государству. Ставка подоходного налога варьируется в зависимости от штата и человека в зависимости от таких факторов, как их семейное положение и количество льгот, на которые они претендуют.

Сотрудники предоставляют эту информацию в эквиваленте федеральной формы W-4, которая может называться по-разному в каждом штате. Например, в Южной Дакоте подоходный налог штата отсутствует, в то время как в Северной Дакоте он есть и использует федеральную форму W-4 для отслеживания удержаний. В штате Нью-Джерси также удерживаются налоги штата, и они отслеживаются в форме NJ-W4.

Сроки уплаты квартальных налогов

Ежеквартальные налоги FUTA подлежат уплате, если ваша задолженность по налогам превышает 500 долларов в квартал.

Сроки выполнения:

- Первый квартал: 30 апреля

- Четверть вторая: 31 июля

- Третий квартал: 31 октября

- Четвертая четверть: 31 января

Однако сроки уплаты налога SUTA зависят от штата. Например, в штате Мичиган налоги должны быть уплачены 25 числа, а не в конце месяца: 25 апреля, 25 июля, 25 октября и 25 января.

Например, в штате Мичиган налоги должны быть уплачены 25 числа, а не в конце месяца: 25 апреля, 25 июля, 25 октября и 25 января.

Несоблюдение срока может привести к начисление пени или пени за несвоевременную уплату налога. Поэтому нужно не только знать, какие налоги удерживать и платить, но и когда и как их платить — по штатам.

Подача налоговых форм

Для подачи налоговых деклараций в IRS и другие агентства вам необходимо использовать специальные налоговые формы, чтобы было ясно, что и сколько вы платите; в формах есть формулы, которые помогут вам рассчитать, сколько вы должны, и типичное требование подачи — ежеквартально или ежегодно.

При подаче налогов на заработную плату вам потребуются следующие формы платежных ведомостей:

- Форма IRS 941 или форма 944 для федеральных подоходных налогов и налогов FICA

- Форма 940 для федеральных налогов на безработицу

- Формы государственного подоходного налога и/или налога на нетрудоспособность, если это применимо к вашему местонахождению

- Муниципальные или местные налоговые формы, если это применимо к вашему местонахождению

Вы должны вносить налоги к соответствующей дате, чтобы избежать процентов и штрафов и соблюдать законы о заработной плате. Если вы платите независимым подрядчикам, вам не нужно будет платить или подавать за них налоги, но вам нужно будет отправить форму 1099 в IRS (и подрядчику), чтобы показать общий доход, который вы им заплатили в течение года.

Если вы платите независимым подрядчикам, вам не нужно будет платить или подавать за них налоги, но вам нужно будет отправить форму 1099 в IRS (и подрядчику), чтобы показать общий доход, который вы им заплатили в течение года.

Чтобы получить более полное представление о том, как вы должны обрабатывать начисление заработной платы, помимо управления налогами на заработную плату, ознакомьтесь с нашим пошаговым руководством о том, как начислять заработную плату. Если у вас есть удаленные работники, ознакомьтесь с нашим руководством о том, как рассчитать заработную плату для удаленных сотрудников.

Штрафы за неуплату или несвоевременную уплату налогов с заработной платы

Если работодатели не перечисляют платежи по налогу на заработную плату или не отправляют их с опозданием, это может иметь следующие последствия:

- Работодатели могут быть привлечены к уголовной и административной ответственности

- Сотрудники могут потерять доступ к будущим пособиям Social Security или Medicare

- Сотрудники могут потерять доступ к будущим пособиям по безработице

Если вы опоздали на депозиты для FICA или федеральных налогов, вам взимаются штрафы следующим образом:

2% | 1-5 дней |

| 6696669.9000 9000 3% 9000 3% 9000 3% 9000 3% 9000 3% 9000 3% 9000 3% 9000 3% 9000 3%. | от 6 до 15 дней |

10% | 16 или более дней, но до 10 дней с даты первого уведомления IRS |

10 % налоговая декларация | |

15% | Суммы, которые еще не выплачены более чем через 10 дней после даты первого уведомления IRS или дня получения вами уведомления и требования о немедленной оплате |

5% 9000 3%

5% 9000 3% Правильная и своевременная уплата налогов на заработную плату является важной частью успешного работодателя, но по мере вашего роста это может стать проблемой. Налоговые ставки меняются из года в год, особенно государственные ставки налога на заработную плату, и вы должны отслеживать их, чтобы точно рассчитать налоговые обязательства вашего бизнеса и ваших сотрудников.