Церковь и налоги. О чем говорят прихожане, священники и власти

https://ria.ru/20190626/1555912016.html

Церковь и налоги. О чем говорят прихожане, священники и власти

Церковь и налоги. О чем говорят прихожане, священники и власти

В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так… РИА Новости, 15.03.2021

2019-06-26T08:00

2019-06-26T08:00

2021-03-15T14:18

религия

россия

религия и мировоззрение

налоги

аналитика — религия и мировоззрение

госдума рф

сергей гаврилов

москва

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/155594/65/1555946571_0:156:3087:1892_1920x0_80_0_0_305b55c1b98bcce772cdc4091d540352.jpg

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.»Свечной заводик»Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее).

Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.»Свечной заводик»Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России.

Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям.

«Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты».

Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий. Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов.

«Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий. Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.

А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства. «Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.

«Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги. Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.

Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет. «Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу.

«Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели.

А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

«Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

https://ria.ru/20170729/1499369633. html

html

https://ria.ru/20190612/1555484448.html

https://ria.ru/20190209/1550618406.html

https://ria.ru/20090208/161305744.html

россия

москва

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/155594/65/1555946571_179:0:2908:2047_1920x0_80_0_0_76625e2a6af945f38fd8737461296f27.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

религия, россия, налоги, аналитика — религия и мировоззрение, госдума рф, сергей гаврилов, москва, общество

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.

«Свечной заводик»

Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.

Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).

В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).

Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.

Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.

То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.

— А это все у вас — церковная утварь? — спрашиваю я Лизу.

— Нет. Вот ангелочки там, кружечки — это скорее сувениры.

29 июля 2017, 08:00Религия и мировоззрение»Себестоимость — меньше копейки»: как устроена экономика церковной свечкиБлаготворительность

В трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.

С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.

Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.

Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.

Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.

«Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».

«Спонсоры уборщицам не платят»

— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.

По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.

— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.

По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.

«В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.

«Спонсор не будет оплачивать работу уборщицы. Он дает деньги на что-то конкретное: реставрацию, икону, — объясняет настоятель. — У нас в храме платить уборщикам нечем. Люди сами убирают».

Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.

По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий.

Доходы приходов

Судя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).

А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).

Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.

С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.

«Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.

Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.

«Поповские мерседесы»

«Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.

В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.

По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.

Вот это должно поменяться», — считает священник.

Все на прихожанах

Об этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.

«Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.

По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.

Вопрос доверия

Главное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.

«Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».

«Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.

За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.

Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.

9 февраля 2019, 08:00Религия и мировоззрениеТайна церковных денег: на что живет приход«Церковный налог»

«Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».

По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».

Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.

«Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».

По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.

Почему не «как в Греции»

— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.

— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.

В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.

«На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.

«Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.

А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

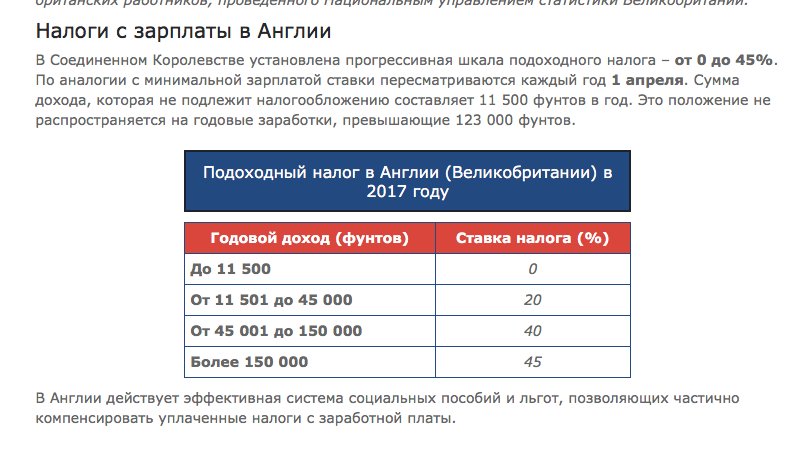

8 февраля 2009, 09:00Религия и мировоззрениеНеделя о мытаре и фарисее. СправкаЗа три седмицы до Великого поста Православная Церковь воспоминает евангельскую притчу о мытаре и фарисее, изложенную в Евангелии от Луки (глава 18 стихи 9-14). Этот день называется Неделей о мытаре и фарисее, и именно с него начинается трехнедельная подготовка к постуШведские налоги: любовь с обязательствами

На что идут налоговые деньги?

Большие налоги в Швеции – неизбежное следствие высоких требований, которые предъявляют шведы к своей стране и качеству жизни. Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Шведы в большинстве своем воспринимают налоги не как неизбежное зло, а скорее как свою прямую обязанность. Они понимают, что налоговые сборы пойдут на ремонт дорог или школ, на пенсии и медицину – и использованы будут только по назначению. Шведы гордятся тем, что они исправные налогоплательщики, и при случае не прочь похвастать друг перед другом тем, сколько налогов кто заплатил в ушедшем году.

Подать декларацию – в один клик

Еще одна причина, по которой шведы терпимо относятся к налогам, – это легкость общения с налоговыми структурами. Подать декларацию можно любым удобным способом: отослать бумажную анкету обычной почтой (что в технически передовой стране происходит все реже и реже), отправить смс или набрать специальный номер телефона, по электронной почте, через мобильное приложение или аккаунт на сайте налоговой службы www.skatteverket.se. Помимо шведского, сайт налоговой службы функционирует на английском, русском, финском, турецком, идише, арабском и еще десятке с лишним языков, на которых говорят жители Швеции. Отдельная версия сайта с видеофильмами с сурдопереводом предлагается слабослышащим.

И никаких очередей, томительного ожидания и бюрократии. Угораздило вписать данные не в ту строчку декларации – вежливые сотрудники налоговой службы перезвонят сами, уточнят и исправят цифры или пересчитают. Кстати, большинству налогоплательщиков даже не приходится самим подсчитывать доходы за год – налоговая служба присылает по почте уже заполненную декларацию, с подсчитанной суммой налога к выплате. Такую декларацию достаточно только подписать и отослать обратно. Предпринимателям и тем, кто в течение года продал или купил квартиру придется заполнять больше всего данных.

Россиянам напомнили, кто может не платить транспортный налог

МОСКВА, 18 янв — ПРАЙМ. В России некоторые категории лиц могут быть освобождены от уплаты транспортного налога. Как напоминает портал avto.ru, как сами налоговые льготы, их размер, так и категории граждан, которые могут на них рассчитывать, устанавливаются по большей частью региональными властями.

Автомобилистов предупредили о новом ограничении с 1 февраля

На федеральном уровне от уплаты транспортного налога освобождены только владельцы легковых машин, специально оборудованных для использования инвалидами, а также автомобили с мощностью двигателя менее 100 лошадиных сил, полученные через органы соцзащиты.

Что касается регионов, то издание приводит пример Москвы. В столице могут не платить транспортный налог:

- Герои Советского Союза, Герои РФ, граждане, награждённые орденом Славы трёх степеней.

- ветераны и инвалиды ВОВ

- ветераны и инвалиды боевых действий

- инвалиды I и II групп

- бывшие несовершеннолетние узники концлагерей, гетто и других мест принудительного содержания, которые были созданы фашистами и их союзниками в период Второй мировой войны.

- один из родителей (усыновителей), опекун, попечитель ребёнка-инвалида,

- владельцы «малолитражек», автомобилей с мощностью двигателя до 70 лошадиных сил включительно. Но в этом случае льгота распространяется только на один автомобиль.

- один из родителей (усыновителей) в многодетной семье,

- граждане, имеющие право на получение социальной поддержки,

- россияне, принимавшие участие в составе подразделений особого риска непосредственное в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах,

- граждане, получившие или перенёсшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику,

- один из опекунов инвалида с детства, признанного недееспособным по суду,

- лица, имеющие транспортные средства, оснащённые исключительно электрическими двигателями.

Поясняется, что льгота предоставляется физлицам только на одно зарегистрированное на них транспортное средство.

В случае, если во владении находится автомобиль с мощностью двигателя более 200 л.с., то льгота распространяется только на одну группу — родители многодетных семей.

Путин вводит для ИТ-компаний «самые низкие налоговые ставки в мире»

, Текст: Эльяс Касми

Владимир Путин внес предложение по бессрочному снижению для ИТ-компаний ставки страховых взносов с 14% до 7,6% и уменьшению налога на прибыль с 20 до 3%. По его словам, это будет одна из самых низких налоговых ставок в мире.

Резкое снижение страховых взносов

Президент России Владимир Путин в рамках обращения к россиянам 23 июня 2020 г. выдвинул предложение о резком снижении налоговой нагрузки на работающие в России ИТ-компании.

Владимир Путин предложил снизить ставку страховых взносов для ИТ-фирм с текущих 14% до 7,6%. Он подчеркнул, что сделать это следует не на какой-нибудь определенный период – ставку нужно уменьшить до этого уровня бессрочно.

Предложив снизить страховые взносы до этого уровня, Президент России добавил, что ранее ставка была снижена до 15% для всех компаний, относящихся к среднему и малому бизнесу. «Считаю, что в ИТ-сфере мы можем и должны пойти дальше. Сейчас ставка страховых взносов для таких компаний составляет 14% на период до 2023 г. Предлагаю снизить ее до 7,6%. Причем не временно, а бессрочно», – сказал Владимир Путин.

Минимальный налог на прибыль в мире

Глава государства предложил снизить и налог на прибыль для ИТ-компаний, притом не почти вдвое, как со ставкой страховых взносов – в данном случае речь идет о снижении почти в десять раз.

Владимир Путин предложил снизить налоговую нагрузку на ИТ-отрасль

На данный момент налог на прибыль для ИТ-фирм равен 20%, но Владимир Путин предложил снизить его до 3%, и тоже бессрочно. «Фактически это будет одна из самых низких налоговых ставок в мире», – отметил российский Президент.

Владимир Путин добавил, что снижение налога на прибыль до 3% «не только сравнимо, а даже лучше, чем в таких привлекательных сегодня для ИТ-бизнеса юрисдикциях, как индийская и ирландская». Налоговая ставка налога на прибыль в Ирландии составляет 12,5% для торгового дохода и 25% для неторгового дохода. В Индии в сентябре 2019 г. власти объявили о снижении налога на прибыль с 30 до 22%, а для промышленных предприятий, зарегистрированных после 1 октября 2019 г. и запустивших производственные линии до марта 2023 г., ставка налога составляет 15%.

О возможном снижении налога на прибыль и страховых взносов для ИТ-отрасли, как сообщал CNews, стало известно за день до обращения Президента. Озвученные прогнозы вплоть до долей процента совпали с тем, что озвучил Владимир Путин.

Объем бюджетных расходов, в который обойдется в итоге налоговый маневр, на момент публикации материала известен не был. Как пишут «Ведомости» со ссылкой на двух неназванных федеральных чиновников, компенсация для бюджета уже найдена. По словам одного из источников, предлагаемый пакет поддержки – не антикризисный шаг, а, скорее, стратегия долгосрочного развития отрасли.

Как пишут «Ведомости» со ссылкой на двух неназванных федеральных чиновников, компенсация для бюджета уже найдена. По словам одного из источников, предлагаемый пакет поддержки – не антикризисный шаг, а, скорее, стратегия долгосрочного развития отрасли.

Реакция чиновников и отрасли

Глава Счетной палаты России Алексей Кудрин отреагировал на инициативу российского Президента одобрительно. В своем Twitter он написал, что «снижение налогов для ИТ-компаний по страховым взносам до 7,6% и налога на прибыль до 3% – вполне прорывные меры». «Важны детали: как попасть в категорию ИТ-компаний и как будет регулироваться этот вид предприятий. Интересный вызов», – добавил Кудрин.

Алексей Кудрин выразился в поддержку президентской инициативы

Представители российской ИТ-сферы тоже положительно отнеслись к предложению российского Президента по снижению налогов и страховых взносов. Гендиректор автономной некоммерческой организации (АНО) «Цифровые платформы» Арсений Щельцин, как пишет издание «Газета. Ru», назвал инициативу Владимира Путина «беспрецедентным маневром, который вызовет рост технологического предпринимательства не только в стране, но и привлечет мировые стартапы размещать разработку именно в России».

Ru», назвал инициативу Владимира Путина «беспрецедентным маневром, который вызовет рост технологического предпринимательства не только в стране, но и привлечет мировые стартапы размещать разработку именно в России».

Щельцин выразил опасение, что некоторые компании, вероятно, будут специально выдавать себя за ИТ-компании, чтобы получить налоговые и страховые льготы. Антон Горелкин, член комитета Госдумы по информационной политике, информационным технологиям и связи, подчеркнул, что это не первый случай применения отраслевых льгот в российской экономике, и что для предотвращения злоупотреблений есть действующая система регистрации видов деятельности для компаний. «Опыт показывает, что массовых злоупотреблений по этой части не бывает. Ситуация успешно контролируется уже много лет, и будет в том же режиме контролироваться дальше», – сказал Антон Горелкин.

Новую президентскую инициативу поддержали и в других российских ИТ-фирмах. К примеру, гендиректор по экономическим вопросам развития бизнеса компании КРОК Галина Садовникова заявила, что налоговые льготы – это всегда хорошая мера поддержки бизнеса. Михаил Прибочий, управляющий директор «Лаборатории Касперского» в России, странах СНГ и Балтии, подчеркнул, что предложенный Владимиром Путиным налоговый маневр – это позитивная новость для российской ИТ-индустрии.

Михаил Прибочий, управляющий директор «Лаборатории Касперского» в России, странах СНГ и Балтии, подчеркнул, что предложенный Владимиром Путиным налоговый маневр – это позитивная новость для российской ИТ-индустрии.

Предпосылки к снижению налогов

В начале июня 2020 г. CNews писал, что председатель правления ассоциации разработчиков программных продуктов «Отечественный софт» (АРПП) Наталья Касперская и президент ассоциации «Руссофт» Валентин Макаров отправили на имя премьер-министра России Михаила Мишустина письмо, в котором предупредили его о риске массовой эмиграции российских ИТ-специалистов в ближайшие годы.

Как пандемия изменила подходы к организации рабочего пространства

ИнтеграцияПо прогнозам Макарова и Касперской, в ближайшие два года Россию могут покинуть от 10 тыс. до 15 тыс. ИТ-специалистов. Опрос, проведенный в мае 2020 г., также показал, что выручка поставщиков отечественного софта сократилась почти вдвое по сравнению с маем 2019 г. Из этого следует, что до 80% доходов разработчиков ПО сейчас уходит на выплату зарплат сотрудникам, что неминуемо приведет к сокращению персонала. Примерно 10% компаний также заявили о более чем 90% падении выручки.

Валентин Макаров, ссылаясь на другой отчет, сообщил, что работу могут потерять от 20 тыс. до 25 тыс. ИТ-специалистов, тогда как ежегодный прирост, к примеру, программистов, осуществляемый, по большей части, за счет выпускников, составляет в пределах от 15-17 тыс. человек.

Описав ситуацию в российской ИТ-отрасли, представители ассоциаций представили Правительству ряд предложений по ее урегулированию. В частности, в письме высказывалась просьба включить ИТ-сферу в перечень отраслей, пострадавших от пандемии. В то время она в нем не числилась, несмотря на то, что Владимир Путин еще в первой половине мая 2020 г. пообещал обратить внимание на проблемы этой области.

В своем письме Макаров и Касперская также изложили предложение о рассрочке выплат страховых взносов в фонд оплат труда и НДФЛ для производителей ИТ-продукции в 2020 г. и на период 2021-2024 гг. Еще одно озвученное в письме предложение заключалось в поддержке или субсидировании спроса на продукцию российских ИТ-компаний со стороны госсектора, что, по мнению авторов письма, позволило бы отрасли пережить экономический кризис.

и на период 2021-2024 гг. Еще одно озвученное в письме предложение заключалось в поддержке или субсидировании спроса на продукцию российских ИТ-компаний со стороны госсектора, что, по мнению авторов письма, позволило бы отрасли пережить экономический кризис.

Как готовился пакет мер поддержки

В конце апреля 2020 г. CNews писал о списке предложений по поддержке ИТ-бизнеса в сложившейся экономической ситуации, подготовленном Минкомсвязи и направленном премьеру Михаилу Мишустину и вице-премьеру Дмитрию Чернышенко. В общей сложности в перечне содержалось 15 предложений, в том числе, по отсрочке уплаты налогов на доходы для сотрудников ИТ-компаний, отмене уплаты ими страховых взносов в фонд оплаты труда до конца 2020 г. После прекращения действия отсрочки Министерство предложило предоставить компаниям возможность льготного погашения налогов в течение последующих трех лет. Также были внесены предложения по снижению налога на прибыль с 20% до 12% и обнулению НДС на все услуги в области доставки продуктов, телемедицины и образования в онлайне.

Для операторов связи, модернизирующих сети, Минкомсвязи предложило отсрочить уплату страховых взносов и налога на прибыль до конца 2020 г., а также упросить процедуру ввоза на территорию России радиоэлектронных средств и их перерегистрацию. Еще одно предложение касалось приостановки на один год части требований «закона Яровой», касающихся необходимости увеличения операторами связи емкости хранилищ под записи разговоров и сообщений абонентов на 15% в год.

10 июня 2020 г. CNews сообщил о том, что в рамках онлайн-совещания по вопросам развития ИКТ глава Минкомсвязи Максут Шадаев сообщил Владимиру Путину о том, что вызванное кризисом падение спроса на ИТ со стороны бизнеса в России в 2020 г. может быть полностью компенсировано за счет принуждения госкомпаний закупаться только отечественным софтом — по схеме, уже несколько лет реализованной для госорганов.

В качестве второй меры поддержки отрасли министр предложил в рамках госпрограммы «Цифровая экономика» субсидировать 50% расходов отечественных компаний-лидеров на новые программные разработки для реальных секторов экономики.

По итогам совещания Путин отметил, что в скором времени будет подготовлен комплексный план поддержки отрасли, направленный на то, чтобы в России были созданы глобально конкурентные условия для работы ИТ‑специалистов, позволяющие реализовать творческий и предпринимательский потенциал именно в России.

Также российский Президент выделил три комплекса поддерживающих мер: развитие нормативно-правовой базы, устранение барьеров для запуска и поддержки перспективных проектов, проработку конкретных предложений отрасли, прозвучавших на совещании.

Простой налоговый справочник для американцев в России

Налоги на иностранцев в США — Россия

В Taxes for Expats мы готовим налоговые декларации США для граждан США и держателей грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и включены в список утвержденных налоговых органов Консульства США в Москве . Наши клиенты приезжают из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или владелец грин-карты вы по закону обязаны ежегодно подавать налоговую декларацию в США независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволили бы IRS запретить ваш возврат и наложить штрафы и пени.Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода иностранного гражданина можно запросить только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, проживающих в России, и мы знаем, как включить ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств на вашем U.С. вернуть тот же доход.

Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств на вашем U.С. вернуть тот же доход.

Как эмигрант, проживающий за границей, вы получаете автоматическое продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, который является стандартным в России для целей налогообложения США). Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранные банковские или финансовые счета; компания с иностранными инвестициями; или владеют 10% или более в иностранной корпорации или иностранном партнерстве.Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру наверстать уплату своих прошлых налогов в США, потому что они не подавали налоговые декларации в США в течение многих лет. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать сразу несколько налоговых деклараций и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная налоговая ставка 35% применяется к некоторым видам доходов, например. стоимость любых призов и выигрышей, поступлений по добровольному страхованию, процентов по определенным банковским вкладам и депозитов в иностранной валюте.Ставка 9% применяется к доходам в виде дивидендов, полученных от владения акциями.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Подоходным налогом с населения облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в календарном году. Резиденты облагаются подоходным налогом со своих доходов по всему миру, а нерезиденты — только с доходов, полученных из российских источников.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы от расходов на оплату труда российских сотрудников:

- пенсионные взносы — 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от сверхнормативной заработной платы;

- взносов на социальное страхование — 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка — 5.1–5,9 процента от заработной платы.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются по ставкам от 0,2 до 8,5 процента от заработной платы сотрудника, в зависимости от уровня оцененного риска, связанного с профессией сотрудника. Он выплачивается отдельно от вышеуказанных взносов на социальное страхование и по-прежнему управляется социальными фондами.

Основа — российские резиденты облагаются налогом со своего мирового дохода. Нерезиденты облагаются налогом на прибыль из российских источников.

Место жительства — Физическое лицо является резидентом, если оно / она проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации — Для супругов нет совместной подачи или налогообложения.

Налогооблагаемый доход — Налогооблагаемый доход состоит из любого поступления в денежной или натуральной форме, полученного физическим лицом или подлежащего усмотрению физического лица, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как и прибыль, полученная компаниями.

Прирост капитала — Прибыль от продажи акций и ценных бумаг облагается подоходным налогом.Продажа иного имущества резидентом РФ освобождается от уплаты налога по истечении трехлетнего периода владения.

Налоговые вычеты и налоговые льготы — С учетом определенных ограничений, налогоплательщики-резиденты могут иметь возможность требовать вычеты на пенсию, страхование, медицинские и образовательные расходы, а стандартный вычет применяется к тем, у кого очень низкий доход. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при выплате процентов по ипотеке.

Прочие налоги с физических лиц:

Гербовый сбор — Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимость — Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала — №

Капитальный сбор — №

Налог на наследство — №

Налог на чистое имущество / собственный капитал — №

Социальное обеспечение — Только самозанятые должны вносить вклад в социальное обеспечение, поскольку в противном случае взносы оплачиваются работодателем.

Россия Налоговый год — налоговым годом в России является календарный год

Подача налоговой декларации и уплата налога — Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы.В некоторых случаях физические лица должны сообщать о своем доходе, подав налоговую декларацию не позднее 30 апреля, следующего за годом оценки, при этом все налоги должны быть уплачены до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, а также уплатить все налоги в течение 15 дней с даты подачи.

Штрафы — Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка налога на прибыль компаний в России в настоящее время составляет 20% , из которых 2% обычно выплачиваются федеральному правительству, а 18% — республиканским властям.Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей коммерческой деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

Российское налоговое законодательство различает отечественные и иностранные предприятия. Отечественные предприятия — это те предприятия, которые созданы в соответствии с законодательством России и облагаются налогом со своего дохода по всему миру. Иностранные юридические лица облагаются российским налогом на прибыль с прибыли, полученной от коммерческой деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Налоговый год в России — календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Предоплата должна быть произведена не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность ежемесячно платить налог на основе их фактической прибыли. Налоговые платежи подлежат уплате не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою хозяйственную деятельность через постоянные представительства, вносят авансовые платежи ежеквартально.

Как правило, налоговые декларации должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные службы.

НАЛОГ НА ПРИБЫЛЬ КАПИТАЛА

Прирост капитала считается обычным коммерческим доходом и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

В России нет специального налога на прибыль филиалов.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной стоимости ценных бумаг, выпущенных акционерным обществом, за исключением первичного выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопотребление на специальные цели, облагаются водным налогом.Ставка налога фиксированная и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничная торговля. Налог уплачивается вместо налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики исчисляют «общий налог» по ставке 15%, основанной на стандартном доходе и определяемой местным законодательным органом.

В некоторых случаях упрощенная система налогообложения может применяться как альтернатива общему налогу. Налогоплательщики, доход которых по окончании девятого месяца налогового года (без НДС) не превышает 15 млн рублей, имеют право использовать данную систему налогообложения в течение следующего года (кроме банков, предприятий с филиалами и т. Д.). Эти предприятия не платят налог на прибыль, НДС (кроме случаев ввоза товаров в РФ) и налог на имущество. Взимается только один налог, например, «общий налог».Налогоплательщик может выбрать налогооблагаемую базу для этого налога — валовой доход по ставке 6% или доход за вычетом расходов по ставке 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут определять определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог взимается по ставке 0,3% для земель сельскохозяйственного назначения и жилых домов и 1,5% для других типов земель. Налоговая база — это стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие недвижимостью на территории Российской Федерации, облагаются налогом на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемая база — это средняя совокупная годовая амортизированная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются налогом на имущество в России.

Транспортный налог уплачивают владельцы транспортных средств (автомобили, мотоциклы, автобусы и т. Д.). Этот налог взимается территориальными образованиями Российской Федерации (республики, области и области). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по схеме отчислений, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом в игорной индустрии.Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГОВОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода с последующим вычетом всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, уплаченные или начисленные в течение года в ходе ведения бизнеса.

УСТАРЕВАНИЕ

Только линейный метод может использоваться для расчета амортизации определенных групп основных средств, таких как здания, сооружения и механизмы передачи.Амортизация других основных средств должна рассчитываться налогоплательщиком либо прямым, либо ускоренным методом, в зависимости от того, какой метод они предпочитают. Амортизация рассчитывается ежемесячно и должна начисляться вне зависимости от того, получает ли компания прибыль за период.

ЗАПАС / ИНВЕНТАРЬ

Согласно закону о бухгалтерском учете, запасы оцениваются по стоимости приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость единицы, FIFO или LIFO.

ПРИБЫЛЬ И УБЫТКИ КАПИТАЛА

Как указывалось выше, прирост и убыток капитала облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным удерживаемым налогом вне зависимости от того, выплачиваются ли они резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника выплаты по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — акции стоимостью не менее 500 млн руб. И руб.

- — участие проводилось непрерывно в течение прошлого года

Эта ставка налога составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ПРОЦЕНТНЫЕ ВЫЧИСЛЕНИЯ

Правила тонкой капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. Если задолженность превышает собственный капитал более чем на 3: 1 (для банковских компаний — более 12,5: 1), размер процентов, подлежащих вычету из налогооблагаемой базы, российской организацией ограничен. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с российским налоговым законодательством, рассматривается как дивиденд, выплачиваемый российской компанией своему иностранному акционеру, и подлежит обложению 15% налоговой базы.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет. С 1 января 2007 года убытки могут быть перенесены на следующий налоговый период без каких-либо ограничений по налогу.

ПРИБЫЛЬ ИЗ ИНОСТРАННЫХ ДАННЫХ

Доходы и прибыли от зарубежных источников облагаются налогом на прибыль по обычной ставке.

ПОМОЩЬ ПО ИНОСТРАННЫМ НАЛОГОВАМ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или выручки из зарубежных источников, с учетом лимита, равного максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов.Любые избыточные иностранные налоговые льготы не могут быть перенесены на будущие или предыдущие периоды. В отношении основного корпоративного подоходного налога с дивидендов кредит не предоставляется.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует концепция фискального единства и нет положений об объединении прибылей или убытков одного предприятия с прибылью другого предприятия той же группы.

УДЕРЖИВАЕМЫЕ НАЛОГИ

Иностранные юридические лица, получающие прибыль в связи с деятельностью в России, могут облагаться налогом на дивиденды, проценты и роялти.Внутренние и договорные ставки указаны в Разделе I ниже.

КОНТРОЛЬ ОБМЕНА

Как правило, операции в твердой валюте между резидентами и нерезидентами России осуществляются без каких-либо ограничений. Однако на некоторые транзакции распространяются государственные правила и ограничения.

Операции в твердой валюте между резидентами запрещены за некоторыми исключениями. Операции в твердой валюте между нерезидентами могут осуществляться без ограничений.

Ставки НДС (налога на добавленную стоимость) в России

Стандартная ставка НДС в России 20% .Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Предприятия, продающие электронные услуги, и зарубежные поставщики услуг имеют ставку НДС 16,67%.

НДС взимается при продаже товаров и услуг в России и ввозе товаров в Российскую Федерацию.Налогооблагаемой базой является продажная цена.

Иностранное юридическое лицо, осуществляющее свою хозяйственную деятельность через несколько филиалов, расположенных на территории Российской Федерации, может самостоятельно выбрать один филиал, через который будет уплачиваться НДС с продаж и услуг всех филиалов.

Регистрация НДС — Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранная организация не может зарегистрироваться только для уплаты НДС.

Подача документов и уплата НДС — Ежеквартальный график применяется только по методу начисления.

Что глобальным компаниям нужно знать о России Заработная плата

Россия является домом для одиннадцатой по величине экономики в мире, поднимаясь на шестое место с учетом паритета покупательной способности. Ее население, составляющее около 145 миллионов человек, в значительной степени процветало после падения коммунизма три десятилетия назад, и Россия как страна пережила период относительной экономической стабильности.

Размер России — как экономический, так и физический — делает ее приоритетной целью для многих предприятий, ищущих возможности международной экспансии.Однако в некотором смысле этот выбор остается спорным из-за нестабильных политических отношений России с рядом других ведущих экономик.

Начать работу в России может быть сложно из-за сложной сети правил и положений, некоторые из которых являются пережитками времен Советского Союза, которые регулируют вопросы занятости, заработной платы и налогов. Однако это отнюдь не невозможно, и предлагаемые возможности делают все это стоящим для предприятий, которые все делают правильно. Это руководство охватывает основы расчета заработной платы в России:

Начало работы