I. Цели и задачи денежно-кредитной политики на среднесрочную перспективу \ КонсультантПлюс

- Главная

- Документы

- I. Цели и задачи денежно-кредитной политики на среднесрочную перспективу

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов.

«Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» (утв. Банком России)

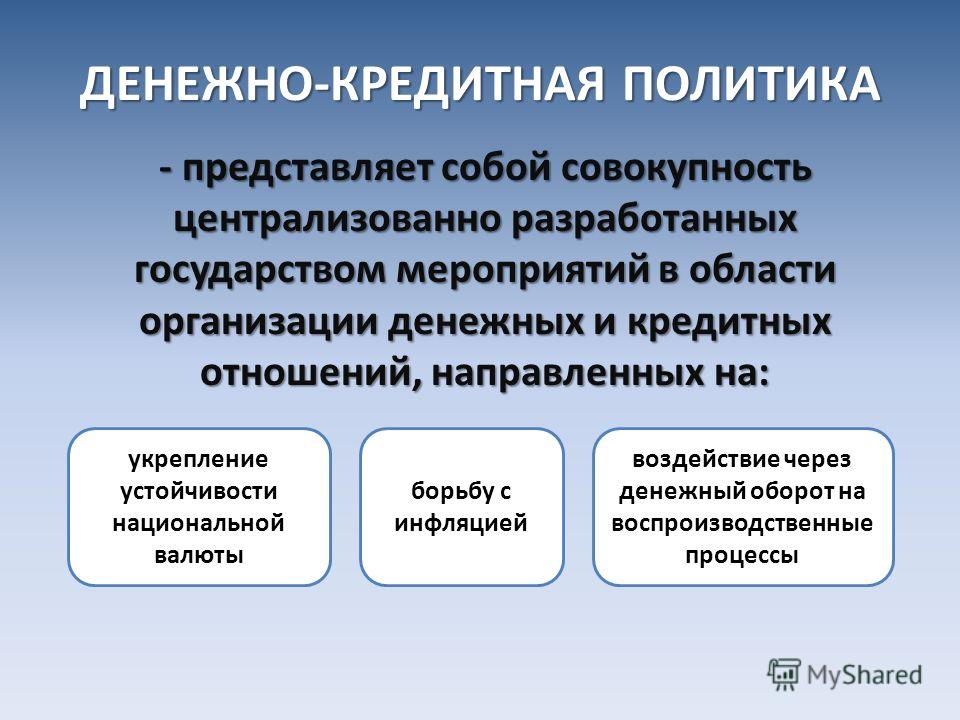

I. Цели и задачи денежно-кредитной политики

на среднесрочную перспективу

В предстоящий трехлетний период основной целью денежно-кредитной политики Банка России будет обеспечение ценовой стабильности, что подразумевает достижение и поддержание стабильно низких темпов роста потребительских цен и является одним из важнейших условий формирования сбалансированного и устойчивого экономического роста. К 2015 году Банк России планирует завершить переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности признается приоритетной целью денежно-кредитной политики.

В среднесрочной перспективе перед Банком России стоит задача по дальнейшему снижению темпа роста потребительских цен. Данный процесс должен протекать постепенно: целевая траектория инфляции будет определяться с учетом перспектив экономического роста (установленные цели по инфляции достижимы без создания существенных рисков для устойчивости экономического роста), а также задачи по поддержанию устойчивого функционирования банковского сектора и финансовых рынков.

Банк России будет стремиться достичь цели по инфляции, устанавливая процентные ставки по своим операциям с учетом особенностей трансмиссионного механизма денежно-кредитной политики, то есть процесса влияния решений центрального банка на экономику. Процентные ставки по операциям Банка России напрямую воздействуют на формирование стоимости средств на денежном рынке (наиболее краткосрочном сегменте финансового рынка), что, в свою очередь, влияет на средне- и долгосрочные процентные ставки. Уровень процентных ставок является одним из факторов, определяющих экономические решения домашних хозяйств и фирм (в том числе относительно потребления, сбережения, инвестирования) и в конечном итоге влияющих на динамику инфляции.

Уровень процентных ставок является одним из факторов, определяющих экономические решения домашних хозяйств и фирм (в том числе относительно потребления, сбережения, инвестирования) и в конечном итоге влияющих на динамику инфляции.

Решения о направленности денежно-кредитной политики принимаются Банком России на основе комплексного анализа экономических процессов. В связи с тем, что влияние денежно-кредитной политики на экономику распределено во времени, особое внимание при ее проведении уделяется макроэкономическому прогнозированию и оценке рисков отклонения инфляции от целевого уровня.

Банк России продолжит реализацию мер по оптимизации системы инструментов денежно-кредитной политики с целью усиления действенности процентного канала трансмиссионного механизма. Достижению данной цели также будут способствовать меры Банка России по развитию инфраструктуры финансовых рынков, увеличению их глубины и совершенствованию платежной системы Банка России. Кроме того, действенность трансмиссионного механизма будет улучшаться в результате укрепления банковского сектора, в том числе благодаря внедрению нормативов Базеля III.

Банк России намерен продолжить повышать гибкость курсообразования и к 2015 году завершить переход к режиму плавающего валютного курса, что позволит избежать возможного конфликта целей денежно-кредитной политики.

Важную роль в формировании инфляции играют ожидания экономических агентов относительно ее дальнейшего изменения, а также динамики краткосрочных процентных ставок и других экономических индикаторов. Проведение активной информационной политики, включая регулярное разъяснение широкой общественности целей деятельности Банка России, содержания принимаемых им мер и их результатов, будет, наряду с обеспечением подотчетности центрального банка, способствовать улучшению понимания проводимой денежно-кредитной политики и повышению доверия к Банку России, что позволит усилить его воздействие на ожидания экономических агентов.

Успешность реализации государственной макроэкономической политики в значительной степени зависит от координации деятельности Банка России и Правительства Российской Федерации. Последовательное проведение бюджетной политики, направленной на обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы, вносит позитивный вклад в поддержание финансовой и общей макроэкономической стабильности. При разработке и реализации денежно-кредитной политики Банк России придает большое значение развитию механизмов взаимодействия с федеральными органами исполнительной власти в области тарифной политики, управления остатками бюджетных средств на счетах в Банке России, пополнения и использования Резервного фонда и Фонда национального благосостояния.

Основные направления II. Развитие экономики России и денежно-кредитная политика в 2013 году

В ГД прошло обсуждение Основных направлений денежно-кредитной политики на 2021–2023 годы

Председатель Центрального банка РФ Эльвира НабиуллинаВ «Основных направлениях

единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов» раскрываются цели и принципы

проводимой Банком России денежно-кредитной политики (ДКП) на среднесрочную

перспективу 2021–2023 годов, рассматриваются условия реализации и основные меры

ДКП, предпринятые за девять месяцев 2020 года, с обоснованием принятых решений по ключевой ставке Банка России.

Эльвира Набиуллина поблагодарила депутатов за комментарии и совместную работу.

Она отметила сильнейшее влияние пандемии на экономику нашей страны. В этих условиях Банк России проводит политику, которая призвана ограничить влияние пандемии на бизнес и граждан. В частности, было решено снизить ключевую ставку, а также проводить более гибкую и мягкую денежно-кредитную политику.

В качестве основного канала влияния на денежно-кредитные условия в экономике и инфляцию, как и прежде, предполагается использовать процентные ставки. Посредством изменения ключевой ставки и коридора процентных ставок Банк России воздействует на краткосрочные ставки денежного рынка, а через них – на весь спектр процентных ставок в финансовом секторе экономики (от процентных ставок по рыночным облигациям до ставок по депозитам и кредитам банков).

В Основных направлениях

есть четыре возможных сценария — базовый и три альтернативных: проинфляционный,

дезинфляционный и рисковый; базовый считается самым ожидаемым. Он исходит из того, что восстановление мировой экономики будет медленным. Докризисного уровня

экономика достигнет в середине 2022 года.

Он исходит из того, что восстановление мировой экономики будет медленным. Докризисного уровня

экономика достигнет в середине 2022 года.

«Нефть должна была перестать играть первую скрипку в сценариях, поскольку зависимость экономики от динамики нефтяных цен снизилась. И в этом году сценарии различаются по изменению факторов со стороны спроса и предложения, потенциальных темпов роста», — подчеркнула глава ЦБ.

Ставки по кредитам снизились, кредитование выросло, сообщила она. Рост кредитования сейчас происходит без опасного роста долговой нагрузки.

Глава ЦБ РФ уверена, что банковская система пройдет этот кризис без потери устойчивости. Она также отметила, что переток средств физлиц из банков на фондовый рынок является долгосрочным трендом.

Эльвира

Набиуллина отметила важность устойчивости банковской сферы для успешного

прохождения трудного периода. К пандемии банки подошли в хорошей форме, этому

способствовали принятые меры по санации банковской сферы от плохих игроков.

«Цифровой рубль»

Эльвира Набиуллина попросила об организации обсуждения «цифрового рубля» на площадке ГД. «Мнение и поддержка законодателей здесь исключительно важны. «Цифровой рубль» – это более дешевые транзакции для граждан и бизнеса; это форма денег, более адаптированная для потребностей цифровой экономики, смарт-контрактов; это возможность обеспечить прозрачность платежей для государства там, где это важно, например по социальным выплатам, по госконтрактам», — подчеркнула она.

Экосистемы

Эльвира Набиуллина отметила, что сейчас на рынке появляются игроки, которые могут закрыть огромное количество потребностей граждан – от банковского счета и страховки до стриминговых сервисов, телемедицины, доставки продуктов. Пандемия ускорила дигитализацию экосистем, и важно гарантировать сохранность данных граждан, а инвесторам – помочь оценить риски.

Для

поддержания финансовой стабильности и развития этих систем ЦБ важно держать

руку на пульсе, чтобы своевременно обнаруживать и устранять эти риски, уверена

глава ЦБ. Необходимые изменения уже готовятся, сказала она.

Необходимые изменения уже готовятся, сказала она.

Мнение профильного комитета

Ситуация в банковской сфере выглядит вполне благополучно, однако риски, с которыми сталкиваются кредитные организации, необходимо видеть, сказал Председатель Комитета по финансовому рынку Анатолий Аксаков Аксаков

Анатолий Геннадьевич

Депутат Государственной Думы избран по избирательному округу № 37 (Канашский – Чувашская Республика — Чувашия)

.

«Первый риск — это отток средств населения из вкладов на фондовый рынок. С одной стороны, мы получаем неплохой ресурс через фондовый рынок, в том числе длинный ресурс для экономики, но, с другой стороны, ослабляется ресурсная база для кредитных организаций, а это чревато в том числе и сокращением кредитования», — отметил он.

Еще один риск — это число убыточных банков, на последнюю отчетную дату их было 125. «Непонятно, как эти банки будут выходить из той ситуации, в которой они находятся; вполне вероятно, что некоторые из них будут вынуждены уйти с рынка», — сказал парламентарий. Он считает, что необходимо обратить внимание на законодательное регулирование цивилизованного выхода банков с рынка. «Мы серьезно работаем над рядом законов по репрессивным мерам в отношении тех банков, которые вели недобросовестную политику. Но есть банки, где добросовестные собственники хотели бы выйти из этого бизнеса, и очень важно дать законодательные возможности, чтобы эти банки могли цивилизованно выходить из соответствующей ситуации», — считает Председатель Комитета.

«Непонятно, как эти банки будут выходить из той ситуации, в которой они находятся; вполне вероятно, что некоторые из них будут вынуждены уйти с рынка», — сказал парламентарий. Он считает, что необходимо обратить внимание на законодательное регулирование цивилизованного выхода банков с рынка. «Мы серьезно работаем над рядом законов по репрессивным мерам в отношении тех банков, которые вели недобросовестную политику. Но есть банки, где добросовестные собственники хотели бы выйти из этого бизнеса, и очень важно дать законодательные возможности, чтобы эти банки могли цивилизованно выходить из соответствующей ситуации», — считает Председатель Комитета.

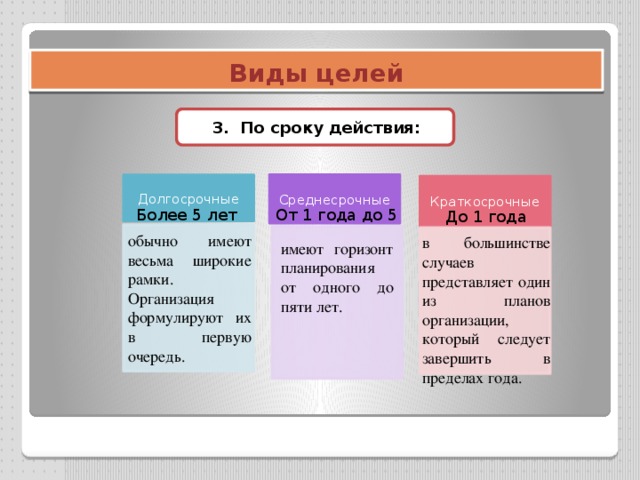

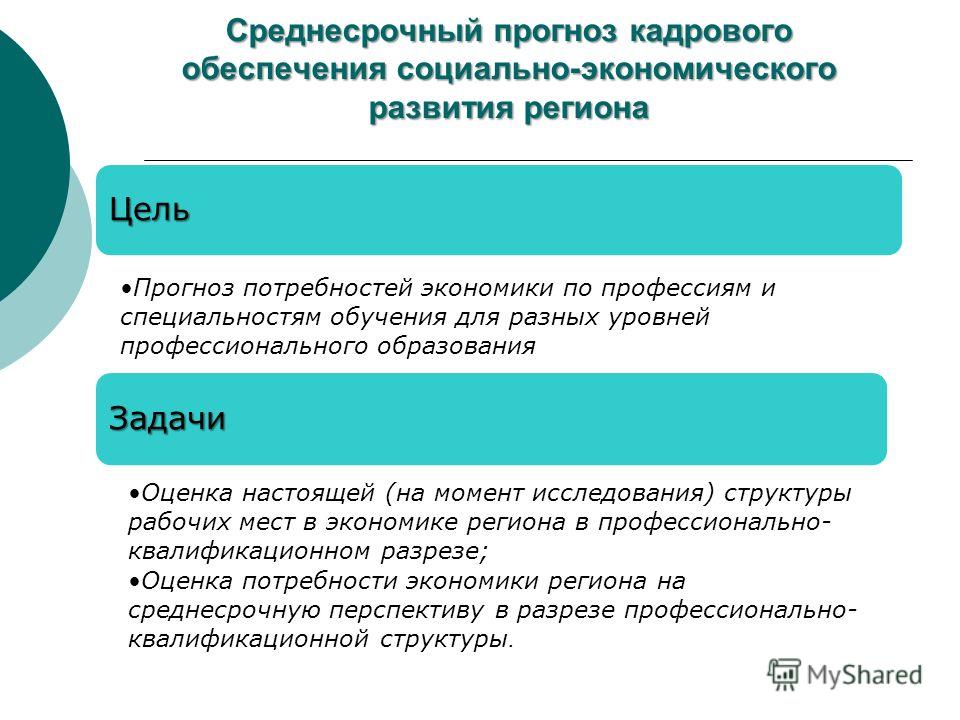

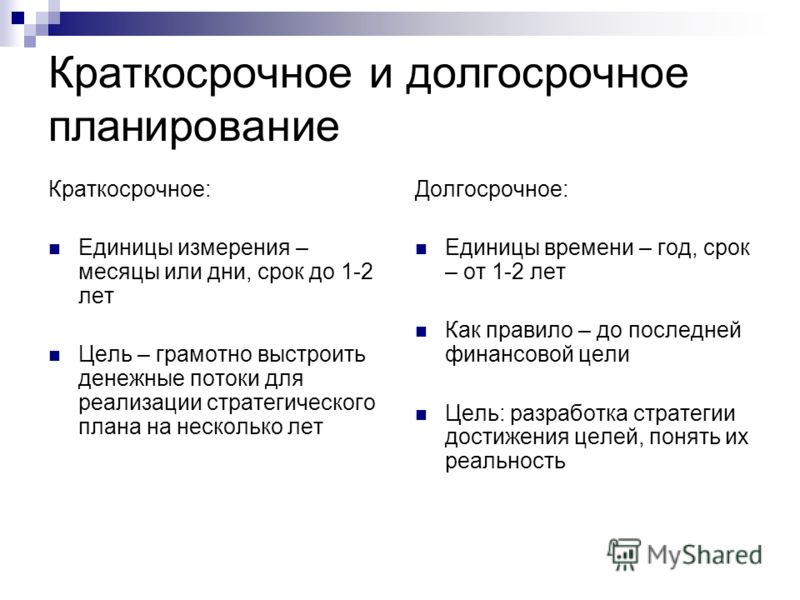

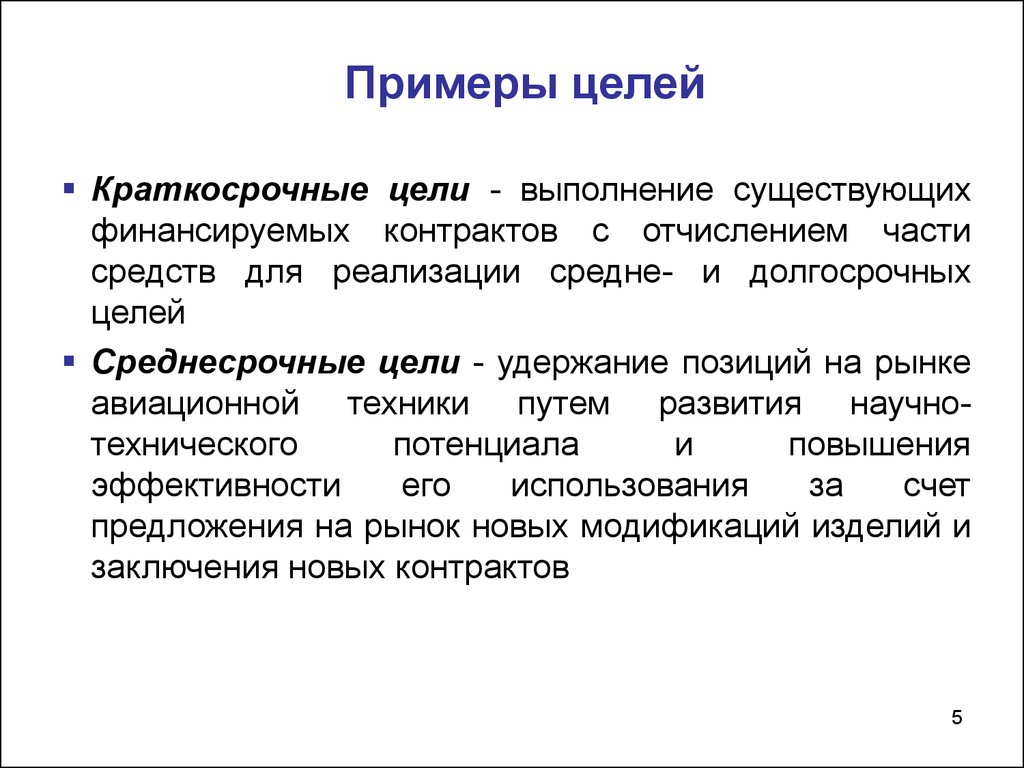

финансовых целей – краткосрочные, среднесрочные и долгосрочные

Автор: Тиффани Уайт | Старший МСР | Mount Brydges

Ежегодное финансовое планирование с вашим финансовым консультантом дает вам возможность пересматривать и обновлять свои цели и отслеживать прогресс в их достижении. Это поможет вам достичь финансовых целей, которых вы хотите достичь — краткосрочных, среднесрочных и долгосрочных. Давайте разберем разницу между каждым типом целей.

Давайте разберем разницу между каждым типом целей.

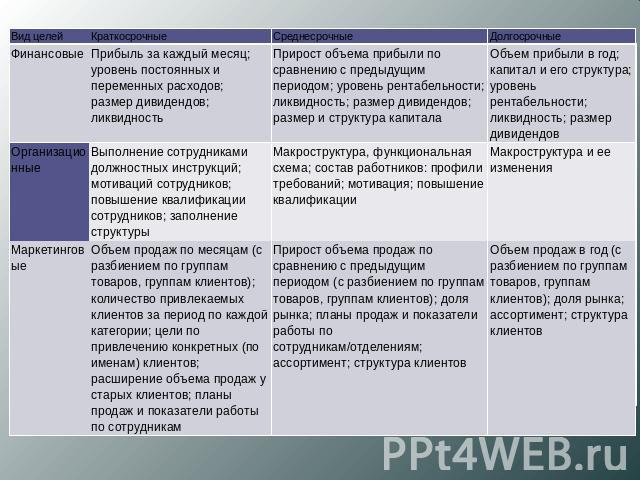

Краткосрочные финансовые цели

Краткосрочные цели должны состоять из составления бюджета, сокращения долга и создания резервного фонда. Существует множество бесплатных онлайн-инструментов для составления бюджета, которые помогут вам научиться составлять бюджет. Как только вы определитесь с бюджетом, важно начать думать о том, как вы можете уменьшить свой долг. Если у вас непомерная долговая нагрузка, вы можете обсудить с консультантом возможность консолидации, чтобы вы могли меньше тратить на проценты и быстрее их выплачивать. Затем вы можете направить сэкономленные деньги на некоторые из ваших среднесрочных и долгосрочных целей.

Среднесрочные финансовые цели

Среднесрочные цели — это то, что связывает ваши краткосрочные и долгосрочные цели. Некоторые среднесрочные цели могут состоять в том, чтобы завершить выплату студенческого долга, накопить на свадьбу, накопить на свой первый дом или даже сделать ремонт в вашем нынешнем доме. Соблюдение бюджета и погашение большей части долга во время достижения краткосрочных целей даст вам больше денежных средств, которые вы сможете отложить на сберегательный счет, чтобы воплотить в жизнь некоторые из ваших среднесрочных целей. Что-то, что часто упускается из виду, — это планирование на случай непредвиденных обстоятельств и обеспечение адекватной и подходящей страховки для ваших нужд (например, страхование жизни и инвалидности). Таким образом, если произойдет непредвиденное, вы будете защищены, что может дать вам некоторое спокойствие.

Соблюдение бюджета и погашение большей части долга во время достижения краткосрочных целей даст вам больше денежных средств, которые вы сможете отложить на сберегательный счет, чтобы воплотить в жизнь некоторые из ваших среднесрочных целей. Что-то, что часто упускается из виду, — это планирование на случай непредвиденных обстоятельств и обеспечение адекватной и подходящей страховки для ваших нужд (например, страхование жизни и инвалидности). Таким образом, если произойдет непредвиденное, вы будете защищены, что может дать вам некоторое спокойствие.

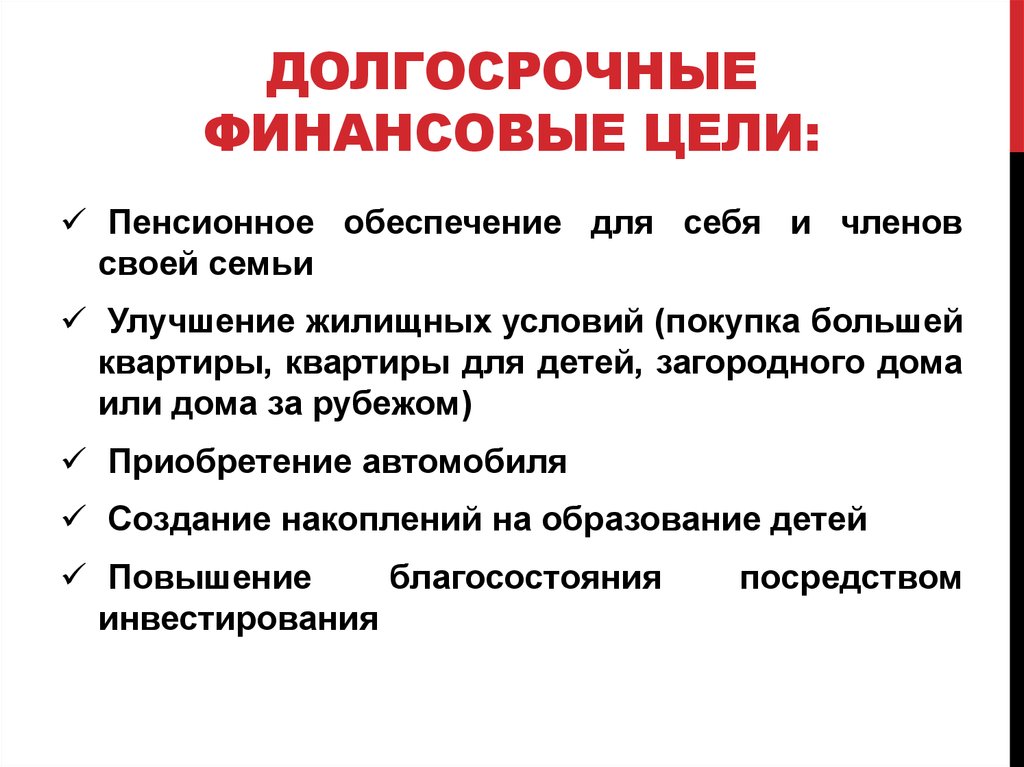

Долгосрочные финансовые цели

Некоторые примеры долгосрочных целей включают: выплату ипотеки, откладывание денег на образование вашего ребенка (детей) и выход на пенсию.

Когда у вас есть дети, вы всегда чувствуете, что у вас есть вечность, чтобы начать откладывать деньги на их образование; однако в мгновение ока им восемнадцать, и они заканчивают среднюю школу! Установка RESP в качестве долгосрочной цели поможет вам подготовиться к этому дню и уменьшит бремя дополнительных расходов на обучение сразу.

Популярная долгосрочная цель — избавиться от ипотеки до выхода на пенсию. Как только эта финансовая свобода обретается, она позволяет вам откладывать больше денег, позволяя в полной мере насладиться своими золотыми годами.

И, наконец, самая важная долгосрочная цель — откладывать деньги на пенсию. Когда тебе двадцать с твоей первой работой, пенсия кажется такой далекой, но прежде чем ты это осознаешь, день уже здесь! Создание RRSP в молодом возрасте гарантирует, что у вас будет более комфортная пенсия и финансовая свобода, чтобы наслаждаться ею!

Регулярные встречи с вашим финансовым консультантом, получение финансовых советов и инструктаж по достижению ваших целей необходимы для достижения ваших краткосрочных, среднесрочных и долгосрочных целей.

Мы можем помочь. Запишитесь на встречу с консультантом сегодня, чтобы начать.

ПРИСОЕДИНЯЙСЯ СЕГОДНЯ

Среднесрочные финансовые цели (не краткосрочные и не долгосрочные, в самый раз!)

Оптимизируйте свое планирование с помощью среднесрочных денежных целей

Давайте сегодня поговорим о среднесрочных финансовых целях.

Точнее, как они вписываются в ваши долгосрочные финансовые цели. Кроме того, ваши краткосрочные финансовые планы.

Что такое среднесрочные финансовые цели?

Во-первых, целей — это исход или результат , которого вы хотели бы достичь.

Кроме того, они могут относиться к любому аспекту вашей жизни. Например, друзья, семья, деньги, образование или работа. Тем не менее, эта статья посвящена личным финансовым целям.

В частности, среднесрочные финансовые цели это…

желаемые результаты, связанные с вашими деньгами, инвестициями и финансовой безопасностью .

Также известны как среднесрочные финансовые цели. И в отличие от других типов целей, их результаты должны быть достигнуты более чем за 1 год. Но меньше 5.

Чтобы помочь вам, позже я приведу несколько среднесрочных финансовых целей. А пока давайте рассмотрим дополнительную важную информацию…

Раскрытие информации: бесплатно для вас я могу получать комиссионные за покупки, сделанные по ссылкам в этом посте.

Важность среднесрочных финансовых целей

По моему мнению, среднесрочные финансовые цели имеют решающее значение для достижения финансового успеха.

Потому что они обеспечивают поддержку для достижения ваших долгосрочных финансовых целей. Которые должны быть достигнуты более чем за 5 лет.

И необходимое видение будущего. Чтобы определить ваши краткосрочные финансовые цели, необходимые в течение следующих 12 месяцев.

Надеюсь, вы начинаете понимать , как взаимосвязано ваше финансовое планирование . От краткосрочных до долгосрочных целей.

Если нет, вот как об этом подумать…

Как спланировать свои среднесрочные финансовые цели

Чтобы определить свои среднесрочные цели, сначала создайте видение себя в долгосрочной перспективе. Как это конкретно касается ваших денег.

Развитие вашего видения будущего

Для этого подумайте 10 лет. Создайте денежное видение, задавая себе такие вопросы, как…

- Сколько денег у меня будет?

- Когда мне нужна финансовая независимость?

- Буду ли я на пенсии?

- Будут ли члены моей семьи финансово зависеть от меня?

Задавая подобные вопросы и отвечая на них. Ваши долгосрочные финансовые цели становятся ясными.

Ваши долгосрочные финансовые цели становятся ясными.

Краткосрочные и среднесрочные финансовые цели

Затем установите среднесрочные финансовые цели, которые поддержат ваши долгосрочные.

Наконец, поставьте краткосрочные финансовые цели, которые помогут вам достичь среднесрочных финансовых целей.

Придя к постановке финансовых целей таким образом. Ваши намерения согласованы и связаны.

Обеспечение деятельности сегодня. Это поможет вам достичь желаемых результатов через 10 или более лет.

Иногда это называют деревом целей. Чтобы вы лучше поняли, я приведу пример дерева целей позже в статье

Типы целей

А пока давайте рассмотрим 3 типа финансовых целей, которых мы коснулись.

- Долгосрочные: Более 5 лет

- Среднесрочные: От 1 до 5 лет

- Краткосрочные: Менее 1 года

Я сделаю все возможное, чтобы привести несколько примеров каждого из этих типов финансовых целей. Но поймите, ситуация у всех немного разная.

Но поймите, ситуация у всех немного разная.

Например, долгосрочная цель одного человека. Может быть среднесрочной финансовой целью другого человека. Все зависит от вашей уникальной ситуации.

Таким образом, не стесняйтесь перемещать эти примеры финансовых целей. Поместить их во временные рамки, которые имеют смысл для вашей текущей жизненной ситуации.

Начните с долгосрочных финансовых целей

Я всегда призываю людей в первую очередь думать о долгосрочных целях. Таким образом, ваша деятельность сегодня, завтра, в следующем месяце и в следующем году поддерживает ваши долгосрочные будущие цели.

Но поймите, что для достижения ваших долгосрочных финансовых целей требуется время. Как правило, не менее 5 лет. Они должны поддерживать ваше видение вашего будущего финансового «я».

Примеры долгосрочных финансовых целей

Некоторые примеры возможных долгосрочных финансовых целей включают:

- максимизируйте свой потенциал получения

- Start A Business

- Купить дом

- Инвестиции в арендуемую недвижимость

- Устранение всех безмоловых долгов

- Выплачиваем свою ипотеку

- .

- Создайте долгосрочный план для своих денег

- Составьте план на конец жизни

- Станьте финансово независимым

- Станьте миллионером

Перейдите к среднесрочным финансовым целям

Далее, с установленным долгосрочным видением. И некоторые долгосрочные финансовые цели, выбранные для воплощения вашего видения в реальность. Вы готовы работать над своими среднесрочными целями.

Не забудьте выбрать среднесрочные финансовые цели, поддерживающие ваш долгосрочный финансовый план. Кроме того, они должны иметь сроки завершения более 1, но менее 5 лет.

Примеры среднесрочных финансовых целей

Некоторые примеры среднесрочных финансовых целей включают:

- Инвестируйте в себя

- Продолжить обучение

- Получить повышение по службе

- Максимально увеличить свой план поощрения на работе

- Получить более высокооплачиваемую работу

- Избавиться от долгов по кредитной карте что-то, что вы цените

- Отложите деньги на что-нибудь веселое

- Наймите финансового консультанта

- Постройте отношения с финансовым наставником

Установите свою базу с помощью краткосрочных финансовых целей

Далее вы должны перейти к своим краткосрочным денежным желаниям. Они должны поддерживать ваши среднесрочные цели. И они должны быть выполнены менее чем за год.

Они должны поддерживать ваши среднесрочные цели. И они должны быть выполнены менее чем за год.

За год можно сделать многое. Таким образом, существует множество возможностей для достижения краткосрочных финансовых целей.

Но не переусердствуйте. Выберите тот, который наиболее тесно связан с вашими среднесрочными финансовыми целями. Они также должны служить для быстрого устранения причин финансового стресса в вашей жизни.

Кроме того, осознайте это по мере достижения одной краткосрочной цели. Вместо него можно установить другой.

Примеры краткосрочных финансовых целей

Некоторые примеры краткосрочных финансовых целей включают:

- Оцените свое текущее денежное состояние

- Создайте резервный фонд

- Правильно застрахуйте

- Составьте ежемесячный бюджет

- Сократите расходы

- Улучшите свой кредитный рейтинг

- Рефинансируйте свой долг

- Займитесь подработкой

- Наведите порядок и продайте свои вещи за наличные

- Сдайте комнату в вашем доме

- Начать инвестировать

- Прочитать книгу по инвестированию

- Создать план для ваших денег

Далее давайте объединим все это в пример, используя концепцию дерева целей…

Дерево целей

Дерево целей помогает визуально разбить большую цель. И делает это в более мелкие задачи, которые должны быть выполнены в первую очередь.

И делает это в более мелкие задачи, которые должны быть выполнены в первую очередь.

Таким образом можно облегчить достижение очень большой и сложной цели. Это также помогает согласовать ваши финансовые цели. Так они дополняют друг друга.

Давайте пройдемся по шагам, о которых мы говорили сегодня. На примере дерева целей.

Пример дерева целей

Во-первых, вот потенциальное долгосрочное видение, которое следует рассмотреть…

Достичь достаточного состояния для финансовой независимости. Чтобы иметь жизнь, которую я желаю. И пусть эта жизнь будет на моих условиях.

Во-вторых, вот долгосрочная финансовая цель , которая делает мечту реальностью…

- Стать миллионером

В-третьих, выберите среднесрочные финансовые цели которые поддерживают долгосрочную финансовую цель. Например…

- Получить более высокооплачиваемую работу

- Начать инвестировать

Наконец, выбрать краткосрочных финансовых целей . Например…

Например…

- Начать поиск работы

- Тратить меньше денег

- Уменьшить долг

Затем, по мере достижения ваших краткосрочных и среднесрочных финансовых целей. Замените их другими, которые поддерживают вашу долгосрочную цель стать миллионером.

Как видите, большая цель разбита на более мелкие. Что в конечном итоге показывает еженедельные и ежедневные задачи, над которыми вам нужно работать.

Думайте об этом как о дереве…

Ваши краткосрочные финансовые цели — это корни. Это придает стволу силу, образуя прочную основу. За красивый навес из листьев наверху.

Это дерево целей!

Итак, вы выбрали несколько целей. Которые связаны и выровнены. Далее настраивает их на успех…

Как установить свои финансовые цели

Во-первых, при постановке цели вы должны быть более конкретными, чем пример, который я привел в дереве целей.

Например, рассмотрим цель тратить меньше денег. Вы должны точно определить, насколько меньше. И какие пункты вы урежете из своего бюджета, чтобы достичь этого.

И какие пункты вы урежете из своего бюджета, чтобы достичь этого.

Это делает цель конкретной и измеримой. Затем определите, когда вы добьетесь экономии.

Потому что важно установить крайний срок. Это поможет укрепить вашу приверженность.

Наконец, когда вы установите цель сбережений. Убедитесь, что достижимо и реалистично . Потянитесь. Но не тратьте время на вещи, которые не могут быть достигнуты.

Этот пример постановки целей является адаптацией системы целей SMART. В нем говорится:

- Конкретные

- Измеримые

- Достижимые

- Реалистичные

- Ограниченные по времени

Теперь пора приступить к осуществлению вашей большой мечты. И маленькие тоже…

Как достичь своих финансовых целей

Во-первых, запишите их.

Это заставит вас прояснить свои мысли. И убедитесь, что все элементы системы SMART включены в то, что вы пишете.

Во-вторых, составьте список действий, которые поддерживают ваши желания. Оглядываясь назад на пример с деревом целей, я могу придумать много.

Вот несколько примеров:

- Улучшить резюме

- Сеть с новым человеком каждый месяц

- Обновление месячного бюджета

- Обед в коричневом пакете

- Настройте ежемесячный автоматический депозит на сберегательный счет

Наконец, садитесь в начале каждой недели. И интегрировать деятельность в вашу повседневную жизнь. Также список дел, если он у вас есть.

Инструменты и советы для достижения успеха

Независимо от того, какие цели вы перед собой ставите. Всегда ищите лучшие инструменты и ресурсы.

Вот некоторые из них, которые хорошо подходят и могут вам помочь…

Во-первых, составьте свое резюме как можно лучше, чтобы получить более высокооплачиваемую работу. Для этого мне нравится MyPerfectResume.

Во-вторых, сокращение расходов и экономия денег должны быть в списке финансовых целей каждого. Вот почему мы используем приложение для возврата наличных от Rakuten.

Вот почему мы используем приложение для возврата наличных от Rakuten.

Потому что каждая небольшая сумма сбережений в краткосрочной перспективе приумножается. Чтобы помочь вам с вашими большими долгосрочными надеждами и видением денег.

Наконец, попробуйте бесплатный онлайн-инструмент от Personal Capital. Он отлично подходит для управления расходами, составления бюджета и объединения ваших инвестиций в одном месте.

Хорошо. Это мой взгляд на постановку финансовых целей. Позвольте мне подытожить несколькими комментариями на прощание…

Заключение о среднесрочных финансовых целях

Среднесрочные финансовые цели должны быть краеугольным камнем вашего планирования финансовых целей.

Подходя к постановке финансовых целей с помощью дерева целей. Ваша повседневная деятельность поддерживает ваши общие финансовые цели.

Что, в свою очередь, поддерживает ваши среднесрочные финансовые цели. Позволяет вам достичь ваших долгосрочных финансовых целей. В соответствии с вашим видением будущего.

В соответствии с вашим видением будущего.

Наконец-то удачи. Независимо от того, каких финансовых результатов вы хотите достичь.

Сейчас. Быть занятым.

Выбор, постановка и достижение финансовых целей. С акцентом на среднесрочные финансовые цели, которые объединяют все это.

Дополнительная литература, чтобы получить максимальную отдачу от ваших денег

Если вам понравилась эта статья. Ознакомьтесь со всеми нашими…

Статьи и руководства по управлению капиталом

Для получения дополнительной информации вам также могут понравиться эти:

- Денежные советы для студентов

- Лучшие цели для вашего бизнеса

- Постановка целей обучения на протяжении всей жизни

Биография автора, раскрытие информации и отказ от ответственности: Пожалуйста, присоединяйтесь ко мне (Том), когда я пытаюсь достичь мои цели, найти мое следующее место жительства и максимально использовать мои деньги. Но поймите, я не лицензированный консультант по инвестициям, финансовый консультант, агент по недвижимости или специалист по налогам. Мне 50 с лишним лет, дипломированный бухгалтер, бывший специалист по финансам и преподаватель бизнес-школы на полставки с более чем 40-летним опытом самостоятельного инвестирования. Я здесь только потому, что мне нравится делиться своими открытиями и исследованиями по важным темам. Тем не менее, никакие материалы, опубликованные на этом сайте, не должны рассматриваться как индивидуальные инвестиционные рекомендации, финансовые рекомендации или рекомендации по налогообложению. Потому что единственной целью этого веб-сайта является общая информация и развлечения. В результате ни я, ни Dividends Diversify не несут ответственности за любые убытки, понесенные какой-либо стороной из-за информации, опубликованной в этом блоге. Наконец, все письменные материалы являются собственностью Dividends Diversify LLC. Несанкционированная публикация в других местах строго запрещена.

Но поймите, я не лицензированный консультант по инвестициям, финансовый консультант, агент по недвижимости или специалист по налогам. Мне 50 с лишним лет, дипломированный бухгалтер, бывший специалист по финансам и преподаватель бизнес-школы на полставки с более чем 40-летним опытом самостоятельного инвестирования. Я здесь только потому, что мне нравится делиться своими открытиями и исследованиями по важным темам. Тем не менее, никакие материалы, опубликованные на этом сайте, не должны рассматриваться как индивидуальные инвестиционные рекомендации, финансовые рекомендации или рекомендации по налогообложению. Потому что единственной целью этого веб-сайта является общая информация и развлечения. В результате ни я, ни Dividends Diversify не несут ответственности за любые убытки, понесенные какой-либо стороной из-за информации, опубликованной в этом блоге. Наконец, все письменные материалы являются собственностью Dividends Diversify LLC. Несанкционированная публикация в других местах строго запрещена.