Торговый риск — Энциклопедия по экономике

Другими словами, прибыльные торговые системы существуют. Успешные системные трейдеры встречаются редко. Многим трейдерам не хватает достаточной уверенности в своих торговых системах и их понимания, чтобы продолжать придерживаться их сигналов, когда начинаются неизбежные для них периоды проседания. Многим трейдерам также не хватает самодисциплины, необходимой для твердого следования механической торговой системе. Опыт показывает, что систематический трейдинг — один из лучших способов делать деньги. Причина этого — в согласованности входов и выходов, и что еще более важно — торговых риска и прибыли. Сама по себе согласованность не будет гарантировать прибыли, но без согласованных входов, выходов и риска невозможно управлять прибылью и риском. А без управления риском слишком малы шансы получить прибыль. [c.31]Покрытие торговых рисков [c.

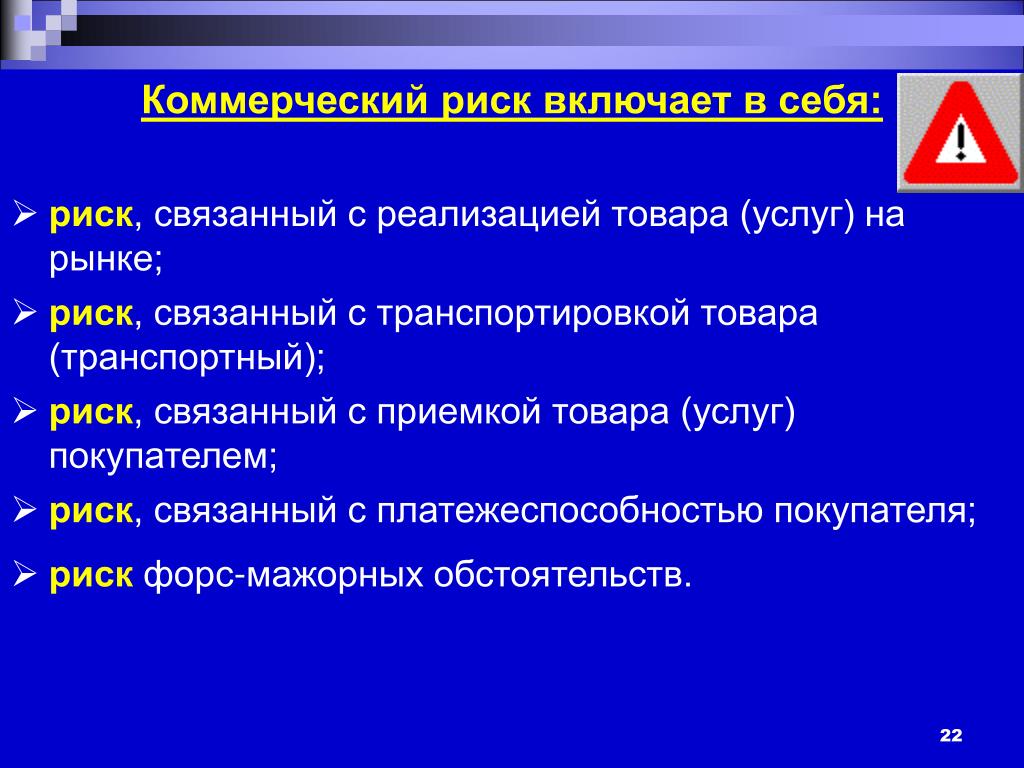

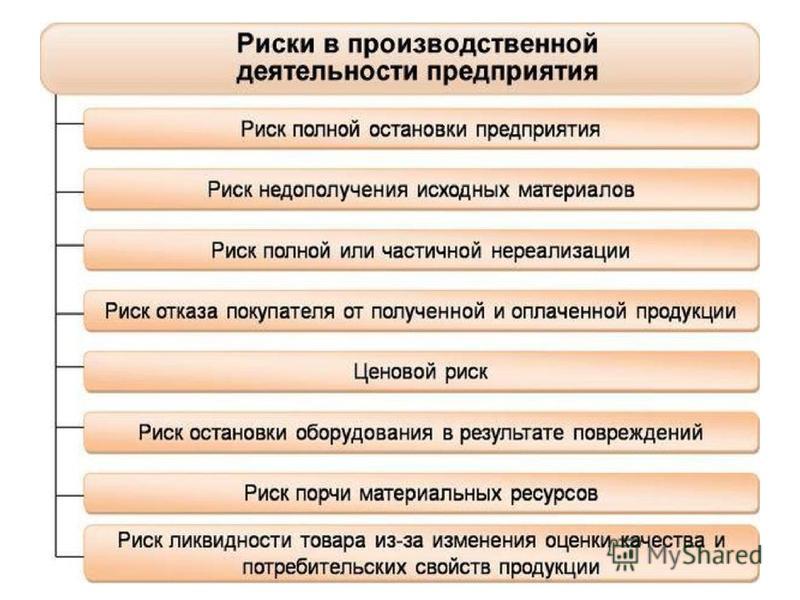

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п. [c.442]

А что значит выгодно торговать Продавать, покупать и перепродавать нужные рынку и потребителю товары так, чтобы выручка всякий раз была выше затрат по меньшей мере на величину, обеспечивающую нужный уровень прибыли и рентабельности чтобы торговый риск был сведен до минимума, а каждая последующая операция была не просто масштабнее, так сказать, в физическом смысле, но и укрепляла позиции предприятия на рынке, усиливала доверие к нему со стороны деловых партнеров. Не только бережно, но и расчетливо использовать каждый рубль выручки от реализованной продукции, иметь финансовый резерв для маневра на случай неожиданных сдвигов конъюнктуры или каких-то других непредвиденных обстоятельств. [c.11]

Государственные военные заказы играют огромную роль в обогащении крупнейших монополий. Во-первых, это заказы-контракты на огромные суммы, заключаемые правительственными органами преимущественно с ведущими военно-промышленными корпорациями.

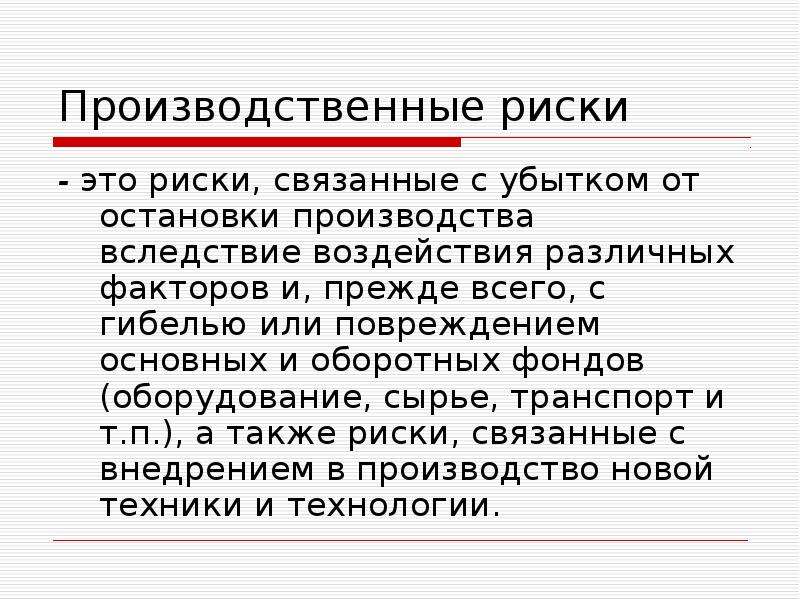

Производственные риски Подделки, внешнеполитические торговые риски, ключевой исполнитель, пиратство, похищения и выкупы, информационная безопасность, непорядочность персонала, износ материально-технических ценностей, воровство [c.181]

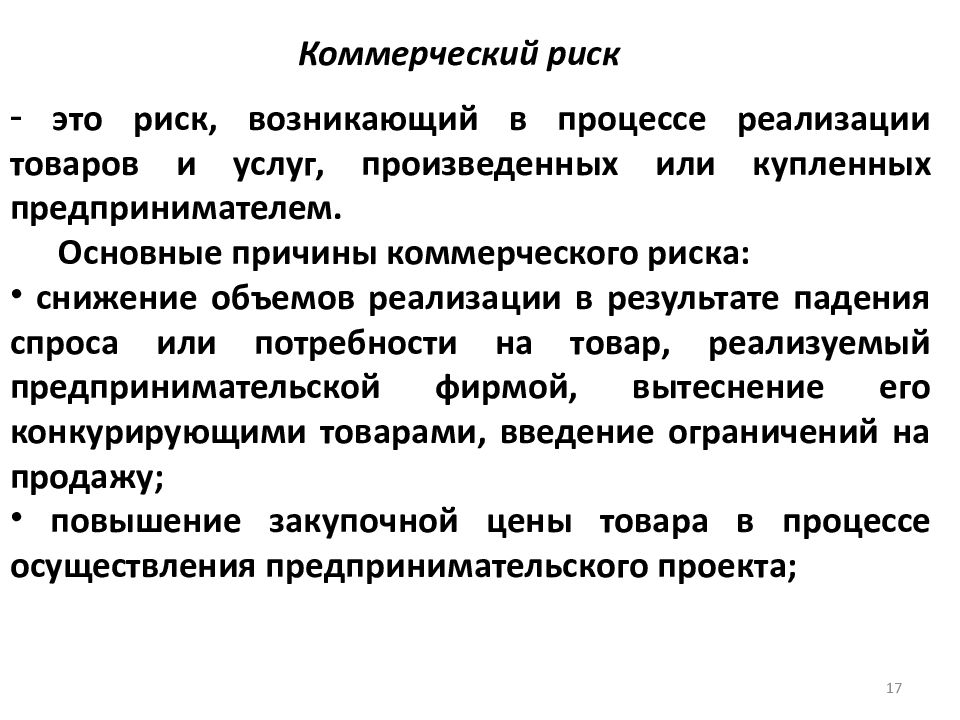

Коммерческая деятельность связана с торговым риском, т.е. с возможностью потерять прибыль, например из-за изменения объемов реализации. Один из методов оценки торгового риска основан на расчете показателя валовой маржи и силы операционного рычага . Валовую маржу называют доходом от покрытия, суммой покрытия, маржинальным доходом, маржинальной прибылью и т. д. Валовая маржа должна обеспечить покрытие аренды помещений, выплату процентов, оплату труда высшего руководства предприятий и других расходов, не связанных напрямую с изменением объема производства (постоянные расходы), а также получение прибыли. Торговый риск оценивается с помощью расчета показателя, который называется эффектом (силой) операционного рычага (СОР), путем деления валовой маржи GP на прибыль Р СОР = GP/P.

[c.377]

д. Валовая маржа должна обеспечить покрытие аренды помещений, выплату процентов, оплату труда высшего руководства предприятий и других расходов, не связанных напрямую с изменением объема производства (постоянные расходы), а также получение прибыли. Торговый риск оценивается с помощью расчета показателя, который называется эффектом (силой) операционного рычага (СОР), путем деления валовой маржи GP на прибыль Р СОР = GP/P.

[c.377]

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации за счет объема продукции приводит к еще более сильному изменению прибыли. Действие рычага связано с непропорциональным воздействием постоянных и переменных расходов на результат финансово-хозяйственной деятельности предприятия при изменении объема производства (реализации). Кроме позитивного развития событий, когда объем реализации растет, возможна и обратная ситуация объем реализации услуг падает, выручка снижается, что приводит к уменьшению прибыли пропорционально силе операционного рычага.

Международные коммерческие термины, установленные Международной торговой палатой на основании обобщения мировой коммерческой практики. В настоящее время действуют в редакции 1980 года и широко используются при толковании условий контракта во внешней торговле. Наиболее важными и часто встречающимися в контрактах являются 14 терминов, определяющих условия поставки товаров в международной торговой практике (кто организует и оплачивает перевозку товаров от поставщика к покупателю, кто несет риск в случае гибели или порчи товара и др.) (см. [И 42.1 — И 42.14]).Условия ИНКОТЕРМС носят факультативный характер и становятся составной частью контракта только при наличии обоюдного решения сторон. Если в контракте предусмотрены специальные оговорки, противоречащие условиям ИНКОТЕРМС, то они имеют преобладающее значение.

Закупка для решения новых задач. Новые задачи встают перед фирмой, закупающей товар или услугу впервые. В подобной ситуации оказывается фирма, устанавливающая у себя первую компьютерную систему или предпринимающая строительство нового завода. Чем выше издержки и/или степень риска, тем больше число участвующих в принятии решения и тем больший объем информации им необходим. Ситуация с закупками для решения новых задач открывает для деятеля рынка огромные возможности и бросает ему вызов. Он не только пытается вступить в контакт с возможно большим числом лиц, оказывающих основное влияние на принятие решения, но и сам предоставляет информацию и оказывает содействие. Поскольку закупка для решения новых задач связана со сложными коммерческими переговорами, для их ведения многие компании формируют из своих лучших продавцов так называемые целевые торговые бригады. [c.227]

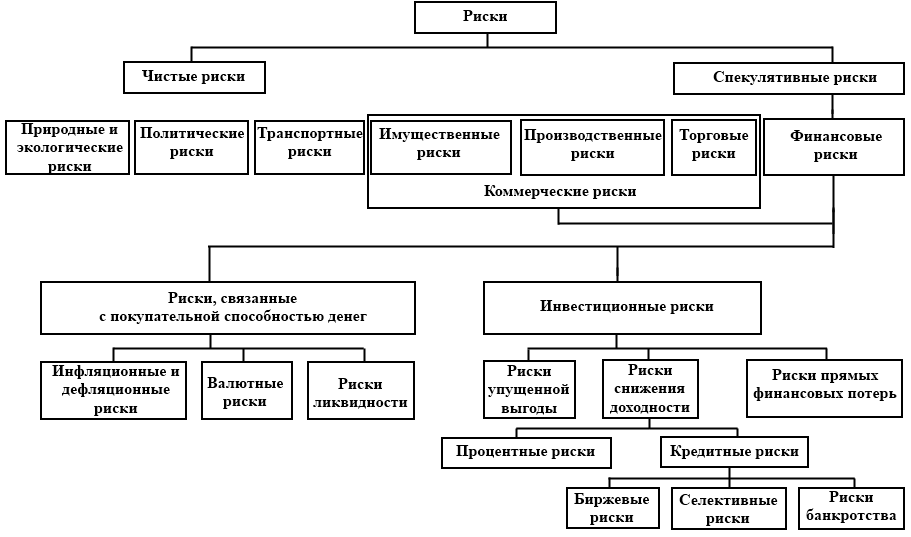

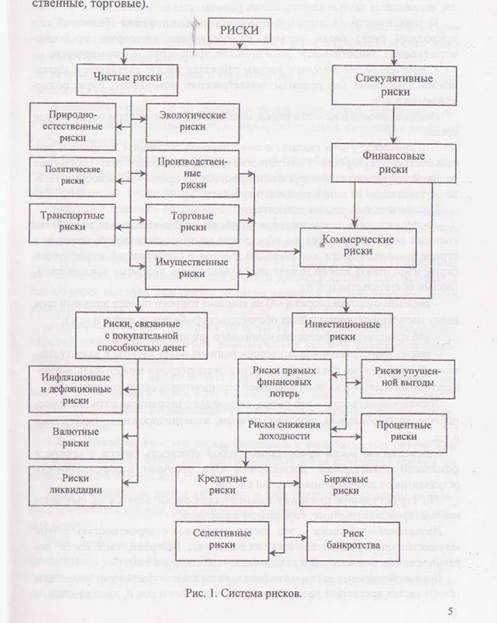

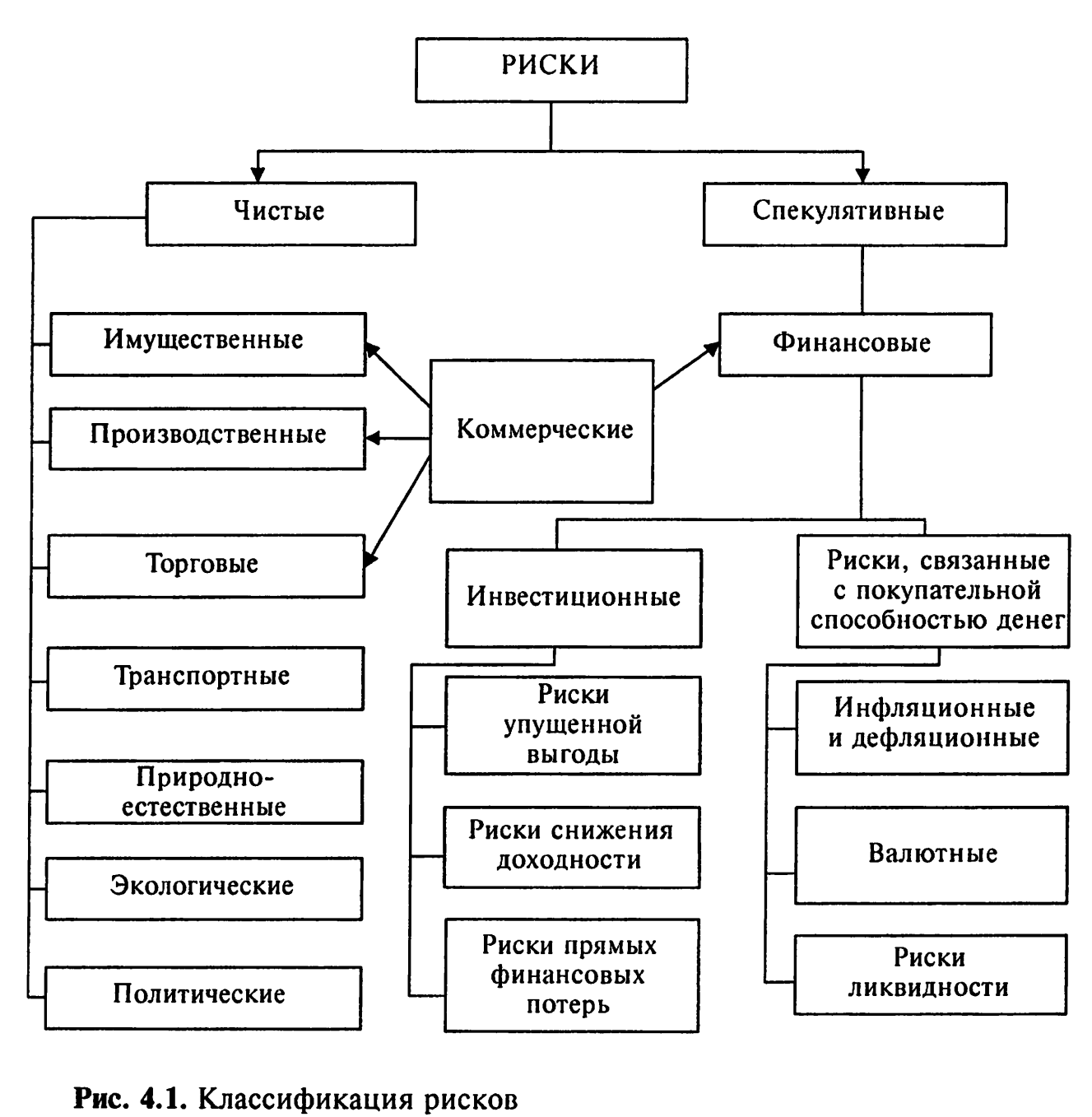

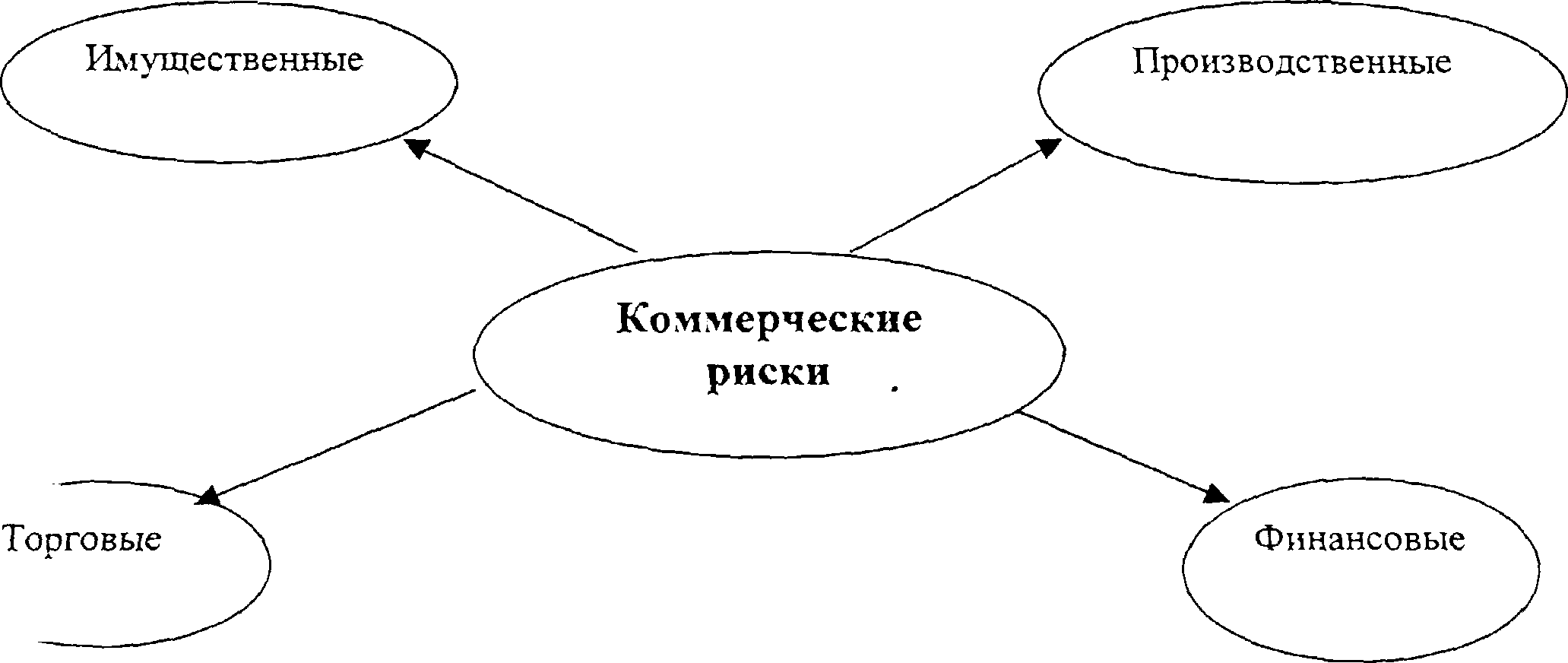

В зависимости от возможного результата риски делят на две большие группы чистые и спекулятивные риски. Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся природно-естественные, экологические, политические. транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Это финансовые риски.

[c.204]

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся природно-естественные, экологические, политические. транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Это финансовые риски.

[c.204]

Риски могут подразделяться в зависимости от основной причины их возникновения на природно-естественные, экологические, политические, транспортные, коммерческие риски. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые, вызванные возможностью потерь в соответствующей сфере экономической деятельности. Финансовые риски в свою очередь подразделяются на два вида риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски). [c.204]

Очевидно, что, если государство стремится снять с госбюджета часть торговых и инвестиционных рисков, то одним из вариантов решения могло бы стать создание специального агентства по страхованию инвестиций.

Предпринимательство может успешно развиваться, если создана соответствующая его инфраструктура кредитная система и коммерческие банки, эмиссионная система и эмиссионные банки, организационно оформленное посредничество на товарных, сырьевых, фондовых, валютных биржах, аукционы, ярмарки, система страхования коммерческого риска, рекламные агентства, торговые палаты, консалтинг и аудит, таможенная система и т. п. Все субъекты предпринимательской деятельности должны иметь равные возможности доступа к материальным, финансовым, трудовым, информационным, природным ресурсам. [c.66]

Правовая устойчивость определяется оценкой соответствия результатов выполнения и процесса их достижения законодательству РФ, а также тех стран, где планируется осуществлять продажи продукта. Продвижение товара на рынке определяется требованиями внешней среды, определенными законодательством. Правовые нормы делятся на требования превентивного и репрессивного характера. Для достижения целей проекта в первую очередь необходимо выполнение превентивного законодательства — получение необходимых разрешений, лицензий сертификатов соответствия, заключений экспертизы.

Ф Выходные барьеры означают высокую или низкую возможность выйти из бизнеса. Невозможно просто закрыть завод на ключ и уехать необходимо распродать оборудование, складские запасы и др. имущество, погасить обязательства. Так, торговая фирма имеет более низкий выходной барьер, чем крупное текстильное предприятие. Идеальной оказывается такая ситуация, когда в сегменте рынка, занимаемом компанией, высоки входные и низки выходные барьеры. Это позволяет получать высокий маржинальный доход при низком уровне риска. Обратная ситуация, характеризующаяся низкими входными и высокими выходными барьерами, напротив, означает получение низкого дохода при высоком уровне риска. [c.150]

Важным объектом регулирования является торговый баланс. В современных условиях государственное регулирование охватывает не только сферу обращения, но и производства экспортных товаров. Стимулирование экспорта на стадии реализации товаров осуществляется путем воздействия на цены (предоставление экспортерам налоговых, кредитных льгот, изменение валютного курса и т.д.). Для создания долгосрочной заинтересованности экспортеров в вывозе товаров и освоении внешних рынков государство предоставляет целевые экспортные кредиты, страхует их от экономических и политических рисков, вводит льготный режим амортизации основного капитала, предоставляет им иные финансово-кредитные льготы в обмен на обязательство выполнять определенную экспортную программу.

[c.158]

Стимулирование экспорта на стадии реализации товаров осуществляется путем воздействия на цены (предоставление экспортерам налоговых, кредитных льгот, изменение валютного курса и т.д.). Для создания долгосрочной заинтересованности экспортеров в вывозе товаров и освоении внешних рынков государство предоставляет целевые экспортные кредиты, страхует их от экономических и политических рисков, вводит льготный режим амортизации основного капитала, предоставляет им иные финансово-кредитные льготы в обмен на обязательство выполнять определенную экспортную программу.

[c.158]

Банки выступают как организаторы внешнеэкономической деятельности клиентов, участвуя в переговорах о торгово-промышленном сотрудничестве, являясь центрами экономической информации и освобождая экспортера от рисков и затрат. Поскольку экспорт предпринимательского капитала стал динамичным элементом мирохозяйственных связей и определяющим фактором интернационализации экономики, повышается роль банков в создании предприятий за границей и участии в их капиталах. [c.255]

[c.255]

Чтобы обойти новые формы регулирования и привлечь новых инвесторов, рынок делался все более эзотеричным и сложным. Новинки появлялись постоянно, и время от времени Раньери неизбежно оказывался не в курсе. Ну а высшее руководство Salomon Brothers никогда и не было в курсе. В силу этого торговыми рисками управляли, по существу, люди с улицы, только пару месяцев как после учебных курсов, которые в силу обстоятельств знали о 8-процентных Ю Джинни Мэй больше, чем кто-либо еще в фирме. В том, что на Уолл-стрит новичок неожиданно оказывается экспертом, не было ничего особо странного, потому что соответствующие облигации могли быть изобретены только за месяц до того. Когда постоянно появляются все новые финансовые инструменты, влияние и богатство достаются самым молодым, что мы и наблюдали в 1980-х годах, в период быстрых изменений. Молодые мозги с радостью хватаются за возможность знать что-то такое, в чем его начальство не понимает. Зрелые люди были слишком поглощены наведением порядка и не поспевали за новинками. [c.95]

[c.95]

Определение Торговый риск — это та минимальная величина капитала, подвергаемая риску в долгосрочной перспективе, позволяющая торговать столько времени, сколько необходимо для реализации потенциала прибыли. Торговый риск может касаться как отдельного рынка, так и портфеля в целом. Есть разные способы определения величины рискового капитала, необходимого для торговли по конкретной системе. Тремя наиболее важными из них являются максимальная серия проигрышей (maximum losing run), максимальное проседание счета и величина гарантийного депозита. [c.44]

Транспортные Имущ риски р эственные Производственные иски риски Торговые риски Финансовые риски [c.11]

В машинограммах содержатся товарооборот реализованные торговые скидки доходы от услуг прочие доходы всего доходов издержки, зависимые от товарооборота, в том числе транспортные расходы, малоценные и быстроизнашивающиеся предметы, запасные части, отчисления в фонд рекламы, расходы на автоматизированный учет, отчисления в фонд торгового риска, расходы на упаковочные материалы, заработная плата, недостачи при инвентаридациях издержки, зависимые от рабочей силы, — заработная плата, отчисления в культурный и социальный фонды, расходы по социальному страхованию издержки, зависимые от использования фондов, — износ основных средств, расходы на энергию, горючее, отчисления в фонд ремонтов, арендная плата, проценты за кредит прочие издержки — отчисления в фонд науки и техники брутто — прибыль нетто-прибыль. [c.375]

[c.375]

Машинограмма развития фондов содержит информацию об образовании и использовании фонда премий, культурного и социального фонда, фонда торгового риска, фонда рекламы, фонда ремонтов, фонда капитальных вложений. [c.376]

В торговле этой страны обычно выделяют 160 статей. В учете используется шестизначный код. Первые пять знаков показывают вид расходов. Шестой знак означает источник финансирования цифра 1 — свободно 2 — фонд ремонтов 3 — фонд торгового риска 4 — фонд премий 5 — прочие фонды 6 — культурный и социальный фонды 7 — прочее использование фонда торгового риска 8 — фонд рекламы 9 — фонд капитальных вложений. [c.183]

Все это скоро после начала воины создало острый недостаток в тоннаже для торговых целей, увеличило торговый риск и повело к крайнему вздорожанию фрахтов, которое шло непрерывно в течение всей войны Вздорожание фрахтов видно из последующих данных3. [c.92]

Оптовая торговля включает в себя любую деятельность по продаже товаров или услуг тем, кто приобретает их с целью перепродажи или профессионального использования. Оптовые торговцы помогают производителям эффективно доставлять товары множеству розничных торговых предприятий и промышленным потребителям в любой части страны. Оптовики выполняют много разных функций, включая деятельность по сбыту и стимулированию, закупки и формирование товарного ассортимента, разбивку крупных партий товара на мелкие, складирование, транспортировку, финансирование, принятие риска, предоставление информации о рынке и услуг по управлению и консультационных услуг. Всех оптовиков можно разделить на четыре группы. Оптовики-купцы приобретают право собственности на товар. Их можно дополнительно подразделить на оптовых торговцев с полным циклом обслуживания (торговцы оптом, дистрибьюторы товаров промышленного назначения) и оптовых торговцев с ограниченным циклом обслуживания (оптовики, торгующие за наличный расчет без доставки товара, оптовики-коммивояжеры, оптовики-организаторы, оптовики-консигнанты, сельскохозяйственные производственные кооперативы и оптовики-посылторговцы).

Оптовые торговцы помогают производителям эффективно доставлять товары множеству розничных торговых предприятий и промышленным потребителям в любой части страны. Оптовики выполняют много разных функций, включая деятельность по сбыту и стимулированию, закупки и формирование товарного ассортимента, разбивку крупных партий товара на мелкие, складирование, транспортировку, финансирование, принятие риска, предоставление информации о рынке и услуг по управлению и консультационных услуг. Всех оптовиков можно разделить на четыре группы. Оптовики-купцы приобретают право собственности на товар. Их можно дополнительно подразделить на оптовых торговцев с полным циклом обслуживания (торговцы оптом, дистрибьюторы товаров промышленного назначения) и оптовых торговцев с ограниченным циклом обслуживания (оптовики, торгующие за наличный расчет без доставки товара, оптовики-коммивояжеры, оптовики-организаторы, оптовики-консигнанты, сельскохозяйственные производственные кооперативы и оптовики-посылторговцы). Агенты и брокеры не приобретают права собственности на товар, а получают комиссионное вознаграждение за содействие купле-продаже. Оптовые отделения и конторы производителей-это подразделения фирм, не являющихся предприятиями оптовой тор-

[c.476]

Агенты и брокеры не приобретают права собственности на товар, а получают комиссионное вознаграждение за содействие купле-продаже. Оптовые отделения и конторы производителей-это подразделения фирм, не являющихся предприятиями оптовой тор-

[c.476]

Фирма может экспортировать свой товар двумя способами. Можно воспользоваться услугами независимых международных маркетинговых посредников (косвенный экспорт) или проводить экспортные операции самостоятельно (прямой экспорт). Практика косвенного экспорта наиболее распространена среди фирм, только начинающих свою экспортную деятельность. Во-первых, она требует меньше капиталовложений. Фирме не приходится обзаводиться за рубежом собственным торговым аппаратом или налаживать сеть контактов. Во-вторых, она связана с меньшим риском. Международные маркетинговые посредники-это отечественные купцы-экспортеры, отечественные агенты по экспорту или кооперативные организации, которые привносят в эту деятельность свои специфические профессиональные знания, умения и услуги, и поэтому ародавец, как правило, совершает меньше ошибок. [c.621]

[c.621]

ЛИЦЕНЗИРОВАНИЕ. Это один из наиболее простых путей вовлечения производителя в международный маркетинг. Лицензиар вступает в соглашение с лицензиатом на зарубежном рынке, предлагая права на использование производственного процесса, товарного знака, патента, торгового секрета или какой-то иной ценностной значимости в обмен на гонорар или лицензионный платеж. Лицензиар получает выход на рынок с минимальным риском, а лицензиату не приходится начинать с нуля, ибо он сразу получает производственный опыт, хорошо известный товар или имя. С помощью лицензионных операций фирма Гербер вывела на японский рынок свои продукты для детского питания. Фирма Кока-кола осуществляет свою деятельность по международному маркетингу, предоставляя лицензии различным предприятиям в разных частях света или, точнее, предоставляя им торговые приви- [c.621]

Существует несколько способов получения организацией релевантной информации, позволяющей объективно рассчитать риск. Доклады федерального правительства по вопросам труда, экономики, результаты переписей (цензы) содержат огромный массив данных по структуре народонаселения, росту цен, распределению доходов, инфляции, заработной плате и т. п. Крупные торговые организации предоставляют информацию, имеющую особый интерес для конкретных отраслей, например, о том, сколько женщин в возрасте от 19 до 25 лет читают ежемесячно журнал Космополи-тен в противовес Тайм .

[c.210]

п. Крупные торговые организации предоставляют информацию, имеющую особый интерес для конкретных отраслей, например, о том, сколько женщин в возрасте от 19 до 25 лет читают ежемесячно журнал Космополи-тен в противовес Тайм .

[c.210]

Понятие сервиса, его роль в продвижении товара, стимулировании спроса и снижении уровня риска. Сервис как подсистема маркетинга. Принципы сервиса. Виды сервиса допродажного, продажного и послепродажного. Формы сервиса. Стандарты и правила эффективного сервиса. Наборы торговых услуг. Сервис как форма научной организации труда. Квалификация и культурный уровень работников торговли как фактор эффективности сервиса. Механизация торгового процесса как фактор сервиса. Время торгового обслуживания и его элементы. Служба сервиса в маркетинге. [c.131]

Для предприятий-экспортеров особенно выгодно применение инструментов документарного бизнеса в префинансировании, когда прямое кредитование заменяется на предоставление кредитных линий под конкретные торговые сделки, предусматривающие расчеты посредством документарных операций. Например, экспортер может получить часть средств по выставленному в его пользу аккредитиву с красной оговоркой (red lause) в виде аванса. Как правило, данный аванс необходим экспортеру для осуществления отгрузки, страховки, уплаты таможенных пошлин и т.п. В свою очередь, импортер получает гарантию возврата аванса от банка-экспортера. Таким образом, при данной схеме финансирования с использованием экспортною аккредитива и гарантии возврата аванса риски по сделке значительно снижаются. Кроме того, банк сам может кредитовать своего клиента-экспортера под выставленный в его пользу экспортный аккредитив (под экспортную выручку). В данном случае банк имеет возможность следить за строго целевым использованием кредита и претендовать на его погашение сразу же после отгрузки и получения платежа по экс-

[c.130]

Например, экспортер может получить часть средств по выставленному в его пользу аккредитиву с красной оговоркой (red lause) в виде аванса. Как правило, данный аванс необходим экспортеру для осуществления отгрузки, страховки, уплаты таможенных пошлин и т.п. В свою очередь, импортер получает гарантию возврата аванса от банка-экспортера. Таким образом, при данной схеме финансирования с использованием экспортною аккредитива и гарантии возврата аванса риски по сделке значительно снижаются. Кроме того, банк сам может кредитовать своего клиента-экспортера под выставленный в его пользу экспортный аккредитив (под экспортную выручку). В данном случае банк имеет возможность следить за строго целевым использованием кредита и претендовать на его погашение сразу же после отгрузки и получения платежа по экс-

[c.130]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д.

[c.58]

Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д.

[c.58]

Разница между курсами продавца и покупателя — маржа — служит для покрытия расходов банка и в определенной степени для страхования валютного риска. Если банк покрывает совершенную сделку за счет предложенной ему контрсделки на основе тех же курсов, он получает прибыль за счет маржи. В связи с этим банки заинтересованы в привлечении клиентуры по валютным операциям. Банки, которые активно котируют валюты на рынке (маркет-мейкер), имеют значительный объем валютных сделок как с торгово-промышленной клиентурой, так и с банками, обладают достаточным размером собственных средств, позволяющим держать значительную валютную позицию, чтобы иметь возможность диктовать курсы по сделкам определенного объема. Крупные банки мало заинтересованы в сделках на суммы менее 5—10 млн долл. Банки меньшего размера, наоборот, не осуществляют котировок для сделок на сумму свыше 3—5 млн долл.

[c.347]

В связи с этим банки заинтересованы в привлечении клиентуры по валютным операциям. Банки, которые активно котируют валюты на рынке (маркет-мейкер), имеют значительный объем валютных сделок как с торгово-промышленной клиентурой, так и с банками, обладают достаточным размером собственных средств, позволяющим держать значительную валютную позицию, чтобы иметь возможность диктовать курсы по сделкам определенного объема. Крупные банки мало заинтересованы в сделках на суммы менее 5—10 млн долл. Банки меньшего размера, наоборот, не осуществляют котировок для сделок на сумму свыше 3—5 млн долл.

[c.347]

Биржевые риски — Энциклопедия по экономике

Риски прямых финансовых потерь включают в себя следующие разновидности биржевой риск, селективный риск, риск банкротства, а также кредитный риск. [c.444]Биржевые риски представляют собой опасность потерь от биржевых сделок.

К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

[c.444]

К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

[c.444]Инвестиционные риски включают в себя следующие подвиды рисков риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь. Риск снижения доходности подразделяется на процентные риски и кредитные риски. А кредитные риски включают в себя биржевые риски, риск банкротства и селективные риски. [c.157]

РИСКИ АКТИВОВ 4.9.1. Биржевые риски [c.257]

Факторы, усиливающие биржевые риски, нередко влияют на их функции. К функциям риска в биржевой торговле, наиболее полно отражающим их сущность, относятся инновационная, регулирующая и защитная функции. К функциям риска можно отнести и аналитическую функцию. Она связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решения. В связи с этим биржевики в процессе принятия решения анализируют все возможные варианты, выбирая наиболее рентабельные и наименее рисковые. [c.258]

[c.258]

Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь. К ним относятся биржевой риск, селективный риск, риск банкротства, а также кредитный риск. [c.253]

Риски прямых финансовых потерь включают биржевой риск, селективный риск, риск банкротства. [c.271]

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерче- [c.271]

Процентные риски Кредитные риски Биржевые риски Селективные риски Риски банкротств [c.127]

Процентные риски Кредитные риски Биржевые риски Риск банкротства [c.190]

Сугубо финансовые риски подразделяются на риски, связанные с покупательной способностью денег (инфляционные, валютные риски и риски ликвидности) и на инвестиционные риски (риски упущенной выгоды, риски снижения доходности и риски прямых финансовых потерь). В свою очередь, на низовом уровне иерархии инвестиционных рисков находятся процентные риски, кредитные риски, биржевые риски, селективные риски и риски банкротства.

[c.32]

В свою очередь, на низовом уровне иерархии инвестиционных рисков находятся процентные риски, кредитные риски, биржевые риски, селективные риски и риски банкротства.

[c.32]

Особый вид биржевых сделок с ограниченным по сравнению с обычными фьючерсными операциями риском. [c.222]

Как уже упоминалось, биржевые сделки с ценными бумагами подразделяются на кассовые (расчет по ним осуществляется немедленно или в ближайшие дни) и срочные (исполнение сделок осуществляется в срок, устанавливаемый в будущем). Срочные сделки являются наиболее рисковыми. Это обстоятельство предопределяет особые требования к организаторам торговли (биржам), которым предоставляется лицензия на этот вид деятельности, прежде всего в части страхования рисков, а точнее — управления рисками. [c.79]

Предметом биржевой статистики являются количественные характеристики массовых биржевых процессов обращения ценных бумаг и перераспределения на этой основе финансовых ресурсов и рисков в хозяйстве, а также показатели биржевой инфраструктуры и функционирования бирж как хозяйственных объектов. [c.343]

[c.343]

Фондовый биржевой рынок является одним из наиболее статистически емких. По общему признанию банки и брокерские компании, действующие на нем, занимаются не только перераспределением финансовых ресурсов и рисков, но и перераспределением финансовой информации, базирующейся на статистических показателях. [c.344]

Основными причинами низкой стоимости российских акций являются низкая культура корпоративного управления несоответствие российской бухгалтерской отчетности международным нормам непрозрачность компаний для акционеров ущемление прав мелких акционеров значительные риски политического и экономического характера. Кроме перечисленных факторов следует отметить еще один — недостаточное развитие фондового рынка в целом и механизма биржевой торговли в частности. Биржа является универсальным механизмом для определения истинной стоимости ценной бумаги. Будучи прозрачным по своей природе, биржевой механизм дает основание полагать, что рыночная стоимость является действительно справедливой. Биржевой механизм, разработанный еще в средние века, более гибок по сравнению с внебиржевым. Безусловно, техничес-

[c.424]

Биржевой механизм, разработанный еще в средние века, более гибок по сравнению с внебиржевым. Безусловно, техничес-

[c.424]

Потенциальная глобализация финансовых рынков, которую предвещает введение автоматизированных торгов, поднимает множество вопросов для финансовых стратегов. Самым сложным из них является тот факт, что каждое государство имеет свои правила ведения торгов с ценными бумагами. Обычно эти правила схожи, но не идентичны. Государства с более жесткими требованиями к торговле ценными бумагами на биржах могут подвергать дополнительному риску потенциальные торговые системы в связи с дальнейшей глобализацией торгов. Также они могут потерять часть участников биржевой торговли, которые могут предпочесть торговать на рынках стран с менее строгими правилами. Следовательно, возрастающее использование автоматизированных торгов может потребовать от ведущих финансистов во всем мире координации их действий, как это уже происходило в прошлом. [c.415]

На диверсификацию и страхование ориентированы практически все методы управления биржевыми и валютными рисками. Страхование биржевых рисков в нашей стране затруднено самим характером контрактов, которые преобладают на биржах России. Здесь все еще преобладают контракты, совершение которых предполагает немедленную и, как правило, 100%-ную предоплату и поставку товаров, что объясняется высокой вероятностью форсмажорных обстоятельств. Для целей страхования валютных рисков используют такие операции, как форвардные, фьючерсные и опционные валютные контракты. При этом валюта продается и покупается по схемам типа спот, своп или форвард. Технология реализации этих схем подробно излагается в специальной литературе (см., например, [5, 49 и др.]). Мы лишь коротко остановимся на их сути.

[c.163]

Страхование биржевых рисков в нашей стране затруднено самим характером контрактов, которые преобладают на биржах России. Здесь все еще преобладают контракты, совершение которых предполагает немедленную и, как правило, 100%-ную предоплату и поставку товаров, что объясняется высокой вероятностью форсмажорных обстоятельств. Для целей страхования валютных рисков используют такие операции, как форвардные, фьючерсные и опционные валютные контракты. При этом валюта продается и покупается по схемам типа спот, своп или форвард. Технология реализации этих схем подробно излагается в специальной литературе (см., например, [5, 49 и др.]). Мы лишь коротко остановимся на их сути.

[c.163]

Разновидности биржевой риск, селективный риск, риск банкротства, а также кредитный риск. Биржевые риски представляют собой опасность потерь от биржевых сделок неплатежа по сделкам, неплатежа комиссионного вознаграждения брокерской фирме и т.п. Селективный риск (лат. selektio — выбор, отбор) — это риск неправильного выбора видов вложения капитала для инвестирования в сравнении с другими видами при формировании инвестиционного портфеля. Риск банкротства представляет собой опасность полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам в результате абсолютной ошибки выбора вложения капитала

[c.372]

Риск банкротства представляет собой опасность полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам в результате абсолютной ошибки выбора вложения капитала

[c.372]

Сегодня уже мало кто подвергает сомнению вывод о том, что огромное и самое непосредственное влияние на успешность биржевой торговли оказывает психология1. При этом имеется в виду не только тот факт, что понимание психологии рынка существенно повышает ваши шансы постоянно держать нос по рыночному ветру, увеличивая тем самым свои прибыли, но и то, что психология человеческая — наши собственные слабости — азарт, жадность, страх являются основной причиной финансовых потерь. Поэтому современные трейдеры, совершая биржевые операции, все чаще предпочитают доверять не столько собственной интуиции, сколько автопилоту , роль которого в данном случае играют различные торговые системы. Правила и принципы создания таких систем, в полной мере отражающих вашу индивидуальность и персональные потребности, вы найдете в этой книге, потому что, как известный сторонник теории управления биржевыми рисками, Ван Тарп не мог обойти в своей книге эту важную тему2. [c.11]

[c.11]

Работа нефтяных бирж не влияет ни на величину спроса, ни на величину предложения на нефтяном рынке. Функции бирж заключаются, во-первых, в превращении колебаний спроса и предложения в максимально плавнообразный процесс, во-вторых, в хеджировании, т.е. частичном перераспределении рисков (часть рисков биржевые посредники перенимают у производителей и потребителей нефти). [c.36]

Хеджирование. Для обозначения разных методов страхования различных рисков путем заключения двух противоположных сделок в банковской, биржевой и коммерческой практике используется термин хеджирование (от англ, hedge — ограждать). В узком смысле хеджирование означает, что хеджеры осуществляют страхование риска путем создания встречных требований и обязательств в иностранной валюте. Традиционным и наиболее распространенным видом хеджирования являются срочные (форвардные) сделки с иностранной валютой. Например, французская фирма, ожидающая через 6 месяцев поступление долларов США, осуществляет хеджирование путем продажи будущих поступлений долларов на франки по срочному курсу на 6 месяцев. Совершая форвардную сделку, фирма создает обязательство поставить проданные доллары для балансирования имеющихся долларовых требований. В случае падения курса валюты платежа (доллара) убытки по экспортному контракту будут покрыты за счет курсовой прибыли по срочной валютной сделке. Импортер, напротив, заблаговременно покупает иностранную валюту, если ожидается повышение курса валюты платежа, зафиксированной в контракте.

[c.414]

Совершая форвардную сделку, фирма создает обязательство поставить проданные доллары для балансирования имеющихся долларовых требований. В случае падения курса валюты платежа (доллара) убытки по экспортному контракту будут покрыты за счет курсовой прибыли по срочной валютной сделке. Импортер, напротив, заблаговременно покупает иностранную валюту, если ожидается повышение курса валюты платежа, зафиксированной в контракте.

[c.414]

С момента успеха первой электронной торговой системы Лондонской фондовой биржи (SEAQ International) европейские биржи серьезно изменились. Стимулируемые конкуренцией практически все европейские биржи были модернизированы на основе современных технологий, их рынки стали электронными и высокоэффективными. Например, Парижская биржа, Немецкая биржа, Группа ОМ (Швеция, Стокгольм) лидируют по критерию ценовой эффективности электронной торговой системы. Усиливается процесс диверсификации биржевых операций, но большей частью все или по крайней мере значительная часть услуг для пользователей финансовых рынков остается под одной крышей — в одном здании. На биржах Парижа, Амстердама и Франкфурта организованы первичные и вторичные рынки, рынки производных финансовых инструментов, осуществляются клиринг и организация расчетов, депозитарные услуги. Клиенты на таких рынках получают множество преимуществ, прежде всего снижаются издержки, растет эффективность управления рисками. Создаются биржевые альянсы, основанные на новых технологиях. Так, в последнее время привлекает внимание рынок крупнейших европейских эмитентов, формируемый Лондонской и Франкфуртской биржами, к которым для выработки единого подхода к торговле акциями примкнули 300 крупнейших европейских эмитентов бирж Амстердама, Брюсселя, Парижа, Цюриха, Милана и Мадрида. После выработки подхода к созданию единой технической платформы участники группы решили вместо взаимосвязи существующих платформ обеспечить инвесторам и посредникам прямой одновременный доступ к их рынкам. Существующие технологии позволяют обеспечить реализацию подобных планов.

[c.429]

На биржах Парижа, Амстердама и Франкфурта организованы первичные и вторичные рынки, рынки производных финансовых инструментов, осуществляются клиринг и организация расчетов, депозитарные услуги. Клиенты на таких рынках получают множество преимуществ, прежде всего снижаются издержки, растет эффективность управления рисками. Создаются биржевые альянсы, основанные на новых технологиях. Так, в последнее время привлекает внимание рынок крупнейших европейских эмитентов, формируемый Лондонской и Франкфуртской биржами, к которым для выработки единого подхода к торговле акциями примкнули 300 крупнейших европейских эмитентов бирж Амстердама, Брюсселя, Парижа, Цюриха, Милана и Мадрида. После выработки подхода к созданию единой технической платформы участники группы решили вместо взаимосвязи существующих платформ обеспечить инвесторам и посредникам прямой одновременный доступ к их рынкам. Существующие технологии позволяют обеспечить реализацию подобных планов.

[c.429]

Например, когда начали заключаться соглашения о свопах, банки не желали быть одной из сторон своповой сделки. Они выступали исключительно как организаторы сделки, подыскивая другую фирму, которая готова была бы стать участником биржевой сделки. Поскольку два одинаковых свопа — явление редкое, в поиске партнеров могли пройти недели. Потребовалось пять лет, прежде чем банки отважились брать на себя риск свопов документация была стандартизирована и стало возможно заключить соглашение о свопах в течение нескольких часов. Банки также начали работать над проблемой, как облегчить перепродажу одной стороной своей части свопа кому-либо еще. Может быть, к тому времени, когда вы будете читать эту главу, сформируется регулярный рынок торговли свопами Поскольку соглашения о свопах стали более стандартизированными и менее дорогостоящими, банки также смогли предлагать дополнительные услуги. Например, теперь вы можете купить форвардный своп и даже опцион на своп (или «свопцион»).

[c.348]

Они выступали исключительно как организаторы сделки, подыскивая другую фирму, которая готова была бы стать участником биржевой сделки. Поскольку два одинаковых свопа — явление редкое, в поиске партнеров могли пройти недели. Потребовалось пять лет, прежде чем банки отважились брать на себя риск свопов документация была стандартизирована и стало возможно заключить соглашение о свопах в течение нескольких часов. Банки также начали работать над проблемой, как облегчить перепродажу одной стороной своей части свопа кому-либо еще. Может быть, к тому времени, когда вы будете читать эту главу, сформируется регулярный рынок торговли свопами Поскольку соглашения о свопах стали более стандартизированными и менее дорогостоящими, банки также смогли предлагать дополнительные услуги. Например, теперь вы можете купить форвардный своп и даже опцион на своп (или «свопцион»).

[c.348]

Суть опциона заключается в оформлении контракта на право покупки ( all) или продажи (put) определенного количества ценных бумаг. Покупатель опциона выплачивает его продавцу вознаграждение (премию). Покупатель опциона может реализовать или не реализовать купленное право. В отличие от фьючерса опцион позволяет инвесторам и биржевым посредникам определять и ограничивать риск в форме премии — надбавки, выплачиваемой за право покупать или продавать ценные бумаги по срочным контрактам. Владельцы опционов не ограничены максимально возможными ценами и сроком исполнения и могут воспользоваться преимуществами, которые дают складывающиеся на рынке тенденции. Разнообразие рыночных ситуаций и тактик в торговле опционами, их различные комбинации с фьючерсами делают эти финансовые инструменты достаточно привлекательными для инвесторов.

[c.41]

Покупатель опциона выплачивает его продавцу вознаграждение (премию). Покупатель опциона может реализовать или не реализовать купленное право. В отличие от фьючерса опцион позволяет инвесторам и биржевым посредникам определять и ограничивать риск в форме премии — надбавки, выплачиваемой за право покупать или продавать ценные бумаги по срочным контрактам. Владельцы опционов не ограничены максимально возможными ценами и сроком исполнения и могут воспользоваться преимуществами, которые дают складывающиеся на рынке тенденции. Разнообразие рыночных ситуаций и тактик в торговле опционами, их различные комбинации с фьючерсами делают эти финансовые инструменты достаточно привлекательными для инвесторов.

[c.41]

К операциям организованного вторичного рынка относятся классические биржевые операции, подробно рассмотренные в теме 3. К операциям внебиржевого рынка относятся купля-продажа, хранение ценных бумаг, формирование портфеля ценных бумаг и управление им, определение рыночной стоимости ценных бумаг, маркетинговые исследования, ценообразование, оценка инвестиционного риска. Внебиржевой оборот характеризуется меньшей организованностью и меньшей зарегулированностью по сравнению с биржевым оборотом. Обращение ценных бумаг на вторичном рынке — это в основном их перепродажа. Большая часть сделок купли-продажи производится через посредников-брокеров, инвестиционных дилеров, трейдеров (представителей фирм в торговой зоне биржи) по рыночной цене (курсу).

[c.91]

Внебиржевой оборот характеризуется меньшей организованностью и меньшей зарегулированностью по сравнению с биржевым оборотом. Обращение ценных бумаг на вторичном рынке — это в основном их перепродажа. Большая часть сделок купли-продажи производится через посредников-брокеров, инвестиционных дилеров, трейдеров (представителей фирм в торговой зоне биржи) по рыночной цене (курсу).

[c.91]

менеджмент — основа стабильного трейдинга

Знаете ли вы, как применять риск-менеджмент, чтобы ваши потери воспринимались подобно муравьиному укусу для вашего торгового счета? Вы умеете торговать на любых рынках или таймфреймах без существенного риска для вашего депозита? Вы знаете, как находить сделки с низким соотношением риска к прибыли?

В сегодняшней статье мы коснемся всех этих вопросов, которые являются одними из самых важных в трейдинге. Если вы сможете правильно использовать риск-менеджмент, тогда ни один ваш торговый счет никогда не будет слит, и вы сможете стать стабильно прибыльным трейдером.

Что из себя представляет риск-менеджмент?

Риск-менеджмент – это способность ограничивать свои потери, чтобы не лишится всего капитала целиком. Это метод, который применяется ко всему, что связано вероятностями: покер, блэкджек, спортивные ставки и т. д.

Если у вас есть торговый счет в размере 10 000$, вы бы рисковали суммой 5000$ в каждой сделке? Конечно, нет. Потому что это только два проигрыша подряд, и вы потеряете все. Здесь даже выгодная торговая стратегия не сможет вас спасти.

Представим, что есть два трейдера: Саша и Маша. Саша – агрессивный трейдер, и он рискует 25% своего счета в каждой сделке. Маша – консервативный трейдер, и она рискует 1% своего счета в каждой сделке. Оба используют торговую стратегию, которая выигрывает в 50% случаев со средним риском к прибыли 1:2.

В течение следующих восьми сделок результаты были следующими: четыре убыточных сделки подряд, четыре прибыльных сделки подряд.

Вот результат для Саши: -25% -25% -25% -25% = потеря всего депозита

Вот результат для Маши: -1% -1% -1% -1% +2% +2% +2% +2% = +4%

Видите разницу? Риск-менеджмент может быть решающим фактором независимо от того, являетесь ли вы прибыльным трейдером или убыточным. У вас может быть лучшая торговая стратегия в мире, но без надлежащего управления рисками вы все равно потеряете все свои деньги. Это всего лишь вопрос времени.

У вас может быть лучшая торговая стратегия в мире, но без надлежащего управления рисками вы все равно потеряете все свои деньги. Это всего лишь вопрос времени.

Когда дело доходит до управления рисками, для большинства трейдеров всегда есть потенциал для прогресса, потому что многие из них пренебрегают важностью управления рисками или не знают, с чего начать. Однако благодаря небольшим изменениям и лучшему пониманию того, как работает риск-менеджмент, большинство трейдеров смогут улучшить эффективность своей торговой стратегии.

Процент прибыльных сделок

«Как я могу добиться большего количества прибыльных сделок?» Вероятно, этот вопрос является одним из наиболее часто задаваемых для многих трейдеров. Конечно, более высокий процент прибыльных сделок звучит хорошо, потому что у вас будет меньше убытков. Но сделает ли это вас лучшим трейдером? Нет!

Процент прибыльных сделок – это важный показатель, но сам по себе он не имеет значения. Предположим, что трейдер имеет процент прибыльных сделок в 90%, но его потери всегда в 10 раз больше, чем у его прибыли. Не редкость, когда трейдеры слишком рано фиксируют свою прибыль и позволяют убыткам выйти из-под контроля.

Не редкость, когда трейдеры слишком рано фиксируют свою прибыль и позволяют убыткам выйти из-под контроля.

Кроме того, когда у вас чрезвычайно высокий процент прибыльных сделок, вы, вероятно, не всегда способны справиться с проигрышными сделками. Таким образом, когда происходит убыток, трейдеры паникуют, стараются всеми способами их «избежать», а затем торгуют эмоционально и часто совершают дорогостоящие ошибки.

Знаете ли вы, что торговые системы с доходностью в 50%, 40% или даже ниже также могут приносить вам стабильную прибыль? На графике ниже показана взаимосвязь между доходностью и соотношением риска к прибыли.

При этом трейдеры не могут напрямую контролировать свой прибыли.

Соотношение риска к прибыли

Соотношение риска к прибыли, как следует из названия, представляет собой соотношение между потенциальной прибылью и потенциальным убытком в одной сделке. Чтобы определить это соотношение трейдер берет расстояние между точкой входа и стоп-лоссом (потенциальный убыток) и сравнивает его с расстоянием между точкой входа и тейк-профитом (потенциальная прибыль).

Хорошей новостью является то, что мы можем контролировать данное соотношение.

Трейдер может использовать более жесткий стоп-лосс или более широкую цель по взятию прибыли, чтобы увеличить соотношение риска к прибыли. Это также означает, что ему понадобится более низкий процент прибыльных сделок, чтобы потенциально торговать в плюс. Цена в данном случае будет легче достигать его стоп-лосса. Таким образом, более плотный стоп и более широкие цели по фиксации прибыли приведут к снижению скорости доходности торговой стратегии.

С другой стороны, вы можете более широкий стоп-лосс и более плотную цель взятия прибыли. Это будет означать, что соотношение риск-прибыль уменьшается. Теперь цене легче достичь цели, и в ваших сделках будет больше места для ошибок, поскольку потребность в точности уменьшается с более широким стоп-лоссом. Это также может привести к увеличению общего количества прибыльных сделок.

Время удержания позиции

Время удержания сделки напрямую связано с соотношением риска к прибыли, потому что чем дальше находится цель, тем больше времени потребуется для того, чтобы цена достигла цели. И если у вас есть некоторый опыт торговли, вы, вероятно, знаете, что оставаться в прибыльных сделках не так просто. Слишком ранняя фиксации прибыли – это частая проблема, потому что трейдеры постоянно опасаются, что цена может развернуться и уничтожить всю их нереализованную прибыль.

И если у вас есть некоторый опыт торговли, вы, вероятно, знаете, что оставаться в прибыльных сделках не так просто. Слишком ранняя фиксации прибыли – это частая проблема, потому что трейдеры постоянно опасаются, что цена может развернуться и уничтожить всю их нереализованную прибыль.

Таким образом, выбор более широкой цели на первый взгляд может показаться хорошей идеей, но она сопряжена с множеством проблем. Поэтому вам нужно тщательно принимать решения о корректировке своих целей и наблюдать за своей эмоциональной реакцией.

Эмоциональная стабильность

Эмоции и психология торговли являются важной частью трейдинга.

Риск-менеджмент определяет, сколько положительных и отрицательных эмоций вы получаете от своей торговой стратегии. Система больших прибылей может быть оправданной, однако одна потеря может легко вас расстроить, когда вы не привыкли иметь дело с потерями.

В то же время, системы с высокой доходностью обычно имеют низкое соотношение риска к прибыли. Это также может быть проблематичным, поскольку это означает, что ваши прибыли и ваши убытки имеют примерно одинаковый размер. Таким образом, выход из полосы неудач займет гораздо больше времени, как и восстановление после убытков.

Это также может быть проблематичным, поскольку это означает, что ваши прибыли и ваши убытки имеют примерно одинаковый размер. Таким образом, выход из полосы неудач займет гораздо больше времени, как и восстановление после убытков.

Как правило, профессиональные трейдеры торгуют системой с высоким соотношением риска к прибыли. Профессионалы могут оставаться в прибыльных сделках долгое время. Когда одна прибыльная сделка оплачивает ваши 4,5 или даже 7 убыточных сделок, роль убытков полностью меняется. Вы больше не опасаетесь убытков, потому что знаете, что для того, чтобы восполнить их, вам потребуется лишь всего одна хорошая сделка.

Вы также зарабатывать деньги, используя соотношение риска к прибыли 2:1. Нет необходимости стараться изо всех сил и пытаться поймать огромные прибыльные сделки. Многие трейдеры, которые потерпели неудачу, постоянно ищут торговые системы с высоким соотношением риска к прибыли, в то время как они могли бы стать прибыльным трейдером намного легче, если бы просто взяли то, что вполне реально и достижимо для них на данный момент.

Поэтому постарайтесь создавать такую торговую стратегию, которая будет соответствовать вашей личности.

Размер позиции

Теперь вам, наверное, думаете: «Как я могу правильно управлять своими рисками в трейдинге?» Ответ заключается в размере позиции. Каким объемом лота вы можете торговать, чтобы достичь желаемого уровня риска? Это один из самых главных факторов в грамотном риск-менеджменте.

Но прежде чем рассчитать свой размер позиции, вы должны знать следующие три вещи:

- Цена одного пункта.

- Какой суммой вы рискуете в каждой сделке?

- Расстояние до вашего стопа.

Цена пункта

Цена пункта – это изменение размера прибыли или убытка, если цена изменяется на один пункт. Для его расчета нужны три вещи:

- валюта торгового счета

- торгуемая валютная пара

- размер лота.

Предположим, что ваш торговый счет в долларах США, и вы находитесь в длинной позиции в размере 500 000 единиц по паре EUR/GBP. Если EUR/GBP движется на 1 пункт, как это отражается на вашей прибыли или убытке?

Поскольку вы торгуете EUR/GBP – значит EUR – базовая валюта, а GBP – валюта котирования. Чтобы определить цену пункта, посмотрим на валюту котирования. Если мы покупаем 500 000 единиц EUR/GBP, то цена за пункт составит 50 GBP. Валюта вашего торгового счета – это доллары США. Валютой котирования является GBP.

Чтобы определить цену пункта, посмотрим на валюту котирования. Если мы покупаем 500 000 единиц EUR/GBP, то цена за пункт составит 50 GBP. Валюта вашего торгового счета – это доллары США. Валютой котирования является GBP.

Таким образом, смотрим на курс спот GBP/USD. Далее умножаем курс GBP/USD на один пункт валюты, которой мы торгуем. Предположим, что курс спот GBP / USD = 1,25, тогда: 1,25 * 50 = 62,5$. Это означает, что каждые 1 пункт движения в EUR/GBP будет стоить вам 62,5$.

Какой суммой вы рискуете в каждой сделке?

Я предлагаю рисковать не более 1% от вашего депозита. Почему? Ведь вы не хотите, чтобы несколько неудачных сделок привели вас к крупной просадке или целиком опустошили ваш торговый счет. Не забывайте, что вам необходим грамотный риск-менеджмент, чтобы оставаться в рынке длительное время.

Вот как можно рассчитать свой долларовый риск за сделку:

Предположим, у вас есть торговый счет в размере 10 000 долларов. Вы рискуете 1% своего капитала в каждой сделке. 1% от 10 000$ = 100$. Это означает, что вы не потеряете больше, чем 100 долларов за одну сделку.

1% от 10 000$ = 100$. Это означает, что вы не потеряете больше, чем 100 долларов за одну сделку.

Помните, чем больше денег вы потеряете, тем труднее будет восстановить свои потери.

Расстояние до стоп-лосса

Последним фактором является правильный размер вашего стоп-лосса. Лучше всего ставить стоп на тот уровень, где ваша торговая формация, по которой вы заходите в сделку, потеряет всякий смысл.

Управление рисками и размер позиции – две стороны одной и той же медали. Вы не можете применять управление рисками без правильного определения размера позиции.

Как рассчитать размер позиции на форекс?

Представим следующее:

У вас есть торговый счет в размере 10 000$, и вы рискуете 1% в каждой сделке. Вы хотите продать GBP/USD на 1.2700, потому что это область сопротивления. Ваш стоп-лосс 200 пунктов.

Каким размером позиции мы должны войти в рынок, чтобы остаться в пределах риска 1%?

Расчет размера позиции:

Размер позиции = сумма, которой вы рискуете / (стоп-лосс * значение одного пункта)

Сумма, которой мы рискуем = 1% от 10 000$ = 100$. Стоимость за 1 пункта за 1 стандартный лот = 10$. Стоп-лосс = 200 пунктов.

Стоимость за 1 пункта за 1 стандартный лот = 10$. Стоп-лосс = 200 пунктов.

Размер позиции = 100 / (200 * 10) = 0,05 лота.

Это означает, что мы сможем торговать лотом 0,05 в паре GBP/USD со стоп-лоссом 200 пунктов. Максимальный убыток от этой сделки составит 100$ или 1% от нашего торгового счета.

Для упрощения этого процесса мы можем использовать калькулятор для определения позиции на форекс. Как только вы поймете, как рассчитывается размер позиции, вы сможете использовать его на всех рынках. Это означает, что ваш риск-менеджмент будет профессиональным независимо от того, какие инструменты вы торгуете.

Как определить размер позиции при торговле акциями?

У вас торговый счет в размере 50 000$, и вы рискуете 1% в каждой сделке. Вы хотите купить акции Mcdonalds по цене 118,5$, потому что это область поддержки. Ваш стоп-лосс 250 пунктов (что составляет 2,5$).

Сколько акций Mcdonalds мы сможем купить при допустимом размере риска в 1%?

Риск-менеджмент фондового рынка – рассчет размера позиции:

Размер позиции = сумма, которой вы рискуете / (стоп-лосс * цена пункта)

Сумма, которой мы рискуем, составляет 1% от 50 000$ = 500$. Стоимость одного пункта акцию = 0,01$. Стоп-лосс = 250 пунктов.

Стоимость одного пункта акцию = 0,01$. Стоп-лосс = 250 пунктов.

Размер позиции = 500 / (250 * 0,01) = 200 акций

Это означает, что мы сможем торговать 200 акциями Mcdonalds со стоп-лосс 250 пунктов. Если стоп-лосс сработает, наша потеря составит 500$ или 1% от нашего депозита.

Когда вы торгуете акциями, цена может сделать гэп и перескочить через ваш стоп-лосс, что заставит вас потерять больше, чем вы планировали.

Как находить сделки с низким риском и большой прибылью?

Чем больше размер стоп-лосса, тем меньше размер позиции. Визуально это выглядит так:

Предположим, вы рискуете 1000$ в каждой сделке. Цена 1 пункта – 10$. Ваш стоп-лосс составляет 500 пунктов. Каким объемом вы можете идти в шорт?

Размер позиции = 1000 / (500 * 10) = 0,2 лота

Если рынок движется на 500 пунктов в вашу пользу, вы получите прибыль в 1000$. Но что, если вы сможете уменьшить стоп-лосс до 200 пунктов?

Размер позиции = 1000 / (200 * 10) = 0,5 лота

Для этой сделки, если рынок движется на 500 пунктов в вашу пользу, вы заработаете 2500$.

Более плотный стоп-лосс позволяет вам увеличивать размер позиции при том же уровне риска.

Как можно применить эту концепцию к своей торговле? Все просто. Быть терпеливыми и дайте цене возможность добраться до вашего уровня и самой оптимальной точки входа.

Оба графика A и B имеют одинаковый размер стоп-лосс в денежном отношении.

Риск-менеджмент и кредитное плечо

Кредитное плечо на форекс означает размер позиции, которым вы можете торговать по отношению к вашему депозиту. Если у вас есть кредитное плечо 1:100, а размер вашего депозита – 1000$, это означает, что вы можете торговать позицией в 100 000$.

Однако риск-менеджмент никак не связан с размером вашего кредитного плеча.

Предположим, размер вашего депозита 100 000$. Вы рискуете 1% от суммы всех своих средств в каждой сделке. Цена 1 стандартного лота – 10$. Ваш стоп-лосс составляет 50 пунктов по паре EUR/USD. Каким объемом вы можете торговать?

Размер позиции = 1000 / (50 * 10) = 2 лота

Это составляет 200 000$ EUR/USD, или, другими словами, кредитное плечо 1:2.

Но что, если ваш стоп-лосс составит 500 пунктов? Опять же, применив эту формулу, мы получим:

1000 / (500 * 10) = 0,2 лота

Это составляет EUR/USD на сумму 20 000$, или, другими словами, кредитное плечо 1:0,2.

В обоих случаях максимальная потеря при каждой сделке составляет 1000 долларов США, даже если вы используете разные плечи. Почему?

Используемое вами плечо зависит от размера вашего стоп-лосса. Чем меньше ваш стоп-лосс, тем большее кредитное плечо вы сможете использовать, придерживаясь допустимого размера риска. И чем больше ваш стоп-лосс, тем меньшее кредитное плечо вы можете использовать при заданном риске.

Поэтому не беспокойтесь о плече, потому что его размер не имеет значения, если у вас грамотный риск-менеджмент и вы испльзуете разумный стоп-лосс. Лучше всего сосредоточьтесь на том, сколько вы можете потерять за сделку и выберите правильный размер позиции.

Риск-менеджмент на форекс

Управление рисками позволяет вам реализовать набор правил и мер, которые помогут вам справиться с любыми негативными воздействиями на вашу торговлю. Эффективная стратегия требует правильного планирования с самого начала, так как лучше иметь план управления рисками до того, как вы начнете торговать.

Эффективная стратегия требует правильного планирования с самого начала, так как лучше иметь план управления рисками до того, как вы начнете торговать.

Каковы риски торговли на форекс?

- Валютные риски – риски, связанные с колебаниями цен на валюты.

- Риск изменения процентных ставок – риски, связанные с внезапным увеличением или уменьшением процентных ставок, что может сильно повлиять на волатильность.

- Риск ликвидности – это риск того, что вы не сможете купить или продать актив достаточно быстро, чтобы предотвратить убытки. Несмотря на то, что форекс является высоколиквидным рынком, на рынке могут возникнуть периоды неликвидности.

- Риск кредитного плеча – это риск увеличения убытков при маржинальной торговле.

Давайте рассмотрим, как можно использовать риск-менеджмент в торговле на форекс.

Разберитесь в устройстве рынка форекс

Рынок форекс состоит из валют со всего мира, таких как GBP, USD, JPY, AUD, CHF и ZAR. Форекс в основном управляется силами спроса и предложения.

Торговля на форекс работает как любая другая биржа, где вы покупаете один актив с использованием валюты, а рыночная цена говорит вам, сколько одной валюты вам нужно потратить, чтобы купить другую.

Первая валюта, которая появляется в котировке пары форекс, называется базовой валютой, а вторая называется валютой котирования. Цена, отображаемая на графике, всегда будет валютой котировки – она представляет сумму валюты котировки, которую вам нужно потратить, чтобы купить одну единицу базовой валюты. Например, если курс обмена валют GBP/USD составляет 1,25000, это означает, что вам придется потратить 1,25 доллара, чтобы купить 1 фунт стерлингов.

Есть три различных типа рынка Форекс:

- Спотовый рынок: физический обмен валютной пары происходит в тот момент, когда сделка совершается, то есть «на месте»

- Срочный рынок: договор заключается в том, чтобы купить или продать определенное количество валюты по указанной цене, в установленную дату в будущем или в пределах диапазона будущих дат.

- Фьючерсный рынок: договор заключается в том, чтобы купить или продать определенное количество валюты по определенной цене и дате в будущем. В отличие от форвардов, фьючерсный контракт имеет юридическую силу.

Контролируйте свое кредитное плечо

Когда вы спекулируете на валютных колебаниях с помощью спреда или CFD, вы будете торговать с использованием кредитного плеча. Это позволяет вам получить существенный доход от небольшого начального депозита – известного как маржа.

Хотя торговля с использованием кредитного плеча имеет свои преимущества, у нее есть и потенциальные недостатки, такие как вероятность увеличения убытков.

Допустим, вы решили торговать GBP/USD с использованием CFD, и пара торгуется по цене 1,22485 с ценой покупки 1,22490 и ценой продажи 1,22480. Вы думаете, что фунт будет расти по отношению к доллару США, поэтому вы решили купить мини-контракт GBP/USD по цене 1,22490.

В этом случае покупка одного мини-CFD GBP/USD эквивалентна торговле 10 000£ за 12249$. Вы решаете купить три CFD, что дает вам общий размер позиции в 36 747 долларов (30 000 фунтов). Однако, поскольку вы торгуете на валютной паре с использованием кредитного плеча, ваша маржа составит 3,33%, что составляет 1223,67 долларов (990 фунтов).

Вы решаете купить три CFD, что дает вам общий размер позиции в 36 747 долларов (30 000 фунтов). Однако, поскольку вы торгуете на валютной паре с использованием кредитного плеча, ваша маржа составит 3,33%, что составляет 1223,67 долларов (990 фунтов).

Составьте хороший торговый план

Торговый план может помочь облегчить вашу торговлю на форекс, выступая в качестве вашего личного инструмента принятия решений. Это также может помочь вам поддерживать дисциплину на нестабильном рынке форекс. Цель плана – ответить на важные вопросы, например, когда, почему и каким лотом торговать.

Крайне важно, чтобы ваш план торговли на форекс был для вас личным. Нет смысла копировать чужой план, потому что у этого человека, скорее всего, будут разные цели, взгляды и идеи. У них также почти наверняка будет разное количество времени и денег, которые можно посвятить торговле.

Торговый журнал – это еще один инструмент, который вы можете использовать, чтобы вести учет всего, что происходит, когда вы торгуете – от точек входа и выхода до вашего эмоционального состояния в данный момент.

Учитывайте соотношение риска к прибыли

В каждой сделке риск, которым вы рискуете со своим капиталом, должен быть оправдан. В идеале вы хотите, чтобы ваша прибыль перевешивала ваши убытки – зарабатывая деньги в долгосрочной перспективе, даже если вы теряете на отдельных сделках. Как часть вашего плана торговли на рынке форекс, вы должны установить соотношение риска к прибыли, чтобы количественно оценить ценность каждой сделки.

Чтобы найти соотношение, сравните сумму денег, которую вы рискуете с потенциальной прибылью. Например, если максимальный потенциальный убыток в сделке составляет 200$, а максимальный потенциальный выигрыш составляет 600$, соотношение риска к прибыли составляет 1:3. Таким образом, если бы вы разместили десять сделок с использованием этого соотношения и были успешны только в трех из них, вы бы заработали 400$, несмотря на то, что были правы только в 30% случаев.

Используйте стопы

Поскольку рынок форекс является особенно волатильным, очень важно определиться с точками входа и выхода вашей сделки, прежде чем открывать позицию.

- Нормальные стопы автоматически закроют вашу позицию, если рынок движется против вас. Тем не менее, нет никаких гарантий против проскальзывания.

- Трейлинг-стопы будут следовать за положительными движениями цены и закроют вашу позицию, если рынок движется против вас.

- Лимитные ордера будут следовать вашей цели прибыли и закроют вашу позицию, когда цена достигнет выбранного вами уровня.

Управляйте своими эмоциями

Волатильность на валютном рынке также может сильно воздействовать на ваши эмоции. Эмоции, такие как страх, жадность, искушение, сомнение и беспокойство, могут соблазнить вас торговать в неподходящий момент или могут затуманивать ваши суждения. В любом случае, если ваши эмоции мешают вам принимать решения, это может повредить результатам ваших сделок.

Следите за новостями

Прогнозирование движения цен валютных пар может быть затруднено, так как существует множество факторов, которые могут вызвать колебания рынка. Чтобы не быть застигнутым врасплох, следите за решениями и объявлениями центрального банка, экономическим календарем и настроениями на рынке.

Начните с демо-счета

Демо счет нацелен на воссоздание опыта «реальной» торговли, позволяя вам почувствовать, как работает рынок форекс. Основное различие между демо и реальным счетом состоит в том, что с демо вы не потеряете реальные деньги, то есть вы можете укрепить свою уверенность в торговле без всяких рисков.

Управление рисками в реальном трейдинге. Неторговые риски.

Риском или размером потерь трейдера здесь буду называть конкретную сумму денег, которую брокер спишет с торгового счета как результат убытка по сделке или по трейду в целом(серии сделок).

Торговый риск возникает при входе в сделку, неторговый риск возникает по факту ввода средств на торговый счет и зависит от торговых и прочих условий у конкретного брокера.

Пример торгового риска: открыта позиция на покупку евродоллара по цене 1.1150, размер позиции 2 десятых лота, со стопом 1.1100 (50 пунктов). Риск по этой сделке составит 100 долларов.

Неторговый риск: трейдер открыл торговый счет у брокера, зарегистрированного в Вануату, со всеми вытекающими следствиями. Размер его неторгового риска равен количеству денег на счете.

Размер его неторгового риска равен количеству денег на счете.

Возможности трейдера по управлению торговыми рисками

1. Ограничение рисков (т. н. «манименеджмент»).

Ограничивается жестко определенный процент от размера счета, участвующий в сделках. Обычно требуется установка стоп-лоссов.

2. Управление рисками .

Принимаемый риск по сделкам ограничивается, но его размер меняется в зависимости от вероятности исполнения прогноза в конкретной рыночной ситуации.

3. Маневр рисками.

Применяется в авторской методике ДАРТС как практика работы по сложным алгоритмам, позволяет планировать наращивание личной прибыльности трейдера.

Пример частичного управления рисками: в некоторой конкретной ситуации трейдер принял решение продать евродоллар 0.2 лота по 1.1150 со стопом 1.1175 (торговый риск 50 долл), далее в процессе сопровождения сделки и движения цены на 1.1130 закрыл часть позиции 0.1 лота (торговый риск уменьшился до 50 долл) и перевел стоп в безубыток, на уровень 1. 1149 (торговый риск обнулился), гарантированная прибыль по этой продаже на текущий момент 20 долл.

1149 (торговый риск обнулился), гарантированная прибыль по этой продаже на текущий момент 20 долл.

Пример маневра рисками получится в том случае, когда трейдер по предыдущей ситуации в той же продаже после перевода сделки в безубыток найдет обоснование и возможность открыть дополнительную продажу за счет высвободившегося риска по первой сделке. Это можно сделать до или после взятия части прибыли или перевода в безубыток, методом наращивания усилий, сокращения усилий или комбинированно. Возможна комбинация сделок по разным инструментам для диверсификации рисков, другие методы маневра рисками отрабатываются при освоении сложных алгоритмов ДАРТС.

Практика ограничения неторговых рисков.

В авторской методике ДАРТС применяется способ уменьшения размеров торговых счетов до минимально необходимых для достижения целей, запланированных трейдером на торговый период.

Сравните с общепринятым подходом: «манименеджмент» рекомендует использовать в сделках не более 5% от размеров торгового счета.

Если трейдер открывает счет на 1000$, рисковать в сделке при таком подходе можно 50ю долларами. При этом сколько раз подряд трейдер может рисковать этими 50$, обычно умалчивается. Теоретически, при кредитном плече 1:200 возможно до 18ти раз подряд ошибиться с выбором направления сделки. Для 19й попытки уже не хватит денег на счете.

Напрашивается необходимо ограничивать (вплоть до остановки торговли) общий размер потерь по счету. Скажем, после 5ти ошибок подряд торговля останавливается до выяснения причин ошибок и их искоренения :).

При таком, уточненном манименеджменте после потери 250$ торговля будет остановлена, на счете останется 750$. Эти 750$ никаким образом не участвовали в предыдущей торговле, зато полностью подвергались неторговым рискам!

Рациональный подход к ограничению неторговых рисков.

После постановки задач на торговый период трейдер четко знает, какие риски по сделкам он может себе позволить, когда придется остановиться после серии ошибок в сделках.

Предположим, как и в предыдущем примере, риск по сделке ограничивается 50ю долларами, торговля будет остановлена после 5ти ошибок подряд или при уменьшении счета на 250$.

Для достижения запланированных целей рациональному трейдеру понадобится внести на торговый счет не более 300$!!

Пример управления неторговыми рисками.

Промежуточный итог торговли в январе (детализированный отчет) показал прирост счета с 300 до 748 $ (строка баланс счета в отчете).

В январе на счет внесено 300$, эта сумма и являлась размером неторгового риска. Если бы в ходе торговли сумма на счете уменьшилась, — уменьшился бы и неторговый риск. По факту денег на счете стало больше — значит неторговый риск вырос до 744 $, более чем в 2 раза.

График баланса показывает постоянный рост, счет вырос более чем в 2раза. Такой график принято считать в среде «обучателей трейдингу» показателем высокой результативности, успехом трейдера. В ДАРТС не так. Если трейдер не снимает средств со своего торгового счета, — по факту он работает «для бумаги». Ведь с торгового счета невозможно потратить деньги на свои нужды, пока не снимешь прибыль.

В ДАРТС не так. Если трейдер не снимает средств со своего торгового счета, — по факту он работает «для бумаги». Ведь с торгового счета невозможно потратить деньги на свои нужды, пока не снимешь прибыль.

Любой, кто применит здравый смысл к такой ситуации, согласится с необходимостью регулярного вывода прибыли с торговых счетов. Плюс такой подход позволяет сократить неторговые риски.

Поэтому трейдер ДАРТС поступает так:

На этом рисунке график баланса уже не такой «красивый», появилось резкое падение после роста. Что подумает несведущий наблюдатель? — Конечно, слив!

Ан нет, именно так выглядит плановое снятие прибыли и грамотное управление неторговыми рисками. По факту трейдер исполнил принятое решение: вывести со счета часть прибыли, оставшуюся прибыль использовать в возможной ситуации, когда потребуется увеличить торговые риски. Неторговый риск по факту вырос с 300$ до 400$. Результат бизнеса в первой половине торгового месяца (ввод средств минус вывод в отчете) стал равен нулю.

Трейдер по факту вывел со счета внесенную сумму и дальнейший бизнес будет вести за счет ранее взятой прибыли.

Общий итог работы трейдера за январь на этом торговом счете — в следующей публикации.

Риск-менеджмент. Как управлять рисками на бирже?

Все эти элементы цепочки зависят друг от друга прямо пропорционально: если растёт один из показателей, то другие движутся за ним, и наоборот. Следовательно, нужно торговать волатильные инструменты, чтобы иметь возможность получать прибыль, и в то же время контролировать амплитуду колебаний цены, чтобы держать риск на допустимом уровне. Устанавливайте стоп-лосс за пределами текущей волатильности, так как он может быть исполнен при хаотичном движении рынка. Ваш стоп-лосс всегда должен адаптироваться под изменяющуюся волатильность финансового инструмента.

В периоды возрастания волатильности лучше ужесточать параметры риск менеджмента, так как это чаще всего происходит в периоды кризисных явлений в мировой экономике.

- Диверсифицируйте ваши риски. Диверсификация в трейдинге – это торговля разными не коррелирующими финансовыми активами. Если вы одновременно совершаете несколько сделок по финансовым инструментам, которые имеют схожую динамику (например, валютные пары), то увеличивайте риски.

Пример: Вы купили фьючерсы EURUSD и GBPUSD, и вы рискуете 1% на каждую сделку; корреляция между этими двумя инструментами очень выраженная (около +0,90). Это означает, что если курс евро / доллар вырос на 1%, курс фунт / доллар также вероятно повысится на 0,90%. Наличие длинной позиции как в EURUSD, так и в GBPUSD равняется открытию 1 позиции и риску 1,9% по ней [1% + 1%* 0,9 = 1,9%]. Что может превышать параметры вашего риск менеджмента.

Торгуйте разные рынки и разные инструменты – таким образом, вы будете снижать риски. Никогда не кладите яйца в одну корзину.

- Учитывайте нелинейность выхода из просадки. Не допускайте глубоких просадок, так как выход из них крайне затруднен из-за нелинейности роста прибыли на капитал, который нужно заработать, чтобы выйти из просадки.

Пример: Если у вас образовалась 50-процентная просадка, это означает, что необходим 100% прирост капитала, чтобы вернуться в безубыток. С другой стороны, если вы потеряете 10 процентов – вам потребуется всего лишь 11,1 % прироста капитала, чтобы вернуться в безубыток.

Управление торговыми рисками — изучение эффективных методов управления рисками

Управление торговыми рисками очень важно для вашего выживания в торговле на Форексе, потому что торговля на Форекс сопряжена со своими рисками!

Если вы хотите продолжать торговлю в течение очень долгого времени, вам необходимо понимать методы управления торговыми рисками, которые настолько просты, что могут иметь огромное значение между вашим выигрышем или проигрышем при торговле.

Не имеет значения, торгуете ли вы на форекс-счете в 1000 долларов или на торговом счете в 1 миллион долларов, перед каждой отдельной сделкой вы должны знать, чем вы собираетесь рисковать в каждой сделке.

ПОЧЕМУ УПРАВЛЕНИЕ ТОРГОВЫМИ РИСКАМИ НЕОБХОДИМО ДЛЯ ВЫЖИВАНИЯ ТОРГОВ НА ФОРЕКС

Что ж, позвольте мне нарисовать здесь картину, рассказав о некоторых моих собственных неудачах, когда я только начинал торговать на форексе. Возможно, прочитав это, вы поймете это, потому что попали в такую ситуацию. Или, если вы этого не сделали, вы скоро испытаете это (я могу поспорить на это!).

Когда я только начинал торговать и учиться, были времена, когда я был так уверен, что сделка, которую я собирался совершить, будет прибыльной…

Угадайте, что я сделал? Из-за моей уверенности в этой сделке я пошел на гораздо больший риск, чем обычно.

Как только я разместил эту сделку, она начинает становиться отрицательной, и мои бумажные убытки продолжают расти.

Я надеюсь и молюсь, чтобы рынок развернулся, но этого не происходит.

Теперь я беспомощно наблюдаю, как мои убытки продолжают увеличиваться, превышая мой комфортный уровень, и я слишком парализован, чтобы выйти из этой сделки, потому что я знаю, что когда я закрою эту сделку, я понесу огромные убытки!

Вскоре я начинаю видеть красный сигнал на моем ордере на платформе MT4, когда мой стоп-лосс вот-вот сработает.

Динь! Мой стоп-лосс достигнут! У меня огромная потеря.

Теперь мне было бы трудно вернуть свой торговый счет на форекс к исходному балансу, потому что я только что получил серьезный удар (огромные убытки!).

Почему?

Потому что я изначально не вошел в эту сделку с убытком, который меня устраивал.

Я слишком рискнул в одной сделке!

СКОЛЬКО РИСКОВ ДЛЯ ТОРГОВЛИ?

Перед тем, как разместить одну сделку, вы сначала определяете, насколько вы готовы рисковать при каждой размещаемой вами сделке.

Это означает, что вам необходимо определить, каким% (процентом) вашего счета вы должны рисковать при каждой сделке.

Давайте посчитаем:

- , если вы рискуете только 2% своего счета в каждой сделке, то 50 последовательных убыточных сделок уничтожат ваш торговый счет на 10 000 долларов.

- рискует 5%, и вам нужно всего 20 подряд проигрышных сделок, и вы полностью очистите свой торговый счет.

- вы рискуете 10% в каждой сделке, и вам нужно всего 10 последовательных убыточных сделок, чтобы стереть ваш счет на форекс.

Вы видите здесь узор? Если вы не можете, то вот оно: чем больше вы рискуете на сделку, тем меньше времени потребуется вам, чтобы взорвать свой торговый счет форекс.

Если у вас есть торговый счет на форекс на 5000 долларов:

- с 2% риском на сделку, это означает, что вы рискуете 100 долларов за сделку

- с риском 5%, вы рискуете 250 долларов за сделку.

- с 10% риском, 500 долларов за сделку.

Лично я торгую с рисками от 1% до 5%.Риск более 5% на сделку — самоубийство.

Риск 1% -5% на сделку — это уровни рисков, которые я могу спокойно принимать.

Ты можешь быть другим. Вы можете предпочесть риск 1% или 2% на сделку.

ЕЖЕДНЕВНОЕ РАСПРЕДЕЛЕНИЕ ТОРГОВЫХ РИСКОВ

У вас также должен быть ежедневный торговый риск, который вам удобен.