Доверительное управление инвестиционными фондами → УК «Прагма Капитал»

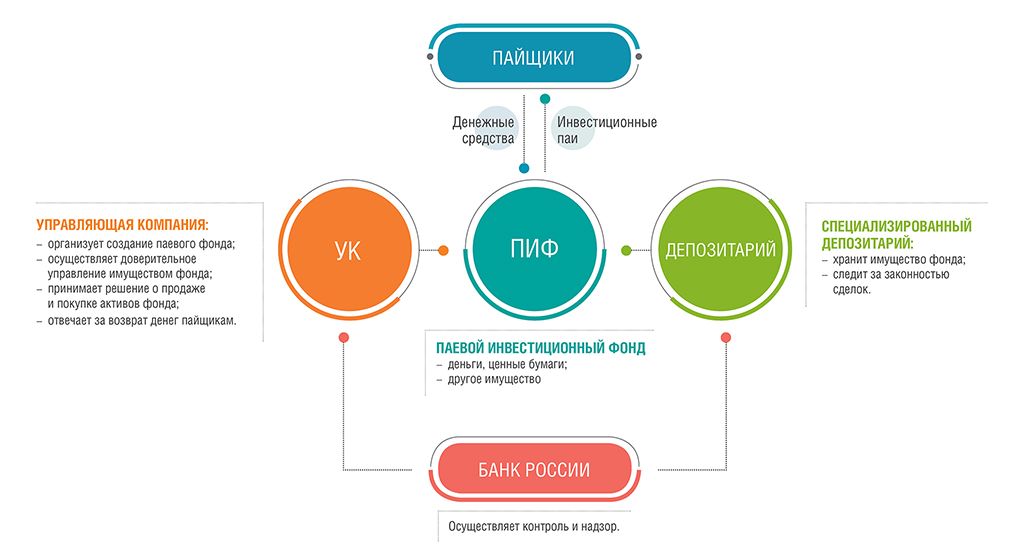

Функционирование и работа паевого инвестиционного фонда, особенно в том случае если инвестиционная декларация фонда предполагает инвестиции в неликвидные инвестиционные проекты, требует от управляющей компании четкого и структурного подхода к финансовому планированию, налоговому планированию и планированию этапов реализации инвестиционных проектов. Также необходима слаженная работа управляющей компании со специализированным депозитарием, специализированным регистратором, оценщиком фонда.

Опыт успешной реализации и отладки данных бизнес–процессов, позволяет управляющим компаниям добиваться снижения издержек, инвестиционных и иных рисков при реализации инвестпроектов, тем самым улучшая качество обслуживания и увеличивая доходность инвестиционного портфеля.

При выборе управляющей компании обращайте внимание на количество активов под управлением, устойчивое положение управляющей компании на рынке коллективных инвестиций, инвестиционную и кредитную историю данной компании.

С целью сохранения и приумножения вашего инвестиционного портфеля выбор управляющей компании не следует осуществлять на основании роста стоимости инвестиционных паев в прошлом. Динамика стоимости инвестиционного пая может не отражать реальной доходности от реализации инвестиционного проекта, например по причине выплаты промежуточного дохода пайщикам фонда.

Основные преимущества реализации инвестиционного проекта на балансе паевого инвестиционного фонда

Учет инвестиционного проекта осуществляется на отдельном обособленном имущественном комплексе.

Отсутствует налог на прибыль при реализации инвестиционного проекта на балансе паевого инвестиционного фонда. Это позволяет получить существенную экономию при реализации инвестиционных проектов, особенно связанных с приобретением, межеванием и продажей земельных участков и жилых объектов недвижимости, не облагаемых налогом на добавленную стоимость.

Четкое и жесткое регулирование рынка коллективных инвестиций, обязательный контроль за активами и отчетностью фонда со стороны нескольких юридических лиц (специализированный депозитарий, аудитор, оценщик и управляющая компания фонда) позволяют в полной мере контролировать активы фонда, размеры и целевое расходование средств фонда, избежать дополнительных затрат на мониторинг и контроль за выполнением инвестиционного проекта.

Существенная часть технических, юридических и финансовых вопросов перекладывается на специалистов Управляющей компании, которая за счет большого числа проектов, фондов и однотипных решений позволяет существенно снизить затраты при реализации инвестиционного проекта.

Нераспространение закона о банкротстве на паевые инвестиционные фонды позволяет пайщикам фонда при любых обстоятельствах сохранить принадлежащий им на праве собственности инвестиционный проект. А в случае банкротства Управляющей компании просто передать паевой инвестиционный фонд под управление другой управляющей компании.

Паевой инвестиционный фонд идеально подходит для реализации инвестиционного проекта связанного с реализацией, межеванием, приобретением земельных участков и жилых объектов недвижимости.

В виду наличия налога на добавленную стоимость при сделках с недвижимым имуществом, менее рентабельно использование паевых инвестиционных фондов для реализации проектов связанных с инвестированием в здания, сооружения, строительство зданий и сооружений, заключением договоров долевого участия и иных инвестиционных контрактов.

Формирование паевого инвестиционного фонда: условия и этапы

Обратите внимание, что формирование ПИФа допускается как денежными средствами, так и иным имуществом. Существует закрытый перечень активов, утвержденный Приказом ФСФР России № 08-27/пз-н, которые могут вноситься в паевой инвестиционный фонд при формировании:

- ценные бумаги,

- денежные требования по обеспеченным ипотекой обязательствам из кредитных договоров,

- доли в уставном капитале обществ с ограниченной ответственностью,

- недвижимое имущество,

- художественные ценности.

При формировании ПИФа неденежными средствами следует иметь в виду, что возможность формирования ПИФа неденежными средствами и процедура внесения данных активов в состав паевого инвестиционного фонда должна быть предусмотрена правилами доверительного управления.

Коллективные инвестиции

Коллективные инвестиции представляют собой способ инвестирования личных финансов в фонд, формирующийся за счёт коллективных средств частных инвесторов.

Выгоды и преимущества от инвестиций в группе с другими инвесторами достигаются благодаря эффекту масштаба и достаточно очевидны:

- возможность найма профессионального управляющего инвестициями, что теоретически увеличивает перспективу роста доходности, благодаря грамотному управлению рисками;

- распределение расходов между коллективом инвесторов, что приводит к снижению затрат каждого отдельно взятого инвестора;

- возможность диверсификации портфеля существенно значительнее, чем это было бы возможно для большинства индивидуальных инвесторов.

Регулирование рынка коллективных инвестиций осуществляет Федеральная служба по финансовым рынкам, объединенная в 2013 году с Центральным банком Российской Федерации. Данное регулирование оказывает существенное влияние на развитие рынка коллективных инвестиций.

Введение института квалифицированных инвесторов, выпуск большого количества подзаконных актов, регламентирующих работу именно рынка фондов, паи которых ограничены в обороте, поддержка банковского сектора путем создания Агентства по страхованию вкладов, отмена налоговых льгот для физических лиц по налогу на доходы физических лиц при владении ценными бумагами свыше трех лет, введение налога на имущество для паевых инвестиционных фондов недвижимости существенно тормозят развитие коллективных инвестиций и сопровождаются абсолютным нежеланием частных инвесторов участвовать в фондах коллективных инвестиций.

Тем не менее, паевые инвестиционные фонды недвижимости получили распространение и развиваются в области качественного управления объектами недвижимости, путем формирования паевых инвестиционных фондов либо под конкретный инвестиционный проект, либо под конкретного инвестора.

Управляющие компании паевых инвестиционных фондов

Так, с учетом положений, установленных подп. 5 п. 1 и п. 7 ст. 40 Федерального закона № 156-ФЗ, а также п. 3 Указания № 4885-У, управляющая компания, действующая в качестве доверительного управляющего активами фонда, инвестиционные паи которого ограничены в обороте, вправе заключать договоры займа, если правилами доверительного управления фондом предусмотрено заключение таких договоров.

Одновременно следует отметить, что отношения, возникающие в связи с предоставлением кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора, регулируются Федеральным законом № 353-ФЗ.

При этом профессиональная деятельность по предоставлению указанных займов в соответствии со ст. 4 Федерального закона № 353-ФЗ осуществляется кредитными организациями, а также некредитными финансовыми организациями в случаях, определенных федеральными законами об их деятельности.

Учитывая, что деятельность управляющих компаний, имеющих лицензию, регламентируется Федеральным законом № 156-ФЗ, которым не предусмотрена возможность предоставления физическим лицам потребительских займов, управляющая компания не вправе выдавать физическим лицам такие займы, а также, учитывая положение п. 1 ст. 12 Федерального закона № 353-ФЗ, не вправе заключать договор уступки права требования к заемщику по договору потребительского займа.

1 ст. 12 Федерального закона № 353-ФЗ, не вправе заключать договор уступки права требования к заемщику по договору потребительского займа.

В отношении возможности выдачи управляющей компанией, осуществляющей доверительное управление фондом, кредитов (займов) физическим лицам в целях, не связанных с осуществлением ими предпринимательской деятельности, и обязательства заемщиков по которым обеспечены ипотекой, необходимо отметить следующее.

Изменения, внесенные в Федеральный закон № 353-ФЗ, устанавливают закрытый перечень организаций, осуществляющих деятельность по предоставлению кредитов (займов) физическим лицам в целях, не связанных с осуществлением ими предпринимательской деятельности, и обязательства заемщиков по которым обеспечены ипотекой. Таким образом, с 01.10.2019 управляющая компания, действуя в качестве доверительного управляющего активами фонда, не вправе осуществлять указанную выше деятельность. Кроме того, учитывая требования, содержащиеся в ч. 1 ст. 12 Федерального закона № 353-ФЗ, а также п. 1 ст. 47 Федерального закона № 102-ФЗ, управляющей компании не может быть осуществлена уступка прав (требований) по договору потребительского кредита (займа), обеспеченного ипотекой.

Услуги

¹ ̶ Данные на 29.01.2021. Доходность за 12 месяцев — 33,22%, 6 месяцев — 12,14%, 3 месяца — 2,71%, 1 месяц — 3,35%.

² ̶ Данные на 29.01.2021. Доходность за 12 месяцев — 29,03%, 6 месяцев — 13,61%, 3 месяца — 7,96%, 1 месяц — 4,77%.

ООО «УК ВЕЛЕС Менеджмент» (Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00656 от 15 сентября 2009 года выдана ФСФР России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14068-001000 от 25 октября 2018 года выдана ЦБ РФ (Банк России), без ограничения срока действия. ) До приобретения инвестиционных паев паевых инвестиционных фондов получить подробную информацию о паевых инвестиционных фондах под управлением ООО «УК ВЕЛЕС Менеджмент» и ознакомиться с правилами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и иными нормативными актами федерального органа исполнительной власти по рынку ценных бумаг, включая сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев, можно по адресу: г. Москва, Краснопресненская набережная, д. 12, под. 7, эт. 5, пом. 514, по телефону: + 7 (495) 967-09-13 или в сети Интернет по адресу: www.veles-management.ru. Информация, которая должна быть опубликована в соответствии с правилами доверительного управления паевых инвестиционных фондов, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может, как увеличиваться, так и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Взимание надбавок и (или) скидок уменьшает доходность вложений в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Глобальный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25.07.2019 года за № 3784. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Валютный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25.07.2019 года за № 3782. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Консервативный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25.07.2019 года за № 3783.

) До приобретения инвестиционных паев паевых инвестиционных фондов получить подробную информацию о паевых инвестиционных фондах под управлением ООО «УК ВЕЛЕС Менеджмент» и ознакомиться с правилами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и иными нормативными актами федерального органа исполнительной власти по рынку ценных бумаг, включая сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев, можно по адресу: г. Москва, Краснопресненская набережная, д. 12, под. 7, эт. 5, пом. 514, по телефону: + 7 (495) 967-09-13 или в сети Интернет по адресу: www.veles-management.ru. Информация, которая должна быть опубликована в соответствии с правилами доверительного управления паевых инвестиционных фондов, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может, как увеличиваться, так и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Взимание надбавок и (или) скидок уменьшает доходность вложений в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Глобальный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25.07.2019 года за № 3784. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Валютный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25.07.2019 года за № 3782. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Консервативный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25.07.2019 года за № 3783.

Список и схема взаимосвязей участников ООО «УК ВЕЛЕС Менеджмент» и лиц, под контролем либо значительным влиянием которых находится ООО «УК ВЕЛЕС Менеджмент».

Паевые инвестиционные фонды

АО «СОЛИД Менеджмент»

Лицензия ФКЦБ России № 21-000-1-00035 от 27.12.1999 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами, выдана ФСФР России от 13.11.2008 г. № 045-11768-001000.

Обращаем Ваше внимание, что стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами. Правилами доверительного управления паевым инвестиционным фондом предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда.

Получить подробную информацию об услугах АО «СОЛИД Менеджмент» Вы можете по адресу 125284, город Москва, Хорошёвское шоссе, дом 32А, этаж 5, пом XVI, комн 2 и по телефону 8 (495) 228-70-15, или у агентов. Правила доверительного управления ОПИФ рыночных финансовых инструментов «Солид – Инвест» зарегистрированы ФКЦБ России 20.03.2000 № 0040-52697973. Правила доверительного управления ОПИФ рыночных финансовых инструментов «Солид – российские облигации» зарегистрированы ФКЦБ России 27.04.2002 № 0065-58549452. Правила доверительного управления ОПИФ рыночных финансовых инструментов «Солид – пенсионный капитал» зарегистрированы ФКЦБ России 20.09.2000 № 0045-54859434. Правила доверительного управления ОПИФ рыночных финансовых инструментов «Солид-Индекс МосБиржи» зарегистрированы ФСФР России 20.04.2005 № 0351-76578546. Правила доверительного управления ОПИФ рыночных финансовых инструментов «Солид – Глобус» зарегистрированы ФСФР России 09. 09.2010 № 1903-94169099. Правила доверительного управления ЗПИФ рентный «Солид Недвижимость-2» зарегистрированы ФСФР России 29.09.2011 в реестре за №2209-94178425. Правила доверительного управления ЗПИФ недвижимости «Солид Рентный — 2» зарегистрированы Банком России 26.12.2017 в реестре за № 3444. Правила доверительного управления ОПИФ рыночных финансовых инструментов «Солид – Высокодоходные облигации» зарегистрированы Банком России 19.11.2019г. в реестре за № 3905.

Правила доверительного управления ЗПИФ недвижимости «Солид Недвижимость» зарегистрированы ФСФР России № 0292-74504182 от 01.10.2004г. (инвестиционные паи фонда предназначены для квалифицированных инвесторов). Правила доверительного управления ЗПИФ недвижимости «Солид – Земельный» зарегистрированы ФСФР России №0546-94119629 от 22.06.2006г. (инвестиционные паи фонда предназначены для квалифицированных инвесторов). Правила доверительного управления ЗПИФ недвижимости «Солид – Араб» зарегистрированы ФСФР России №2049-94173876 от 01.02.2011г. (инвестиционные паи фонда предназначены для квалифицированных инвесторов). Правила доверительного управления ЗПИФ прямых инвестиций «Солид Сервис» зарегистрированы ФСФР России №1804-94167628 от 10.06.2010г. (инвестиционные паи фонда предназначены для квалифицированных инвесторов). Правила доверительного управления ЗПИФ комбинированный «Капитал Инвестиции» зарегистрированы Центральным Банком РФ №3861 от 26.09.2019г. (инвестиционные паи фонда предназначены для квалифицированных инвесторов). Правила доверительного управления Закрытым комбинированным паевым инвестиционным фондом «Паллада Капитал» зарегистрированы Центральным Банком РФ №3907 от 19.11.2019 (инвестиционные паи фонда предназначены для квалифицированных инвесторов). Не допускается распространение информации о паевом инвестиционном фонде, инвестиционные паи которого ограничены в обороте, за исключением случаев ее раскрытия в соответствии с Федеральным законом от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и иными федеральными законами.

АО «СОЛИД Менеджмент» уведомляет клиентов и иных заинтересованных лиц о существовании риска возникновения конфликта интересов при осуществлении деятельности по управлению ценными бумагами и деятельности по доверительному управлению паевыми инвестиционными фондами. При этом под конфликтом интересов АО «СОЛИД Менеджмент», заключившей договор доверительного управления, понимается наличие у АО «СОЛИД Менеджмент» и (или) иных лиц, если они действуют от имени АО «СОЛИД Менеджмент» или от своего имени, но за ее счет, и (или) ее работников интереса, отличного от интересов стороны по договору доверительного управления (клиента АО «СОЛИД Менеджмент»), при совершении либо не совершении юридических и (или) фактических действий, влияющих на связанные с оказанием услуг АО «СОЛИД Менеджмент» интересы стороны по договору доверительного управления (клиента АО «СОЛИД Менеджмент»).

Информация о структуре и составе акционеров (участников) АО «СОЛИД Менеджмент» (управляющая компания), в том числе о лицах, под контролем либо значительным влиянием которых находится АО «СОЛИД Менеджмент», соответствует информации, представленной 31.08.2020г. в 17-18 управляющей компанией в Банк России в соответствии с Положением Банка России от 26.12.2017 № 622-П для размещения на официальном сайте Банка России

©2004 – 2020. При использовании любых материалов, опубликованных на сайте, ссылка на www.solid-mn.ru обязательна. Разработано nettoweb.

Паевые инвестиционные фонды

АО «Россельхозбанк» предоставляет услуги по приему заявок на приобретение, погашение и обмен инвестиционных паев паевых инвестиционных фондов под управлением ООО «РСХБ Управление Активами». Банк осуществляет агентскую деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности, выданной Федеральной службой по финансовым рынкам 19 мая 2005 года № 077-08455-100000 (бессрочная), действует от имени Общества с ограниченной ответственностью «РСХБ «Управление Активами», по Доверенности от 27. 10.2014, выданной ООО «РСХБ Управление Активами», на срок до 31 декабря 2025 г.

10.2014, выданной ООО «РСХБ Управление Активами», на срок до 31 декабря 2025 г.

Паевой инвестиционный фонд (ПИФ) — это один из наиболее доступных, простых и удобных инструментов инвестирования свободного капитала на рынке ценных бумаг. Паевой инвестиционный фонд представляет собой особую форму коллективных инвестиций, которая предполагает объединение имущества (денежных средств) пайщиков и передачу этого имущества в доверительное управление управляющей компании. Денежные средства пайщиков инвестируются в различные активы, рыночная динамика которых определяет доходность паевого инвестиционного фонда. Управляющая компания ООО «РСХБ Управление Активами» имеет лицензию ФСФР России от 22.11.2012 № 21-000-1-00943 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами (бессрочная).

АО «Россельхозбанк» является агентом по выдаче, обмену и погашению инвестиционных паев следующих паевых инвестиционных фондов под управлением ООО «РСХБ Управление Активами»

Подробная информация об адресах и времени приема заявок агентских пунктов АО «Россельхозбанк» содержится на сайте ООО «РСХБ Управление Активами»http://www.rshb-am.ru/offices/.

Получить подробную информацию о паевых инвестиционных фондах под управлением ООО «РСХБ Управление Активами», ознакомиться с правилами доверительного управления и иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными правовыми актами Банка России или иного уполномоченного органа по регулированию, контролю и надзору в сфере финансовых рынков можно на сайте ООО «РСХБ Управление Активами»http://www.rshb-am.ru/ , а также по адресу: 123112, Москва, Пресненская наб., дом 10, стр.2.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Правилами доверительного управления паевыми инвестиционными фондами предусмотрены скидки к расчётной стоимости инвестиционных паев при их погашении, взимание данных скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Полная информация о размере расходов, которые несет владелец инвестиционных паев, содержится в правилах доверительного управления. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Правилами доверительного управления паевыми инвестиционными фондами предусмотрены скидки к расчётной стоимости инвестиционных паев при их погашении, взимание данных скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Полная информация о размере расходов, которые несет владелец инвестиционных паев, содержится в правилах доверительного управления. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

АО «Россельхозбанк» не осуществляет деятельность по инвестиционному консультированию, не является инвестиционным советником и не предоставляет индивидуальных инвестиционных рекомендаций. Представленная на данном сайте информация не является индивидуальной инвестиционной рекомендацией.

Финансовые инструменты, продукты и услуги, описанные на данном сайте, могут не соответствовать Вашему инвестиционному профилю, инвестиционным целям и ожиданиям. Вам необходимо самостоятельно определить, соответствует ли финансовый инструмент, продукт или услуга Вашим инвестиционным целям, инвестиционному горизонту и уровню допустимого риска.

АО «Россельхозбанк» не несёт ответственность за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Дополнительную информацию можно получить в ООО «РСХБ Управление Активами» по телефону +7 (495) 660-47-65 или 8 (800) 770-77-88.

Вся информация, содержащаяся в настоящем материале, носит справочный характер и не является публичной офертой, не может рассматриваться в качестве предложения, приглашения или побудительной причины для приобретения или погашения инвестиционных паев.

Создание ЗПИФ — ДОХОДЪ. Управляющая компания

ЗПИФ – один из видов паевых инвестиционных фондов, продажа паев которого осуществляется управляющей компанией в период его формирования и дополнительной выдачи. Приобретая паи закрытого фонда, инвестор размещает денежные средства на период функционирования фонда. В отличие от открытых паевых инвестиционных фондов, пайщик не имеет возможности в любой рабочий день продать свои паи управляющей компании. Однако ликвидность закрытых ПИФов может быть обеспечена через организацию биржевого обращения паев. В линейке Управляющей компании «ДОХОДЪ» закрытым фондом, паи которого имеют биржевое обращение, является «ДОХОДЪ – Рентная недвижимость».

Приобретая паи закрытого фонда, инвестор размещает денежные средства на период функционирования фонда. В отличие от открытых паевых инвестиционных фондов, пайщик не имеет возможности в любой рабочий день продать свои паи управляющей компании. Однако ликвидность закрытых ПИФов может быть обеспечена через организацию биржевого обращения паев. В линейке Управляющей компании «ДОХОДЪ» закрытым фондом, паи которого имеют биржевое обращение, является «ДОХОДЪ – Рентная недвижимость».

Управляющая компания «ДОХОДЪ» оказывает услуги по созданию Закрытых паевых инвестиционных фондов (ЗПИФов) и управлению их активами. УК «ДОХОДЪ» имеет значительный опыт в организации ЗПИФов недвижимости. Под управлением компании находятся активы 8-и закрытых ПИФов, 7 из которых – это закрытые фонды недвижимости.

Мы предлагаем гибкие решения, сочетающие потребности клиента с новейшими инвестиционными технологиями. Управление активами через закрытый фонд – это понятный и безопасный процесс. Вам необходимо лишь определиться с целями создания закрытого инвестиционного фонда и правильно оценить его преимущества. От этого будет зависеть тип ЗПИФа.

Особенности ЗПИФов

- Не является юридическим лицом

- Обособленный от имущества управляющей компании комплекс имущества, которое находится в долевой собственности пайщиков фонда. Управляющая компания, имеющая лицензию на управление инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами осуществляет управление активами закрытого паевого фонда

- Пайщики ЗПИФа – физические и юридические лица, резиденты и нерезиденты Российской Федерации. Возможно наличие только одного пайщика в фонде.

- Возможность создания закрытых фондов для квалифицированных инвесторов. Такие фонды имеют более широкие возможности инвестирования по сравнению с традиционными ЗПИФами.

- Наиболее распространены ЗПИФы недвижимости, а также кредитные ЗПИФы

Преимущества ЗПИФов

- Широкие инвестиционные возможности. Реализация различных инвестиционных стратегии, в т.ч. возможность защиты капитала;

- Внешний контроль — соблюдение прав инвесторов контролируют Банк России, спецдепозитарий, аудиторы;

- Внутренний контроль – пайщики фонда осуществляют контроль через общее собрание пайщиков, регулируя решение таких вопросов, как изменение инвестиционной декларации через инвестиционный комитет, одобрение сделок с имуществом, составляющим фонд и др.;

- Выгодная система налогообложения – ЗПИФ не является юридическим лицом, не уплачивает налог на прибыль. Налог исчисляется для инвестора только при продаже пая;

- Отсутствие риска банкротства управляющей компании – ЗПИФ не отвечает по долгам управляющей компании, все средства, составляющие имущество (активы) закрытого фонда, остаются собственностью пайщиков;

- Разделение функций управления, хранения и учета средств фонда между независимыми друг от друга структурами;

- Эффективная работа фонда входит в сферу интересов управляющей компании.

Реализация различных инвестиционных стратегии, в т.ч. возможность защиты капитала;

Реализация различных инвестиционных стратегии, в т.ч. возможность защиты капитала;Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Осознанный»

Сведения о фонде

Общество с ограниченной ответственностью «КСП Капитал Управление Активами» сообщает, что 20.12.2019 года вступили в силу изменения и дополнения № 8 (зарегистрированы Банком России 10.12.2019 года) в Правила доверительного управления Открытым паевым инвестиционным фондом рыночных финансовых инструментов «ИДжи Акций» (далее – Фонд), (Правила доверительного управления Фондом зарегистрированы ФСФР России от 01.12.2005 за № 0430-79386037) в части, касающейся передачи прав и обязанностей по договору доверительного управления Фондом от Акционерного общества «Конкорд Управление Активами» (лицензия ФКЦБ России № 21-000-1-00009 от 12.09.1996, на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами) к Обществу с ограниченной ответственностью «КСП Капитал Управление Активами», за исключением нижеуказанных:

Изменения и дополнения в Правила, связанные с изменением сведений о специализированном депозитарии, лице, осуществляющем ведение реестра владельцев инвестиционных паев, и аудиторской организации вступают в силу с 10. 12.2019.

12.2019.

Изменения и дополнения, связанные с:

– изменением инвестиционной декларации,

– с увеличением размера вознаграждения специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, и аудиторской организации;

– с увеличением размеров скидок в связи с погашением инвестиционных паев вступают в силу с 21.01.2020.

Полное наименование Фонда

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Осознанный»

Краткое наименование Фонда

ОПИФ рыночных финансовых инструментов «Осознанный»

Полное фирменное наименование управляющей компании

Общество с ограниченной ответственностью «КСП Капитал Управление Активами»

Сокращенное фирменное наименование управляющей компании

КСП Капитал УА ООО

Реквизиты транзитного счета для перечисления денежных средств в оплату инвестиционных паев, ОПИФ рыночных финансовых инструментов «Осознанный»:

Получатель: Общество с ограниченной ответственностью «КСП Капитал Управление Активами»

ИНН/КПП: 7723627413/770401001

Транзитный счет: № 40701810900000001855

Банк: «Газпромбанк» (Акционерное общество)

Местонахождение банка: г. Москва

БИК Банка: 044525823

К/с: 30101810200000000823 в ГУ Банка России по ЦФО

Назначение платежа: Оплата паев по заявке №____________ от __________20__ г., плательщик ФИО ______, НДС не облагается.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00565 выдана 05. 06.2008 ФСФР России

Получить подробную информацию о паевом инвестиционном фонде, ознакомиться с правилами доверительного управления и иными документами, подлежащими раскрытию и предоставлению в соответствии с действующим законодательством, можно в КСП Капитал УА ООО по адресу: 119435, город Москва, Большой Саввинский переулок, дом 12, строение 16, на сайте www.kspcapital-am.ru, по телефону +7(495) 649 88 37.

Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам».

Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в инвестиционные фонды. Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Определение управляющего фондом

Что такое управляющий фондом?

Управляющий фондом отвечает за реализацию инвестиционной стратегии фонда и управление его торговой деятельностью по портфелю. Фондом может управлять один человек, два человека в качестве со-менеджеров или группа из трех или более человек.

Управляющим фондами выплачивается вознаграждение за свою работу, которое представляет собой процент от средних активов фонда под управлением (AUM). Их можно найти работающими в сфере управления фондами с паевыми инвестиционными фондами, пенсионными фондами, трастовыми фондами и хедж-фондами.

Инвесторы должны полностью пересмотреть инвестиционный стиль управляющих фондами, прежде чем они рассматривают возможность инвестирования в фонд.

Понимание менеджеров фондов

Основное преимущество инвестирования в фонд — это доверие к решениям по управлению инвестициями профессионалам. Вот почему управляющие фондами играют важную роль в инвестиционном и финансовом мире. Они дают инвесторам душевное спокойствие, зная, что их деньги находятся в руках эксперта.

Они дают инвесторам душевное спокойствие, зная, что их деньги находятся в руках эксперта.

Хотя эффективность фонда может во многом зависеть от рыночных сил, навыки менеджера также являются важным фактором.Высококвалифицированный менеджер может привести свой фонд к тому, чтобы превзойти своих конкурентов и их контрольные показатели. Этот вид управляющих фондами известен как активный или альфа-менеджер, в то время как те, кто придерживается второстепенного подхода, называются пассивными управляющими фондами.

Управляющие фондами обычно контролируют паевые инвестиционные фонды или пенсионные фонды и руководят их деятельностью. Они также несут ответственность за управление командой инвестиционных аналитиков. Это означает, что управляющий фондом должен обладать отличными деловыми, математическими и человеческими навыками.

В основные обязанности управляющего фондом входит встреча со своей командой, а также с существующими и потенциальными клиентами. Поскольку управляющий фондом отвечает за успех фонда, он также должен исследовать компании, а также изучать финансовую отрасль и экономику. Постоянное отслеживание тенденций в отрасли помогает управляющему фондом принимать ключевые решения, соответствующие целям фонда.

Прежде чем вкладывать средства в фонд, инвесторы должны изучить инвестиционный стиль управляющего фондом, чтобы убедиться, что он совместим с их собственным.

Путь к управлению фондами

Чтобы претендовать на должность в управлении фондами — паевые инвестиционные фонды, пенсионные фонды, доверительные фонды или хедж-фонды — физические лица должны иметь высокий уровень образования и профессиональных навыков и соответствующий опыт управления инвестициями.Инвесторы должны стремиться к долгосрочным и стабильным результатам работы фонда с менеджером фонда, чей срок пребывания в фонде совпадает с периодом его работы.

Большинство управляющих фондами часто получают звание дипломированного финансового аналитика (CFA) в качестве первого шага к тому, чтобы стать главным сборщиком акций для портфеля. Кандидаты CFA проходят тщательную курсовую работу по инвестиционному анализу и управлению портфелем.

Кандидаты CFA проходят тщательную курсовую работу по инвестиционному анализу и управлению портфелем.

Как правило, эти аналитики помогают портфельным менеджерам с индивидуальным исследованием инвестиционных идей и последующими рекомендациями по покупке, продаже или удержанию.После нескольких лет работы в фонде знакомство с операциями фонда и стилем управления помогает аналитику в карьере. Успешные CFA создают убедительные аргументы в пользу внутреннего повышения до менеджера, если представится такая возможность.

Обязанности управляющих фондами

Управляющие фондами в первую очередь исследуют и определяют лучшие акции, облигации или другие ценные бумаги, которые соответствуют стратегии фонда, как указано в проспекте эмиссии, а затем покупают и продают их.

В более крупных фондах у управляющего фондом обычно есть вспомогательный персонал, состоящий из аналитиков и трейдеров, которые выполняют некоторые из этих действий.Несколько менеджеров в некоторых инвестиционных компаниях контролируют деньги клиентов, и каждый может нести ответственность за свою долю или принимать решения через комитет.

Некоторые другие обязанности управляющего фондом включают подготовку отчетов о том, насколько хорошо фонд работает для клиентов, составление отчетов для потенциальных клиентов, чтобы знать риски и цели фонда, а также выявление клиентов и компаний, которые могут хорошо подойти в качестве клиентов.

Ключевые выводы

- Управляющий фондом отвечает за реализацию инвестиционной стратегии фонда и управление его торговой деятельностью.

- Они контролируют паевые инвестиционные фонды или пенсионные фонды, управляют аналитиками, проводят исследования и принимают важные инвестиционные решения.

- Большинство управляющих фондами имеют высшее образование, профессиональные навыки и опыт управления.

- Управляющие фондами делятся на две категории: активные менеджеры и пассивные менеджеры.

Активные и пассивные менеджеры

Активные управляющие фондами стараются превзойти своих коллег и контрольные индексы. Менеджеры, которые занимаются активным управлением фондами, изучают тенденции на рынке, анализируют экономические данные и следят за новостями компании.

Основываясь на этом исследовании, они покупают и продают ценные бумаги — акции, облигации и другие активы — для получения большей прибыли. Эти управляющие фондами обычно взимают более высокие сборы, потому что они берут на себя более активную роль в своих фондах, постоянно меняя свои авуары. Многие паевые инвестиционные фонды активно управляются, что объясняет, почему их комиссии обычно высоки.

С другой стороны, управляющие пассивными фондами торгуют ценными бумагами, которые учитываются в контрольном индексе. Этот тип управляющих фондами применяет к своему портфелю тот же вес, что и базовый индекс.Вместо того, чтобы пытаться превзойти индекс, управляющие пассивными фондами обычно пытаются отразить его доходность. Многие биржевые фонды (ETF) и индексные паевые инвестиционные фонды считаются пассивно управляемыми. Комиссия за такие инвестиции, как правило, намного ниже, потому что управляющий фондом не требует особого опыта.

Известные менеджеры паевых инвестиционных фондов

Один из самых знаковых управляющих фондами в истории пилотировал Magellan Fund от Fidelity Investments. Питер Линч управлял значительным портфелем акций компании с 1977 по 1990 год.Линч был сторонником выбора акций в отраслях, в которых он чувствовал себя наиболее комфортно. Глава Magellan получал замечательную среднюю доходность в 29% в год за все время своего пребывания в должности, увеличив AUM с 20 до 14 миллиардов долларов.

Одним из управляющих фондами с самым большим стажем работы является 85-летний Альберт «Аб» Николас. Основатель компании Nicholas, опытный портфельный менеджер с 14 июля 1969 года управляет пятизвездочным фондом Morningstar Nicholas Fund, ежегодно с 2008 по 2014 год опережая индекс S&P 500.

Значок хедж-фонда

Хедж-фонды отличаются от паевых инвестиционных фондов тем, что для портфелей хедж-фондов требуются большие минимальные инвестиции только от аккредитованных инвесторов. Хедж-фонд Кена Гриффина Citadel Global Equities вернул почти 6% после уплаты сборов в 2018 году.

По состоянию на 2018 год Гриффин имел чистую стоимость 9,1 миллиарда долларов. Покупая и продавая акции в своем общежитии в Гарварде в 1980-х, Гриффин прыгнул прямо в мир управления частным капиталом, запустив Citadel с 4 миллионами долларов в 1990 году.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение хедж-фонда

Что такое хедж-фонд?

Хедж-фонды — это альтернативные инвестиции, использующие объединенные фонды, которые используют разные стратегии для получения активной прибыли или альфы для своих инвесторов. Хедж-фондами можно агрессивно управлять или использовать производные инструменты и кредитное плечо как на внутреннем, так и на международном рынках с целью получения высокой прибыли (либо в абсолютном смысле, либо выше определенного рыночного ориентира).

Важно отметить, что хедж-фонды обычно доступны только для аккредитованных инвесторов, поскольку они требуют меньше правил SEC, чем другие фонды.Одним из аспектов, который отличает отрасль хедж-фондов, является тот факт, что хедж-фонды сталкиваются с меньшим регулированием, чем паевые инвестиционные фонды и другие инвестиционные механизмы.

Ключевые выводы

- Хедж-фонды — это активно управляемые альтернативные инвестиции, которые также могут использовать нетрадиционные инвестиционные стратегии или классы активов.

- Хедж-фонды более дороги по сравнению с обычными инвестиционными фондами и часто ограничивают инвестиции крупными инвесторами или другими искушенными инвесторами.

- Число хедж-фондов имело исключительную кривую роста за последние 20 лет, и это также было связано с несколькими противоречиями.

- В то время как в 1990-х и начале 2000-х годов эффективность хедж-фондов как победителей рынка хвалилась, после финансового кризиса многие хедж-фонды показали худшие результаты (особенно после уплаты сборов и налогов).

Введение в хедж-фонды

Что такое хедж-фонды

Каждый хедж-фонд создан для использования определенных идентифицируемых рыночных возможностей.Хедж-фонды используют разные инвестиционные стратегии и поэтому часто классифицируются по стилю инвестирования. Между стилями существует значительное разнообразие атрибутов риска и вложений.

Юридически хедж-фонды чаще всего создаются как частные инвестиционные товарищества с ограниченной ответственностью, которые открыты для ограниченного числа аккредитованных инвесторов и требуют больших первоначальных минимальных инвестиций. Инвестиции в хедж-фонды неликвидны, поскольку они часто требуют, чтобы инвесторы держали свои деньги в фонде не менее одного года, время, известное как период блокировки.Снятие средств также может происходить только через определенные промежутки времени, например, ежеквартально или два раза в год.

История хедж-фонда

Компания бывшего писателя и социолога Альфреда Уинслоу Джонса A.W. Jones & Co. запустила первый хедж-фонд в 1949 году. Именно во время написания статьи о текущих инвестиционных тенденциях для Fortune в 1948 году Джонс был вдохновлен попробовать свои силы в управлении деньгами. Он собрал 100 000 долларов (включая 40 000 долларов из собственного кармана) и решил попытаться минимизировать риск при удержании долгосрочных позиций по акциям путем короткой продажи других акций.Эта инвестиционная инновация теперь называется классической моделью длинных / коротких акций. Джонс также использовал кредитное плечо для увеличения прибыли.

В 1952 году Джонс изменил структуру своего инвестиционного механизма, превратив его из полного товарищества в коммандитное товарищество и добавив 20% поощрительного вознаграждения в качестве компенсации управляющему партнеру. Будучи первым финансовым менеджером, который объединил короткие продажи, использование совместного риска за счет кредитного плеча через партнерство с другими инвесторами и систему компенсации, основанную на результатах инвестиций, Джонс заработал свое место в истории инвестиций как отец хедж-фонда.Взаимодействие с другими людьми

Хедж-фонды значительно превзошли большинство паевых инвестиционных фондов в 1960-х годах и приобрели дальнейшую популярность, когда в статье Fortune в 1966 году была освещена неясная инвестиция, которая превзошла все паевые инвестиционные фонды на рынке по двузначным цифрам по сравнению с предыдущим годом и по высоким двузначным цифрам. за предыдущие пять лет.

Однако по мере развития тенденций в хедж-фондах, стремясь максимизировать прибыль, многие фонды отказались от стратегии Джонса, которая фокусировалась на выборе акций в сочетании с хеджированием, и вместо этого предпочли использовать более рискованные стратегии, основанные на долгосрочном кредитном плече.Эта тактика привела к большим убыткам в 1969-70 гг., За которыми последовало закрытие ряда хедж-фондов во время медвежьего рынка 1973-74 гг.

Отрасль была относительно спокойной более двух десятилетий, пока в 1986 году в статье в Institutional Investor не рекламировались двузначные показатели Tiger Fund Джулиана Робертсона. Благодаря высокоразвитому хедж-фонду, вновь завоевавшему внимание публики своей звездной эффективностью, инвесторы устремились в отрасль, которая теперь предлагала тысячи фондов и постоянно расширяющийся набор экзотических стратегий, включая торговлю валютой и деривативы, такие как фьючерсы и опционы.Взаимодействие с другими людьми

Высокопоставленные финансовые менеджеры массово покинули традиционную индустрию паевых инвестиционных фондов в начале 1990-х в поисках славы и богатства в качестве управляющих хедж-фондами. К сожалению, история повторилась в конце 1990-х и начале 2000-х годов, когда ряд крупных хедж-фондов, в том числе и Робертсон, потерпели грандиозный провал. С тех пор индустрия хедж-фондов значительно выросла. Сегодня индустрия хедж-фондов огромна — общие активы под управлением этой отрасли оцениваются более чем в 3 доллара.2 триллиона согласно отчету Preqin Global Hedge Fund за 2018 год. Согласно статистике исследовательской компании Barclays hedge, общее количество активов под управлением хедж-фондов выросло на 2335% в период с 1997 по 2018 год.

Количество действующих хедж-фондов также выросло, по крайней мере, в некоторые периоды. В 2002 году существовало около 2 000 хедж-фондов. Оценки количества хедж-фондов, действующих сегодня, разнятся. К концу 2015 года это число превысило 10 000. Однако убытки и низкие показатели привели к ликвидации.По данным исследовательской компании Hedge Fund Research, к концу 2017 года насчитывалось 9754 хедж-фонда. По данным Statistica, к 2019 году количество фондов во всем мире достигло 11 088; 5581 человек находились в Северной Америке.

Ключевые характеристики хедж-фондов

Они открыты только для «аккредитованных» или квалифицированных инвесторов

Хедж-фондам разрешается брать деньги только у «квалифицированных» инвесторов — физических лиц с годовым доходом, превышающим 200 000 долларов США за последние два года или чистым капиталом, превышающим 1 миллион долларов США, за исключением их основного места жительства.Таким образом, Комиссия по ценным бумагам и биржам считает квалифицированных инвесторов достаточно подходящими, чтобы справиться с потенциальными рисками, возникающими из более широкого инвестиционного мандата.

Они предлагают более широкие возможности для инвестиций, чем другие фонды

Инвестиционная сфера хедж-фонда ограничена только его полномочиями. Хедж-фонд может инвестировать во что угодно — землю, недвижимость, акции, деривативы и валюту. Паевые инвестиционные фонды, напротив, должны в основном придерживаться акций или облигаций и обычно имеют только длинные позиции.

Они часто используют кредитное плечо

Хедж-фонды часто используют заемные деньги для увеличения своей прибыли, а также позволяют им открывать агрессивные короткие позиции в зависимости от стратегии фонда. Как мы видели во время финансового кризиса 2008 года, кредитное плечо также может уничтожить хедж-фонды.

Структура комиссий 2 и 20

I n Вместо того, чтобы взимать только коэффициент расходов, хедж-фонды взимают и коэффициент расходов, и плату за результат. Эта структура комиссионных известна как «Два и Двадцать» — 2% комиссии за управление активами, а затем 20% -ное сокращение любой полученной прибыли.Взаимодействие с другими людьми

Особые соображения

Существуют более конкретные характеристики, которые определяют хедж-фонд, но в основном, поскольку они являются частными инвестиционными механизмами, которые позволяют инвестировать только богатым людям, хедж-фонды могут в значительной степени делать то, что хотят, до тех пор, пока они заранее раскрывают стратегию инвесторам. Такая большая широта может показаться очень рискованной, а иногда и может быть. Некоторые из самых впечатляющих финансовых обрушений были связаны с хедж-фондами. Тем не менее, такая гибкость, предоставляемая хедж-фондам, привела к тому, что некоторые из самых талантливых управляющих деньгами получили потрясающую долгосрочную прибыль.

Важно отметить, что «хеджирование» на самом деле представляет собой попытку снизить риск, но цель большинства хедж-фондов — максимизировать отдачу от инвестиций. Название в основном историческое, так как первые хедж-фонды пытались застраховаться от риска снижения медвежьего рынка, продавая рынок. (Паевые инвестиционные фонды обычно не открывают короткие позиции в качестве одной из своих основных целей). В настоящее время хедж-фонды используют десятки различных стратегий, поэтому нельзя сказать, что хедж-фонды просто «хеджируют риски».«Фактически, поскольку менеджеры хедж-фондов делают спекулятивные инвестиции, эти фонды могут нести больший риск, чем рынок в целом.

Ниже приведены некоторые из уникальных рисков хедж-фондов:

- Стратегия концентрированного инвестирования подвергает хедж-фонды потенциально огромным убыткам.

- Хедж-фонды обычно требуют от инвесторов заблокировать деньги на срок в несколько лет.

- Использование кредитного плеча или заемных денег может превратить незначительный убыток в значительный.

Структура оплаты труда управляющего хедж-фондами

Управляющие хедж-фондами известны своей типичной структурой выплат 2 и 20, при которой управляющий фондом получает 2% активов и 20% прибыли каждый год. Критикуется именно 2%, и нетрудно понять, почему. Даже если управляющий хедж-фондом теряет деньги, он все равно получает 2% активов. Например, менеджер, курирующий фонд в 1 миллиард долларов, может положить 20 миллионов долларов в год в качестве компенсации, не пошевелив пальцем.

Тем не менее, существуют механизмы, которые помогают защитить тех, кто инвестирует в хедж-фонды. Часто ограничения комиссий, такие как высокие отметки, используются для предотвращения того, чтобы управляющие портфелями дважды получали зарплату за одну и ту же прибыль. Также могут быть установлены потолки комиссионных, чтобы менеджеры не брали на себя чрезмерный риск.

Как выбрать хедж-фонд

При таком большом количестве хедж-фондов в инвестиционной сфере важно, чтобы инвесторы знали, что они ищут, чтобы оптимизировать процесс комплексной проверки и принимать своевременные и надлежащие решения.

При поиске высококачественного хедж-фонда инвестору важно определить важные для него показатели и результаты, необходимые для каждого из них. Эти руководящие принципы могут быть основаны на абсолютных значениях, таких как доходность, превышающая 20% в год за предыдущие пять лет, или они могут быть относительными, например, пять самых эффективных фондов в определенной категории.

Чтобы посмотреть список крупнейших хедж-фондов в мире, прочтите: «Какие хедж-фонды являются крупнейшими в мире?»

Принципы абсолютной эффективности фонда

Первым ориентиром, который инвестор должен установить при выборе фонда, является годовая норма прибыли.Допустим, мы хотим найти фонды с пятилетней годовой доходностью, которая превышает доходность Citigroup World Government Bond Index (WGBI) на 1%. Этот фильтр устранит все фонды, которые не справляются с индексом в течение длительных периодов времени, и его можно будет корректировать в зависимости от показателей индекса с течением времени.

В этом руководстве также будут указаны фонды с гораздо более высокой ожидаемой доходностью, такие как глобальные макрофонды, долгосрочные / короткие фонды и некоторые другие. Но если это не те типы фондов, которые ищет инвестор, они также должны установить ориентиры для стандартного отклонения.И снова мы будем использовать WGBI для расчета стандартного отклонения индекса за предыдущие пять лет. Предположим, мы добавляем к этому результату 1% и устанавливаем это значение в качестве ориентира для стандартного отклонения. Фонды со стандартным отклонением, превышающим нормативное значение, также могут быть исключены из дальнейшего рассмотрения.

К сожалению, высокая доходность не обязательно помогает определить привлекательный фонд. В некоторых случаях хедж-фонд мог использовать благоприятную стратегию, в результате которой доходность была выше, чем обычно для его категории.Следовательно, после того, как определенные фонды были определены как высокодоходные, важно определить стратегию фонда и сравнить его доходность с другими фондами той же категории. Для этого инвестор может установить руководящие принципы, сначала выполнив экспертный анализ аналогичных фондов. Например, можно установить 50-й процентиль в качестве ориентира для фильтрации средств.

Теперь у инвестора есть два правила, которым должны соответствовать все фонды для дальнейшего рассмотрения. Однако применение этих двух рекомендаций оставляет слишком много средств для оценки в разумные сроки.Необходимо установить дополнительные руководящие принципы, но они не обязательно будут применяться ко всем остальным фондам. Например, руководящие принципы для арбитражного фонда слияний будут отличаться от руководящих принципов для фонда с нейтральным рынком для длинных и коротких позиций.

Руководство по относительной эффективности фонда

Чтобы облегчить инвестору поиск высококачественных фондов, которые не только соответствуют требованиям по первоначальной доходности и рискам, но и соответствуют руководящим принципам конкретной стратегии, следующим шагом является установление набора относительных руководящих принципов.Относительные показатели эффективности всегда должны основываться на определенных категориях или стратегиях. Например, было бы несправедливо сравнивать глобальный макро-фонд с заемными средствами с нейтральным рынком, длинным / коротким фондом акций.

Чтобы установить руководящие принципы для конкретной стратегии, инвестор может использовать пакет аналитического программного обеспечения (например, Morningstar), чтобы сначала определить совокупность фондов, использующих аналогичные стратегии. Затем сопоставительный анализ выявит множество статистических данных, разбитых на квартили или децили для этой вселенной.

Порог для каждого ориентира может быть результатом для каждого показателя, который соответствует или превышает 50-й процентиль. Инвестор может ослабить нормативы, используя 60-й процентиль, или ужесточить нормативы, используя 40-й процентиль. Использование 50-го процентиля для всех показателей обычно отфильтровывает все, кроме нескольких хедж-фондов, для дополнительного рассмотрения. Кроме того, создание руководящих принципов таким образом позволяет гибко корректировать руководящие принципы, поскольку экономическая среда может повлиять на абсолютную доходность некоторых стратегий.

Некоторые сторонники хедж-фондов используют следующие факторы:

- Годовая доходность за пять лет

- Стандартное отклонение

- Стандартное отклонение прокатки

- Месяцев до восстановления / максимальная просадка

- Отклонение в сторону уменьшения

Эти рекомендации помогут устранить многие фонды во вселенной и определить работоспособное количество фондов для дальнейшего анализа.

Рекомендации по рассмотрению других фондов

Инвестор может также захотеть рассмотреть другие рекомендации, которые могут либо дополнительно сократить количество фондов для анализа, либо определить фонды, которые соответствуют дополнительным критериям, которые могут иметь отношение к инвестору.Вот некоторые примеры других рекомендаций:

- Размер фонда / Размер компании: Ориентировочный размер может быть минимальным или максимальным в зависимости от предпочтений инвестора. Например, институциональные инвесторы часто вкладывают такие большие суммы, что фонд или фирма должны иметь минимальный размер для размещения крупных инвестиций. Для других инвесторов слишком большой фонд может столкнуться с будущими проблемами, используя ту же стратегию, чтобы соответствовать прошлым успехам. Так может быть и в случае с хедж-фондами, инвестирующими в акции с малой капитализацией.

- Послужной список: Если инвестор хочет, чтобы фонд имел минимальную репутацию в 24 или 36 месяцев, это руководство исключает любые новые фонды. Однако иногда управляющий фондом уходит, чтобы создать свой собственный фонд, и хотя фонд новый, его эффективность можно отслеживать в течение гораздо более длительного периода времени.

- Минимальные инвестиции: Этот критерий очень важен для мелких инвесторов, поскольку многие фонды имеют минимумы, которые могут затруднить правильную диверсификацию.Минимальные инвестиции фонда также могут дать представление о типах инвесторов в фонде. Более высокие минимумы могут указывать на более высокую долю институциональных инвесторов, в то время как низкие минимумы могут указывать на большее количество индивидуальных инвесторов.

- Условия погашения: Эти условия имеют значение для ликвидности и становятся очень важными, когда общий портфель очень неликвиден. Более длительные периоды блокировки сложнее включить в портфель, а периоды погашения, превышающие месяц, могут создать некоторые проблемы в процессе управления портфелем.Руководство может быть реализовано для устранения фондов, у которых есть блокировки, когда портфель уже неликвиден, в то время как это руководство может быть ослаблено, когда портфель имеет адекватную ликвидность.

Налогообложение прибыли хедж-фонда

Когда внутренний хедж-фонд США возвращает прибыль своим инвесторам, деньги облагаются налогом на прирост капитала. Ставка краткосрочного прироста капитала применяется к прибыли от инвестиций, удерживаемых менее одного года, и она такая же, как и ставка налога инвестора на обычный доход.Для инвестиций, удерживаемых более одного года, ставка не превышает 15% для большинства налогоплательщиков, но может доходить до 20% для высоких налоговых категорий. Этот налог применяется как к американским, так и к иностранным инвесторам.

Оффшорный хедж-фонд создается за пределами США, обычно в стране с низкими налогами или без налогов. Он принимает инвестиции от иностранных инвесторов и освобожденных от налогов юридических лиц США. Эти инвесторы не несут никаких налоговых обязательств США в отношении распределенной прибыли.

Как хедж-фонды избегают налогов

Многие хедж-фонды построены таким образом, чтобы получать прибыль от начисленных процентов.В рамках этой структуры фонд рассматривается как партнерство. Учредители и управляющие фондами являются полными партнерами, а инвесторы — партнерами с ограниченной ответственностью. Основатели также владеют управляющей компанией, управляющей хедж-фондом. Управляющие получают 20% комиссионных от полученных процентов в качестве генерального партнера фонда.

Управляющие хедж-фондами получают компенсацию в виде начисленных процентов; их доход от фонда облагается налогом как доход от инвестиций, а не как заработная плата или компенсация за оказанные услуги.Поощрительный сбор облагается налогом по ставке долгосрочного прироста капитала в размере 20% в отличие от обычных ставок налога на прибыль, где максимальная ставка составляет 39,6%. Это дает значительную экономию налогов для менеджеров хедж-фондов.

У этого делового соглашения есть свои критики, которые говорят, что эта структура — лазейка, позволяющая хедж-фондам избегать уплаты налогов. Правило удержания процентов до сих пор не было отменено, несмотря на многочисленные попытки Конгресса. Это стало актуальной темой на первичных выборах 2016 года.И налоговый план президента Байдена включает в себя отмену положения о перенесенных процентах.

Многие известные хедж-фонды используют перестрахование на Бермудских островах как еще один способ уменьшить свои налоговые обязательства. Бермудские острова не взимают корпоративный подоходный налог, поэтому хедж-фонды создают свои собственные перестраховочные компании на Бермудских островах. Затем хедж-фонды отправляют деньги перестраховочным компаниям на Бермудских островах. Эти перестраховщики, в свою очередь, инвестируют эти средства обратно в хедж-фонды. Любая прибыль от хедж-фондов поступает перестраховщикам на Бермудских островах, где они не обязаны платить налог на прибыль.Прибыль от инвестиций хедж-фонда растет без каких-либо налоговых обязательств. Налоги уплачиваются только после того, как инвесторы продают свои доли в перестраховщиках.

Бизнес на Бермудских островах должен быть страховым. Любой другой вид бизнеса, скорее всего, повлечет за собой штрафы от налоговой службы США (IRS) за пассивные иностранные инвестиционные компании. IRS определяет страхование как активный бизнес. Чтобы квалифицироваться как действующий бизнес, перестраховочная компания не может иметь пул капитала, намного превышающий тот, который ей необходим для обеспечения страховки, которую она продает.Неясно, что это за стандарт, поскольку он еще не определен IRS.

Споры о хедж-фондах

С 2008 года ряд хедж-фондов был замешан в скандалах по инсайдерской торговле. Одно из самых громких дел по инсайдерской торговле связано с Galleon Group, управляемой Раджем Раджаратнамом.

Компания Galleon Group на пике своего развития управляла более чем 7 миллиардами долларов, прежде чем была вынуждена закрыться в 2009 году. Фирма была основана в 1997 году Раджем Раджаратнамом. В 2009 году федеральные прокуроры обвинили Раджаратнама в нескольких пунктах обвинения в мошенничестве и инсайдерской торговле.В 2011 году он был осужден по 14 пунктам обвинения и начал отбывать 11-летний срок заключения. Многие сотрудники Galleon Group также были признаны виновными в скандале.

Раджаратнам был пойман на получении инсайдерской информации от Раджата Гупты, члена правления Goldman Sachs. Перед тем, как эта новость была обнародована, Гупта якобы передал информацию о том, что Уоррен Баффет инвестировал в Goldman Sachs в сентябре 2008 года в разгар финансового кризиса. Раджаратнам смог купить значительное количество акций Goldman Sachs и получить на них значительную прибыль за один день.Взаимодействие с другими людьми

Раджаратнам был также осужден по другим обвинениям в инсайдерской торговле. На протяжении всего своего пребывания в должности управляющего фондом он помогал группе инсайдеров отрасли получить доступ к существенной информации.

Положение о хедж-фондах

Хедж-фонды настолько велики и мощны, что SEC начинает уделять им более пристальное внимание, особенно потому, что такие нарушения, как инсайдерская торговля и мошенничество, похоже, происходят гораздо чаще. Однако недавний закон фактически ослабил способ, которым хедж-фонды могут продавать свои инструменты инвесторам.

В марте 2012 года был подписан Закон о Jumpstart Our Business Startups (JOBS Act). Основная предпосылка Закона о вакансиях заключалась в поощрении финансирования малого бизнеса в США путем смягчения регулирования ценных бумаг. Закон о вакансиях также оказал серьезное влияние на хедж-фонды: в сентябре 2013 года был снят запрет на рекламу хедж-фондов. При голосовании 4 против 1 Комиссия по ценным бумагам и биржам одобрила предложение разрешить хедж-фондам и другим фирмам, которые создают частные предложения, размещать рекламу для кого угодно, хотя они по-прежнему могут принимать инвестиции только от аккредитованных инвесторов.Хедж-фонды часто являются ключевыми поставщиками капитала для стартапов и малых предприятий из-за их широкой инвестиционной свободы. Предоставление хедж-фондам возможности привлекать капитал, по сути, поможет росту малого бизнеса за счет увеличения пула доступного инвестиционного капитала.

Реклама хедж-фонда влечет за собой предложение инвестиционных продуктов фонда аккредитованным инвесторам или финансовым посредникам в печати, на телевидении и в Интернете. Хедж-фонд, который хочет привлекать инвесторов (рекламировать их), должен подать «Форму D» в Комиссию по ценным бумагам и биржам не менее чем за 15 дней до начала рекламы.Поскольку реклама хедж-фондов была строго запрещена до снятия этого запрета, SEC очень заинтересована в том, как реклама используется частными эмитентами, поэтому она внесла изменения в подачу документов по форме D. Фонды, которые делают публичные запросы, также должны будут подать измененную форму D в течение 30 дней после прекращения предложения. Несоблюдение этих правил, скорее всего, приведет к запрету на создание дополнительных ценных бумаг на год или более.

После 2008 г .: в погоне за S&P

После кризиса 2008 года мир хедж-фондов вступил в очередной период менее звездных прибылей.Многие фонды, которые раньше получали двузначную прибыль в течение среднего года, увидели, что их прибыль значительно уменьшилась. Во многих случаях фонды не соответствовали доходности S&P 500. Для инвесторов, рассматривающих, где разместить свои деньги, это становится все более простым решением: почему они страдают от высоких комиссий и первоначальных инвестиций, дополнительного риска и ограничений на снятие средств хедж-фонды, могут ли более безопасные и простые инвестиции, такие как паевой инвестиционный фонд, принести такую же или, в некоторых случаях, даже большую прибыль?

Есть много причин, по которым хедж-фонды испытывали трудности в последние годы.Эти причины находятся под угрозой от геополитической напряженности во всем мире до чрезмерной зависимости многих фондов от определенных секторов, включая технологии, и повышения процентных ставок ФРС. Многие видные управляющие фондами сделали широко разрекламированные неудачные ставки, которые обошлись им не только в денежном выражении, но и с точки зрения их репутации как сообразительных руководителей фондов.

Дэвид Эйнхорн — пример такого подхода. Фирма Эйнхорна Greenlight Capital сделала ставку на Allied Capital на раннем этапе и Lehman Brothers во время финансового кризиса.Эти громкие ставки были успешными и заработали Эйнхорну репутацию проницательного инвестора.

Тем не менее, в 2018 году компания сообщила об убытках в размере 34%, что является худшим годом за всю историю, на фоне коротких позиций против Amazon, которая недавно стала второй после Apple компанией с оборотом в триллион долларов, и холдингов в General Motors, которая показала менее звездную прибыль. 2018.

Примечательно, что общий размер индустрии хедж-фондов (с точки зрения активов под управлением) существенно не уменьшился за этот период и продолжил расти.Все время запускаются новые хедж-фонды, даже несмотря на то, что за последние 10 лет было зафиксировано рекордное количество закрытий хедж-фондов.

В разгар растущего давления некоторые хедж-фонды переоценивают аспекты своей организации, в том числе структуру комиссионных сборов «два и двадцать». Согласно данным Hedge Fund Research, в последнем квартале 2016 года средняя комиссия за управление упала до 1,48%, а средняя плата за поощрение упала до 17,4%. В этом смысле средний хедж-фонд по-прежнему намного дороже, чем, скажем, индексный или паевой инвестиционный фонд, но примечателен тот факт, что структура комиссионных в среднем меняется.

Основные хедж-фонды

В середине 2018 года поставщик данных HFM Absolute Return создал ранжированный список хедж-фондов в соответствии с общей суммой AUM. В этот список лучших хедж-фондов входят компании, которые владеют более крупными активами в других областях, помимо хедж-фондов. Тем не менее, рейтинг учитывается только операциями хедж-фондов каждой фирмы.

По данным исследования, компания Elliott Management Corporation Пола Сингера владела собственными активами на сумму 35 миллиардов долларов. Основанный в 1977 году, фонд иногда называют «фондом-стервятником», поскольку примерно одна треть его активов сосредоточена в проблемных ценных бумагах, включая долги стран-банкротов.Тем не менее, эта стратегия доказала свою эффективность на протяжении нескольких десятилетий.

Нью-йоркский фонд Two Sigma Investments, основанный в 2001 году Дэвидом Сигелом и Джоном Овердеком, находится в верхней части списка хедж-фондов AUM с более чем 37 миллиардами долларов в управляемых активах. Фирма была спроектирована так, чтобы не полагаться на единую инвестиционную стратегию, что позволяло ей быть гибкой в зависимости от изменений на рынке.

Один из самых популярных хедж-фондов в мире — Renaissance Technologies Джеймса Саймона.Фонд с 57 миллиардами долларов в собственном капитале был основан в 1982 году, но в последние годы он произвел революцию в своей стратегии вместе с изменениями в технологиях. Теперь Renaissance известен систематической торговлей, основанной на компьютерных моделях и количественных алгоритмах. Благодаря этим подходам Renaissance смог обеспечить инвесторам стабильно высокую прибыль, даже несмотря на недавние потрясения в сфере хедж-фондов в более широком смысле.

AQR Capital Investments — второй по величине хедж-фонд в мире, на момент проведения исследования HFM его собственный капитал составляет чуть менее 90 миллиардов долларов.Компания AQR, расположенная в Гринвиче, штат Коннектикут, известна тем, что использует как традиционные, так и альтернативные инвестиционные стратегии.

Bridgewater Associates Рэя Далио остается крупнейшим хедж-фондом в мире с чуть менее 125 млрд долларов в собственном капитале по состоянию на середину 2018 года. В фонде из Коннектикута работает около 1700 человек, и он специализируется на глобальной стратегии макроинвестирования. Bridgewater считает фонды, целевые фонды и даже иностранные правительства и центральные банки среди своих клиентов.

Часто задаваемые вопросы

Что такое хедж-фонд?

Хедж-фонд — это тип инвестиционного механизма, который обслуживает состоятельных частных лиц, институциональных инвесторов и других аккредитованных инвесторов.Термин «хеджирование» используется потому, что хедж-фонды изначально были сосредоточены на стратегиях, которые хеджировали риски, с которыми сталкиваются инвесторы, например, путем одновременной покупки и продажи акций в долгосрочной стратегии акций. Сегодня хедж-фонды предлагают очень широкий спектр стратегий практически для всех доступных классов активов, включая недвижимость, деривативы и нетрадиционные инвестиции, такие как изобразительное искусство и вино.

Чем отличаются хедж-фонды от других инвестиционных инструментов?

Как тип активно управляемого инвестиционного фонда, хедж-фонды аналогичны другим инвестиционным инструментам, таким как паевые инвестиционные фонды, фонды венчурного капитала и совместные предприятия.Однако хедж-фонды известны несколькими определяющими характеристиками. Во-первых, они более слабо регулируются, чем конкурирующие продукты, такие как паевые инвестиционные фонды или биржевые фонды (ETF), что дает им практически неограниченную гибкость с точки зрения стратегий и целей, которые они могут преследовать. Во-вторых, хедж-фонды имеют репутацию более дорогих, чем другие инструменты, и многие хедж-фонды используют структуру комиссионных сборов «2 и 20».

Почему люди инвестируют в хедж-фонды?

Из-за своего разнообразия хедж-фонды могут помочь инвесторам достичь самых разных инвестиционных целей.Например, инвестор может быть привлечен к конкретному хедж-фонду из-за репутации его менеджеров, конкретных активов, в которые инвестируется фонд, или уникальной стратегии, которую он использует. В некоторых случаях методы, используемые хедж-фондами, такие как сочетание кредитного плеча со сложными производными сделками, могут даже не быть разрешены регулирующими органами, если они использовались паевым инвестиционным фондом или другим типом инвестиционного механизма.

Что такое хедж-фонды?