Типы и виды счетов в иностранных банках

Иностранные банки предлагают широкую линейку банковских продуктов для корпоративных клиентов и частных лиц. В зависимости от цели и назначения финансового инструмента банковские счета можно условно подразделить на ряд типов и видов.

Типы счетов в иностранных банках

1. Расчетные счета

Иногда данный тип счетов также называют «торговыми» (но их не следует путать с «мёрчант-счетами»). Расчетный счет позволяет клиентам быстро и удобно распоряжаться своими средствами. При использовании расчетных счетов возможны срочные платежи (осуществляемые в тот же день).

Поэтому, для тех клиентов, которые заинтересованы в регулярном проведении хозяйственных (торговых) операций с частыми входящими и исходящими платежами, удобнее будет работать с банками, специализирующимися на открытии расчетных счетов. Такие банки предлагают относительно невысокие тарифы при перечислении средств и удобные формы управления счетом, в том числе и через Интернет.

Открытие такого рода расчётных счетов возможно в Латвии, Эстонии, Австрии, Гонконге, Люксембурге и на Кипре. Открытие расчетных счетов также возможно в оффшорных банках, расположенных в Панаме, Белизе, Сейшелах, Сент-Винсенте и Гренадинах и др.

2. Инвестиционные и сберегательные счета

Инвестиционные и сберегательные счета предназначены для накопления, хранения и приумножения денежных средств. Иностранные счета сберегательного (инвестиционного) характера могут быть использованы как для долгосрочных, так и для краткосрочных вложений.

Различные банки предлагают своим клиентам разнообразные варианты для выгодного вложения средств. Компания, либо физическое лицо, может положить на депозитный иностранный счет средства и получать по ним проценты. Многие банки предлагают вкладывать денежные средства в инвестиционную деятельность с целью получения большего дохода от вложений.

Личные иностранные счета служат для сбережения собственных средств клиента и, как правило, не предназначены для ведения коммерческой деятельности. Средства частного инвестиционного счета предназначены для долгосрочных инвестиций.

Средства частного инвестиционного счета предназначены для долгосрочных инвестиций.

Обычно такие счета открываются в банках, специализирующихся именно на привлечении и размещении частных инвестиций. Менеджер банка поможет клиенту сделать выбор среди инвестиционных инструментов. Учитывая, что инвестиционные возможности банков достаточно велики, многое зависит от уровня финансовой состоятельности клиента.

Таким образом, если цель клиента состоит в аккумулировании средств, обеспечении их сохранности, и увеличения капитала посредством использования инвестиционных инструментов банка, то лучше всего для этого подойдет открытие иностранных счетов в крупных, надежных банках, которые функционируют в государствах со стабильной экономикой, устойчивой к негативным финансово-экономическим явлениям.

Для указанных целей обычно рекомендуются банки Австрии, Швейцарии, Люксембурга и других стран ЕС.

Виды счетов в иностранных банках

Текущий счет (current account) используется для обслуживания предпринимательской деятельности компании либо личных доходов и расходов владельца счета. Проценты на остаток такого счета как правило не начисляются, либо начисляются по минимальной ставке. К текущему счету может быть привязана дебетовая карточка.

Проценты на остаток такого счета как правило не начисляются, либо начисляются по минимальной ставке. К текущему счету может быть привязана дебетовая карточка.

Депозитный счет (fixed deposit account) предполагает непрерывное хранение денежных средств в течение определенного срока с начислением на нее процентов.

Карточный счет (card account) как правило открывается при выдаче клиенту кредитной карты. Данный счет предназначен для учета операций по этой карте и последующего погашения клиентом задолженности.

Частный инвестиционный счет (private banking account) используется для осуществления долгосрочных инвестиций в ценные бумаги. Как правило, такие счета открываются в респектабельных банках, специализирующихся на привлечении и размещении частных инвестиций.

В зависимости от количества используемых валют иностранные банковские счета могут быть моновалютными или мультивалютными.

Получите более подробную информацию по интересующему вас вопросу у наших специалистов. Напишите нам или просто позвоните +7(812) 600-20-65.

Консультация оказывается БЕСПЛАТНО!

Виды счетов — Расчетный счет

В зависимости от потребностей обычного человека или представителя организации, например для ведения бизнеса, может понадобится тот или иной вид счета. Но для начала рассмотрим принципы, по которым счета могут различаться между собой:

- По владельцу. Особенности каждого счета зависят от того, кто его открывает: физическое лицо, индивидуальный предприниматель, организация ( ООО, ЗАО и другие виды согласно текущему законодательству того или иного государства), а так же государственные структуры (например, судебные приставы, нотариусы или правоохранительные органы).

- По валюте. Далее различие зависит от валюты счета, которая будет на нем использоваться.

Выделяются рублевые, валютные (одна определенная валюта) и мультивалютные счета.

Выделяются рублевые, валютные (одна определенная валюта) и мультивалютные счета. - По обороту. Счета физических или юридических лиц могут отличаться по возможности их использования в плане оборота денежных средств. Здесь выделяется:

Выделяются рублевые, валютные (одна определенная валюта) и мультивалютные счета.

Выделяются рублевые, валютные (одна определенная валюта) и мультивалютные счета.- Обычный счет с возможностью свободного снятия и пополнения.

- Не пополняемый или наоборот только имеющий возможность пополнения, но без снятия.

- С возможностью частичного снятия денежных средств до определенного минимума. Обычно такие виды счетв используются банковскими организациями при заключении кредитных договоров со своими клиентами.

Виды счетов в банке

В существующей банковской системе разновидность счетов большая. Перечислим основные из них:

- Текущий счет.

- Лицевой счет.

- Расчетный счет.

- Общий счет.

- Сберегательный счет.

- Застрахованный счет.

- Замороженный счет.

- Накопительный счет.

- Корреспондентский счет.

- Ссудный счет.

- Транзитный счет.

- Бюджетный счет.

- Валютный счет.

- Фондовый счет.

- Обезличенный или металлический счет.

- Депозитный счет.

- Карточный счет.

- Сводный счет.

- Счет доверительного управления.

- Контокоррентный счет.

- Онкольный счет.

- Фидуциарный счет.

Зачем нужен счет?

Ознакомившись со списком выше и исходя из названий счетов, можно сделать вывод, что такое количество банковских аккаунтов обусловлено разнообразием отношений и конечной целью клиента при совершении операций с денежными средствами. Если подытожить сказанное, все счеиа можно обобщить до нескольких позиций: счета с различными видами управления; сберегательные счета или предназначенные для расходования и осуществления текущих операций в том или ином виде.

Виды банковских счетов — Confidus Solutions

Изначальная цель любой компании является коммерция, подразумевающая наличие прибыли.

Профессиональная команда высококвалифицированных экспертов и банковских специалистов Confidus Solutions предоставят вам совет и развернутый ответ в отношении различных типов банковских счетов. Если у вас имеются какие-либо вопросы, связанные с банковскими счетами, или же, если вы хотите открыть банковский счет сейчас, просим заглянуть в раздел ЧаВо (

Типы счетов

Когда бы мы не использовали термин ‘банковский счет’ в качестве обозначения счета, на который мы можем положить и/или с которого можем снять деньги, в общем, речь идет о депозитных счетах. ‘Депозитный счет’ является обобщающим названием счетов, которое используется для того, чтобы легко внести или изъять деньги со счета. Однако, существует несколько различных типов депозитных счетов, каждый из которых обладает своими недостатками и преимуществами, служащими определенной цели.

Если вы ищите способ открытия ‘корпоративного банковского счета’, мы можем предложить вам широкий спектр возможностей в зависимости от вами поставленных задач и намерений. Просим внимательно прочесть информацию, расположенную ниже, и связаться с нами в случае возникновения каких-либо вопросов относительно любого типа депозитного счета.

| Доступный для корпоративного бизнеса | Доступный для частного бизнеса | Является депозитным счетом | Является временным счетом | Приносит доход | |

Коммерческий сч. |

V | X | X | X | X |

| Расчетный сч. | V | V | V | X | X |

| Счет сделки | V | V | X | V | X |

| Инвестиционный сч. | V | V | V | X | V |

| Сберегательный сч. | V | V | V | X | V |

| Торговый сч. | V | V | V | X | V |

Коммерческие счета

Коммерческим счетом является такой тип банковского счета, который позволяет компании принимать и обрабатывать денежные транзакции, производимые с помощью кредитных и платежных карт. Коммерческий счет часто необходим для определенных типов предпринимательской деятельности, особенно для тех, которые оперируют в режиме онлайн. Такой тип счета используется с определенной целью идентифицировать коммерческого деятеля в качестве владельца данных о покупке, высланных банку, а также в качестве получателя средств, полученных в результате проведения транзакции. Коммерческие счета предоставляются для конкретного коммерческого деятеля ‘обслуживающим банком’, на основе договоренности о произведении транзакций с платежными картами.

Коммерческий счет часто необходим для определенных типов предпринимательской деятельности, особенно для тех, которые оперируют в режиме онлайн. Такой тип счета используется с определенной целью идентифицировать коммерческого деятеля в качестве владельца данных о покупке, высланных банку, а также в качестве получателя средств, полученных в результате проведения транзакции. Коммерческие счета предоставляются для конкретного коммерческого деятеля ‘обслуживающим банком’, на основе договоренности о произведении транзакций с платежными картами.

Применение коммерческого счета: Коммерческий счет

Расчетный счет

Расчетным счетом является депозитный счет, открытый в банке, позволяющем многократное изъятие средств и неограниченное количество взносов. Расчетные счета являются наиболее ликвидными, которые доступны в любое время, используя банковские автоматы, чеки, виртуальные, кредитные или платежные банковские карты. Благодаря этим особенностям, расчетные счета также известны как бессрочные счета или операционные счета. Различные типы расчетных счетов были созданы для удовлетворения потребностей пользователей, включая студенческие счета, счета для ведения бизнеса и объединенные счета для ведения хозяйства. Расчетные счета, как правило, не приносят процентный доход в силу их ликвидности.

Различные типы расчетных счетов были созданы для удовлетворения потребностей пользователей, включая студенческие счета, счета для ведения бизнеса и объединенные счета для ведения хозяйства. Расчетные счета, как правило, не приносят процентный доход в силу их ликвидности.

Применение расчетного счета: Расчётный счет

Счета сделки

Счет сделки представляет собой временный вклад, сделанный третьим лицом, обычно именуемым агентом счета сделки от имени двух других лиц. Временный счет действует до завершения транзакции, а также до приведения в действие всех договоренностей между обеими сторонами. Деньги и другие вложения взыскиваются со счета сделки когда выполняются определенные, заранее установленные правовые обязательства или когда агент счета сделки получит распоряжение извлечь вложения. Расчетные счета отличаются от обычных счетов. Хотя они и могут использоваться для хранения ценных бумаг, капиталовложений, денежных и других активов, эти временные вклады чаще всего используются в сделках с недвижимостью.

Применение счета сделки: Счёт сделки

Инвестиционные счета

Инвестиционные счета содержатся в таких финансовых учреждениях как банки, брокерских конторах или иногда даже в страховых компаниях. Главной целью счета такого типа является сохранение и рост капитала, а также фиксированная прибыль с дохода с помощью долгосрочных взносов в портфель активов. В то время как, в общем понимании слово инвестировать имеет очень широкое значение, относящиеся к целому спектру дальновидных способов использования активов, таких как – патенты, торговые марки, редкие вина, золотые монеты, мелкий бизнес, недвижимость и антиквариат – инвестиционные счета содержат менее материальные ресурсы, такие как наличные деньги, ценные бумаги, акции и фонды совместного инвестирования.

Применение инвестиционного счета: Инвестиционный счет

Сберегательные счета

Сберегательным счет представляет собой депозитный счет, открытый в банке или другом финансовом заведении. Этот тип счета является накопительным, что означает, что происходит накопление какого-то количества процентного дохода с денежных ресурсов, внесенных на этот счет. В сравнение с другими счетами, этот тип счета является гибким с точки зрения количества транзакций и объема инвестированных бюджетных средств, а также не имеет какого-то определенного срока их хранения. В отличие от торговых или коммерческих счетов, сберегательные счета не предусмотрены для активного пользования. Они обычно содержат кредитные платежи, которые имеют периодическую основу, а в конце каждого такого периода количество сбереженных средств и процентные выплаты вносятся в дебет этого самого счета.

Этот тип счета является накопительным, что означает, что происходит накопление какого-то количества процентного дохода с денежных ресурсов, внесенных на этот счет. В сравнение с другими счетами, этот тип счета является гибким с точки зрения количества транзакций и объема инвестированных бюджетных средств, а также не имеет какого-то определенного срока их хранения. В отличие от торговых или коммерческих счетов, сберегательные счета не предусмотрены для активного пользования. Они обычно содержат кредитные платежи, которые имеют периодическую основу, а в конце каждого такого периода количество сбереженных средств и процентные выплаты вносятся в дебет этого самого счета.

Применение сберегательного счета: Сберегательный счет

Торговые счета

Торговый счет обычно открывается в банке или другом финансовом учреждении и администрируется инвестиционным дилером. При том, что традиционно самым распространенным финансовым инструментом, который содержится на торговых счетах, являются акции, на них также могут содержаться наличные, включая иностранную валюту, а также и такие финансовые инструменты как ценные бумаги, опционы, товары, фьючерсы и производные финансовые инструменты. Торговля подразумевает частую покупку и продажу любого финансового инструмента с целью получения возврата, который лежит в основе широко распространенной среди инвесторов стратегии покупки и сохранения средств.

Торговля подразумевает частую покупку и продажу любого финансового инструмента с целью получения возврата, который лежит в основе широко распространенной среди инвесторов стратегии покупки и сохранения средств.

Применение торгового счета: Торговый счет

Confidus Solutions

Наша профессиональная команда юристов и банковских агентов помогут вас выбрать подходящий банк и тип счета. У нас есть многолетний опыт работы с частными и корпоративными клиентами. Если у вас имеются какие-либо вопросы относительно банковских счетов и их различных особенностей, можете заглянуть в раздел ЧаВо или свяжитесь с нами сейчас.

Виды счетов в банке для юридических лиц

Виды счетов в банке различают по многим параметрам. Какие именно счета открываются для юридических лиц и каково их предназначение, разберем подробно в статье.

Банковские счета: виды и назначение банковских счетов

Банковский счет отвечает двум признакам, которые можно выделить из п. 2 ст. 11 Налогового кодекса РФ: он создается и функционирует в соответствии с договором между банком и клиентом и предназначен для учета денег и операций с ними.

2 ст. 11 Налогового кодекса РФ: он создается и функционирует в соответствии с договором между банком и клиентом и предназначен для учета денег и операций с ними.

При этом не все банковские продукты отвечают указанным параметрам. Например, не являются банковскими счетами «ссудный счет», «счет депо», «металлический счет», так как в них отсутствуют либо оба («ссудный»), либо один из признаков банковского счета («депо», «металлический»).

Существуют различные классификации видов счетов в банке, но ни одна из них не является нормативно установленной. Так, рассматриваемые финансовые элементы дифференцируются по следующим наиболее популярным категориям:

- по объему операций;

- субъектной принадлежности;

- валюте;

- назначению.

При этом во всех классификациях распределяются по группам одни и те же счета, описанные в гл. 2 Инструкции Банка России «Об открытии…» от 30.05.2014 № 153-И, а именно:

- текущий;

- расчетный;

- корреспондентский;

- бюджетный;

- специальный;

- счет доверительного управления;

- депозитные счета приставов, правоохранительных органов, нотариусов, судов;

- счет по вкладу (депозитный).

Общее назначение перечисленных счетов понятно из их названий и не требует отдельной расшифровки, что удобно для клиентов банка. Однако в следующей части мы все-таки разберем те из них, которые создаются специально для юридических лиц.

Какие счета открываются для юридических лиц?

Не все перечисленные выше финансовые продукты могут быть открыты для организаций, а только те, обзор которых мы проведем ниже:

- По сути, самый универсальный вид счета в банке для юридических лиц — это расчетный счет. Он создается как для коммерческих, так и для некоммерческих предприятий. С помощью этого инструмента лицо может осуществлять любые денежные операции с любыми контрагентами. Таким счетом могут пользоваться только организации.

- Депозитный счет открывается для получения дохода от размещения в кредитной организации денежных средств. Доход начисляется в виде процентов по соответствующему договору.

- Специальные банковские счета создаются только для совершения определенных операций. Перечень случаев, когда допускается использование специальных счетов, устанавливается законодательством, регулирующим, в частности, сферу клиринговой деятельности или банкротства.

- Бюджетные счета так же, как и специальные, открываются в отдельных случаях, в частности, когда юридическому лицу предстоит освоить денежные средства муниципального и федерального бюджетов, бюджета субъекта.

Перечень случаев, когда допускается использование специальных счетов, устанавливается законодательством, регулирующим, в частности, сферу клиринговой деятельности или банкротства.

Перечень случаев, когда допускается использование специальных счетов, устанавливается законодательством, регулирующим, в частности, сферу клиринговой деятельности или банкротства.***

Итак, счета в банке дифференцируются по различным критериям. Основным счетом юридического лица является расчетный. Остальные виды открываются только при определенных обстоятельствах, установленных законодательством.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Счета, открываемые банком на основании договора банковского счета

— Расчетный счет является основным счетом предприятия. Его открывают предприятиям независимо от форм собственности, обладающим правами юридического лица, предназначен счет для совершения расчетов, прежде всего по его основной деятельности. Так, на расчетный счет зачисляются не только выручка от реализации продукции

Его открывают предприятиям независимо от форм собственности, обладающим правами юридического лица, предназначен счет для совершения расчетов, прежде всего по его основной деятельности. Так, на расчетный счет зачисляются не только выручка от реализации продукции

(выполненных работ, оказанных услуг), но и поступления, не относящиеся к основному виду деятельности предприятия: доходы от внереализационных операций, суммы полученных кредитов и иных поступлений, расчеты с поставщиками,

бюджетами

по налогам и приравненным к ним платежам, дивиденды, проценты и пр. С этого же счета производятся расходы предприятия, погашаются их финансовые обязательства.

Таким образом, на расчетном счете концентрируются результаты всех банковских операций по основной деятельности. Остаток на счете указывает на свободные денежные средства, которыми располагает его владелец. Отношения между сторонами носят возмездный характер, если договором о банковском счете устанавливается начисление процентов на неснижаемые остатки средств на расчетных счетах. Вместе с тем за расчетное обслуживание счетов юридических лиц большинство российских банков плату не взимает.

Вместе с тем за расчетное обслуживание счетов юридических лиц большинство российских банков плату не взимает.

— Текущие счета открываются предприятиям, не обладающим признаками, дающими право иметь расчетный счет. Филиалам, представительствам и другим обособленным подразделениям предприятий открываются текущие счета, по которым проводятся операции, связанные главным образом с оплатой труда и административно-хозяйственными расходами. По этому счету осуществляются следующие операции: зачисление средств с расчетного счета головного предприятия для выдачи заработной платы и командировочных расходов; их выдача; безналичные

перечисления во вклады граждан, а также удержания их заработной платы (с разрешения банка могут быть предусмотрены также выплаты наличных денег для выполнения производственных задач).

— Бюджетные счета открываются организациям (предприятиям), финансируемым за счет федерального бюджета (внебюджетных фондов). В зависимости от характера учитываемых операций они подразделяются на доходные, расходные, текущие счета

местных бюджетов и текущие счета внебюджетных средств.

Средства, поступающие на счета, подлежат строго целевому использованию по поручению финансовых органов в соответствии с целями деятельности этих предприятий. По согласованию сторон может быть установлена плата, начисляемая на остатки средств на указанных счетах.

— Депозитные счета юридических (физических) лиц открываются для хранения в течение определенного времени части средств предприятия по его желанию в обслуживающим банке или любом другом банке. Эти средства зачисляются путем перечисления соответствующих сумм с расчетных и текущих счетов.

В соответствии с отношениями, складывающимися между сторонами, банк обязан принять сумму (вклад), поступившую от вкладчика, и возвратить ему весь вклад с установленными процентами.

Отношения по банковским вкладам регулируются гл. 44 ГК РФ. К ним могут быть применимы правила о договоре банковского счета (гл. 45 ГК РФ) в части, соответствующей существу договора банковского депозита (вклада).

Имеются особенности в отношении привлечения вкладов физических лиц коммерческими банками. В соответствии с законом РФ «О банках и банковской деятельности» эти операции могут производить только банки, имеющие специальную лицензию на привлечение средств физических лиц во вклады в рублях или иностранной валюте.

Обязанности по выплате полученных сумм и начисленных процентов по депозитному вкладу лежат на коммерческом банке. Внесение вклада может быть удостоверено сберегательной книжкой, сберегательным сертификатом или иным выданным вкладчику коммерческим банком документом, установленным в соответствии с банковскими правилами и применяемым в практике обычаями делового оборота.

— Ссудные счета могут открываться юридическим лицам для отражения на них сумм кредита, выданного банком. Выдача кредита осуществляется путем перечисления суммы с ссудных счетов на расчетные (текущие) счета клиентам банка. Данные операции оформляются заключением кредитных договоров. В соответствии с договором займа (или кредитным договором), заключаемым заемщиком (юридическим лицом) с кредитором (банком), последний передает в собственность заемщику деньги, а тот обязуется возвратить кредитору такую же сумму (сумму займа). Договор займа является двусторонним. При этом заемщик берет на себя обязательства совершения определенных действий по возврату полученного, а банк имеет право требовать исполнения договора займа. Эти отношения имеют возмездный характер, так как предусматривают обязательную платность, возвратность и обеспеченность ссуды. Средства, получаемые заемщиками с ссудных счетов, могут быть направлены непосредственно на оплату кредитуемых, материальных ценностей и затрат, включая выдачу средств на заработную плату с одновременным перечислением налогов и обязательных платежей в бюджеты и внебюджетные фонды. Погашение задолженности по ссудам и уплата процентов по ним производятся в обратном порядке с расчетных (текущих) счетов на ссудные. Если задолженность по основной сумме ссуды или процентов по ней своевременно не погашается, эти суммы зачисляются на счета просроченной задолженности (соответственно по основной сумме долга или на счета просроченных процентов).

В соответствии с договором займа (или кредитным договором), заключаемым заемщиком (юридическим лицом) с кредитором (банком), последний передает в собственность заемщику деньги, а тот обязуется возвратить кредитору такую же сумму (сумму займа). Договор займа является двусторонним. При этом заемщик берет на себя обязательства совершения определенных действий по возврату полученного, а банк имеет право требовать исполнения договора займа. Эти отношения имеют возмездный характер, так как предусматривают обязательную платность, возвратность и обеспеченность ссуды. Средства, получаемые заемщиками с ссудных счетов, могут быть направлены непосредственно на оплату кредитуемых, материальных ценностей и затрат, включая выдачу средств на заработную плату с одновременным перечислением налогов и обязательных платежей в бюджеты и внебюджетные фонды. Погашение задолженности по ссудам и уплата процентов по ним производятся в обратном порядке с расчетных (текущих) счетов на ссудные. Если задолженность по основной сумме ссуды или процентов по ней своевременно не погашается, эти суммы зачисляются на счета просроченной задолженности (соответственно по основной сумме долга или на счета просроченных процентов).

Помимо рассмотренных выше видов счетов банковскими правилами регулируется открытие других видов счетов, например валютных, счетов по операциям с ценными бумагами, по предоставлению банковских карт и т. д., в соответствии с видами банковских операций.

Таким образом, рассмотренные виды счетов, открываемых в коммерческом банке, отражают состояние расчетных отношений. Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных видов счетов в любой валюте в банках с их согласия, если иное не установлено федеральными законами.

Открытие банковских счетов

Банковский счет – это счет для юридического или физического лица, который открывается и поддерживается банковским учреждением. Главная цель счета – это безналичный расчет или же просто средство для накопления денежных средств.

Перед тем, как открыть счет и делать операции, необходимо выбирать либо банк известный, либо ознакомиться с его разрешающими документами, как правило, копии можно увидеть на стеллажах и стендах.

Для каких целей открывается счет?

Без определенных причин, банк не открывает счет гражданам. Стоит отметить, что по обслуживанию большинства устанавливается комиссия, которую необходимо постоянно оплачивать иначе все обязательства со стороны банка будут отклонены. Депозитные счета в основном больше для привлечения денежных вкладов и они затрат не приносит, но с условиями предварительно необходимо ознакомиться.

Счет не открывают, если будут совершаться незаконные операции. В таких обстоятельствах уполномоченные структуры банка, всю информацию должны передать в полицию для дальнейшего расследования.

Основные виды банковских счетов

На сегодняшний день есть много вариантов счетов. Основные считаются следующие:

- Текущие счета;

- Расчетные счета;

- Бюджетные;

- Корреспондентские счета;

- Корреспондентские субсчета;

- Счета доверительного управления;

- Специальные банковские счета;

Помимо всех изложенных счетов появляются и другие дополнительные, которые уже проходят учет самим банковским учреждением. Для открытия такого счета необходимо проконсультироваться у специалистов и предоставить необходимую документацию.

Для открытия такого счета необходимо проконсультироваться у специалистов и предоставить необходимую документацию.

Порядок открытия счетов

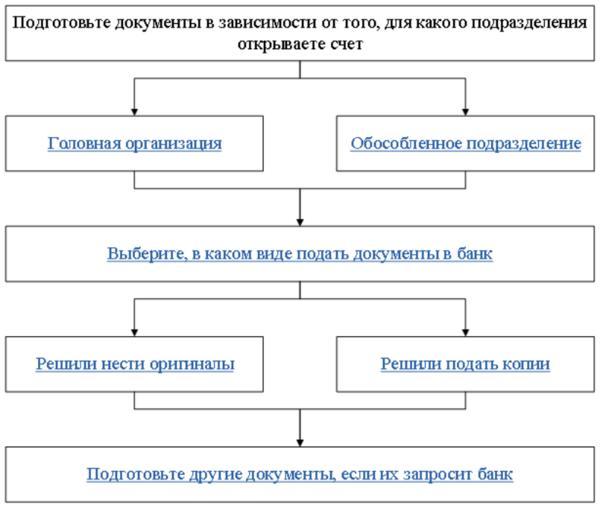

Основанием для открытия считается договор, который заключается между клиентом и банком. Важно, предоставить банковским работникам для проведения полной идентификации документы, что установлены Российской Федерацией.

Для открытия счета юридическому лицу необходимо:

- Свидетельство о государственной регистрации юридического лица;

- Учредительный документы – устав предприятия; приказ о назначении директора; лицензии на право осуществления деятельности в определенной отрасли; карточка; документы, что подтверждают полномочия указанных лиц на распоряжение денежными средствами предприятия; свидетельство о регистрации в налоговом органе и другие требуемые банковским учреждением. Если документы предоставлены на иностранном языке, то обязательно нужно их перевести и нотариально заверить. Предоставляются копии документов заверенных уполномоченным лицом;

- После предоставления всех необходимых документов оформляют карточку с образцами подписей и оттиском печати.

- Идет полная идентификация клиента в частности на право проводить операции по счету юридического лица. Обязанность банка в полной мере проверить данные клиенты, которые должны соответствовать нормам установленных законодательством РФ;

- Банк выясняет, действует лицо в собственных интересах или в интересах выгодоприобретателя. Если выгодоприобретателя, то проводит идентификацию еще относительного него;

- Устанавливают личности первого и второго подписанта, а также лиц, которые будут проводить операции с денежными средствами, которые будут на открытом счету в банке.

Дополнительная проверка банка перед открытием счета

Важным моментом в открытии счета считается изучение клиента и его документации. Банк несет огромную ответственность за счет и проведенные операции. Для этого используется общая схема идентификации данных. Для этого необходимо получить паспорт и регистрационные документы лица, которое обслуживается.

В организациях есть специальные программы, при помощи которых возможно дополнительно провести проверку и получить разрешение на дальнейшее обслуживание.

Открытия счета резиденту и нерезиденту

Открытия счета возможно в обоих случаях. Физическое лицо открывает счет для личных потребностей на основании документов, что подтверждают личность и условия возможности пребывания на территории страны. Для юридических лиц все намного сложнее, так как необходимо кроме документов подтверждающих личность, еще и разрешающие документы на проведения предпринимательской деятельности. Дополнительно требует перевод документов и обязательно все это заверяется нотариусом.

Порядок закрытия

В случаи отсутствия денежных средств на счету, то это может послужить причиной для закрытия счетов. В такой ситуации есть определенный промежуток времени на протяжении, которого счет без движений не закрывается. Данное право оставляется за собой банк, но обязательно предупреждают клиента о возможном варианте закрытия, если не будут соблюдаться необходимые условия.

Когда на счету есть деньги, но при этом срок договора заканчивается, то закрытия производится не позже дня списания средств со счета. В этот же день счет исключается из Книги регистрации.

Остаток со счета выдается клиенту наличными либо перечисляется на другой счет не позднее семи дней после предоставления заявления клиентом в банк. В такой ситуации возникает ситуация, когда банк имеет обязательства перед клиентом по платежное обязательство, где остаток перечисляется требуемым способом.

Установленный остаток, банк при помощи платежного поручения и полученными при расторжении договора об открытии счета реквизитами. Перечисления проводится соответственно регламента работы банка.

После того, как счет закрывается операции по расходу и приходу не проводятся. В случаи, если деньги отправили на закрытый счет, то они возвращаются отправителю. Когда счет закрывается, то банк не имеет право проводить расчетные операции, если они даже относятся к перечислению денежных средств в государственный бюджет. Данное правило распространяется согласно Налогового кодекса, где указано, что операции со счетов юридических лиц, частных предпринимателей, нотариусов, адвокатов и так далее могут проводится только, на основании действующего договора с банком, если наблюдается обратная ситуация, то проведенные операции считаются ненадлежащими и недействительными.

Данное правило распространяется согласно Налогового кодекса, где указано, что операции со счетов юридических лиц, частных предпринимателей, нотариусов, адвокатов и так далее могут проводится только, на основании действующего договора с банком, если наблюдается обратная ситуация, то проведенные операции считаются ненадлежащими и недействительными.

После расторжения договора с банком, уполномоченное лицо обязано сдать в банк неиспользованные чековые книги с чеками и корешками.

Не проведенные операции ранее не могут послужить причиной отказа в закрытии счета.

Что необходимо для корректного открытия и закрытия счетов?

Все банковские счета обязательно контролируются финансовым мониторингом и другими надлежащими государственными органами. Перед тем, как открыть свой расчетный счет в банк обязательно необходимо ознакомиться с договором. Лучше всего воспользоваться услугами компетентного юриста, который сможет изучить все пункты и доступно объяснить. На сегодняшний день очень много вариантов счетов , поэтому важно определиться с нужным типом счета. Банковскому работнику важно объяснить свою конечную цель использования.

На сегодняшний день очень много вариантов счетов , поэтому важно определиться с нужным типом счета. Банковскому работнику важно объяснить свою конечную цель использования.

Для проведения необходимых операций необходимо, предоставить документы, и достоверно ответить на поставленные вопросы банка. При таком раскладе можно рассчитывать на успешное проведении операций.

Перед открытием важно учесть права и обязанности по договору, чтобы избежать проблем в будущем.

Многие банковские учреждения самостоятельно могут не закрывать счет, при этом накапливается задолженность за обслуживание по счету. Такая ситуация может привести к неприятному инциденту. Уточните обязательно, каким образом закрывается счет.

Если вам не нужен счет, то обязательно его закройте – всегда есть возможность открыть новый.

Пожалуй, самый важный нюанс обслуживания по счету – это законное основание. Если проводить операции, где есть подтверждающие документы, то это позволит без ограничений проводить операции и не остерегаться блокировок.

Банковский счет в США

Статью прочитали: 1 770

Компания «Бизнес Джет» оказывает услуги по открытию банковского счета в США, активации банка онлайн и получение дебетовых карт, привязанных к корпоративному счету компании.

Наличие банковского счета в США открывает много финансовых возможностей для развития вашего бизнеса.

Открытый счет в банке США позволяет легко делать денежные переводы между американскими компаниями и с компаниями по всему миру, совершать покупки, оплачивать услуги, производить транзакции между компаниями внутри страны и за ее пределами. Имея банковский счет в США, вы можете привязать свой корпоративный аккаунт к системам PayPal, Square, Paymants Cloud, ApplePay, Cayan; онлайн площадки Amazom, Ebay. Так же привязать банковский счет к краудфандинг площадками, что является обязательным, такими как Kickstarter, IndieGoGo, RocketHub. Предоставлять услуги фриланса в Америке, получать и управлять денежными средствами на банковском счете.

Предоставлять услуги фриланса в Америке, получать и управлять денежными средствами на банковском счете.

Если вы желаете открыть компанию в США с помощью нас как Регистрационного агента , разрабатывать программный софт, создавать app и размещать его в Apple Store, открыть туристическое агентство или онлайн продажа туров, онлайн торговля на Amazom или Ebay, онлайн магазин, транспортные услуги, салоны красоты и остальные виды услуг, то вы не сможете сделать это без банковского счета в США.

Занятие любым видом деятельности в Америке не может обойтись без банковского счета. Он необходим для получения прибыли, оплаты расходов, оплаты зарплаты сотрудникам, оплаты налогов и полноценного сотрудничества с партнерами.

ВИДЫ СЧЕТОВ В БАНКАХ АМЕРИКИ:

Чековый (Checking). Используется для транзакций между компаниями, оплату товаров и услуг, оплата за топливо, оплаты расходов, оплаты зарплаты и налогов. Для удобства к чекинг аккаунту выпускается дебетовая карта, привязанная к корпоративному счету.

Накопительный (Saving). Используется для накоплений. Данный вид аккаунта считается более безопасным, так как не привязан к пластиковой карте. Можно делать переводы как с чекового аккаунта на накопительный аккаунт и обратно. С накопительного аккаунта тоже можно делать переводы на оплату услуг в том числе.

Чековая книжка: Позволяет переводить деньги с корпоративного аккаунта посредством выписки бумажных чеков. Чеки можно использовать при расчете с поставщиками, во многих торговых точках, банках между другими людьми. На каждом чековом листе наносятся водные знаки банка и номера аккаунта.

Дебетовые карты: Привязаны к корпоративному чекинг аккаунту. Карты можно использовать во многих торговых точках, приобретать товары и услуги. На дебетовой карте будут указано название компании и имя держателя карты.

ПРИОРИТЕТЫ БАНКОВСКИХ УЧРЕЖДЕНИЙ В США:

- Страхование вкладов. Законодательство США предусматривает обязательное страхование средств на случай банкротства банков.

- Удобство. Резидент и нерезидент США, может открыть банковский счет. Открытие счета проходит в течении одного дня.

- Международные банковские транзакции с минимальной комиссией (в сравнении с большинством банков других стран).

- Сохранение банковской тайны.

- Удаленное доступ и управление. Практически каждый банк в Америке, предлагает управлять счетом с помощью онлайн-банкинга. Клиент может управлять вкладами из любой точки мира.

- Отсутствие жестких требований. Для оформления достаточно предъявить документ идентификации и документы зарегистрированной LLC или Корпорации С.

- Низкие тарифы на обслуживание.

СЧЕТ В США НЕ РЕЗИДЕНТУ

В связи с повышенным уровнем террористической угрозы, многие банки Америки ограничили регистрацию банковских аккаунтов удаленно.

Для соответствия федеральным законам, одно из обязательных и важных правил для американских банков – это подтверждение личности клиента «Customer Identification Program».

Банки хотят видеть клиента лично. Требуется личное посещение банка в США.

СТОИМОСТЬ:

Открытие банковского счета, онлайн банкинг + дебетовые карты в Bank of America.

Bank of America имеет более двухсот летнюю историю существования на территории США, начиная ещё со времён формирования государства с 1784 года. Сегодня Банк представляет собой учреждение с мировым именем, которое обслуживает 47 миллионов клиентов.

Что мы делаем: подготовка документов, согласование кейса вашей компании для открытия счета, подготовка ко встрече с банком, назначаем дату и время встречи с менеджером банка, после отправки всех необходимых документов. В назначенную дату и время вас будут ждать для открытия банковского счета. После открытия счета, к нам на адрес или указанный вами адрес в США, приходят дебетовые карты. Карты мы пересылаем клиенту в любую страну за дополнительную оплату с помощью курьерских служб FedEx, UPS,DHL.

Место: Самый ближайший штат -Нью-Йорк. Или любой другой штат.

Или любой другой штат.

Сроки: 1 день. В день посещения банка.

Цена: $425

Google+

Мой мир

Типы и виды счетов в иностранных банках

Иностранные банки предоставляют широкую линейку банковских продуктов для корпоративных клиентов и частных лиц. В зависимости от цели и назначения финансового инструмента банковских счетов можно условно подразделить на ряд типов и видов.

Типы счетов в иностранных банках

1. Расчетные счета

Иногда данные тип счетов также называют торговыми (но их не следует путать с «мёрчант-счетами»).Расчетный счет позволяет быстро и удобно распоряжаться своими средствами. При использовании расчетных счетов возможны срочные платежи (осуществляемые в тот же день).

Поэтому, для тех клиентов, которые включены в регулярном проведении хозяйственных (торговых) операций с частными входящими и исходящими платежами , удобнее будет работать с банками, специализированными на открытии расчетных счетов. Такие банки предоставляют относительно невысокие тарифы при перечислении средств и удобные формы управления счетом, в том числе и через Интернет.

Такие банки предоставляют относительно невысокие тарифы при перечислении средств и удобные формы управления счетом, в том числе и через Интернет.

Открытие такого рода расчётных счетов возможно в Латвии, Эстонии, Австрии, Гонконге, Люксембурге и на Кипре. Открытие расчетных счетов также возможно в оффшорных банках, использовании в Панаме, Белизе, Сейшелах, Сент-Винсенте и Гренадинах и др.

2. Инвестиционные и сберегательные счета

Инвестиционные и сберегательные счета предназначены для накопления, хранения и приумножения денежных средств .Иностранные счета сберегательного (инвестиционного) характера могут быть использованы для долгосрочных, так и для краткосрочных вложений.

Различные банки обслуживает разнообразные варианты для выгодного вложения средств. Компания, либо физическое лицо, может положить на депозитный иностранный счет средства и получить по ним проценты. Многие банки предоставляют вкладывать денежные средства в инвестиционную деятельность с целью получения дохода от вложений.

Личные иностранные программы для сбережения собственных средств клиента и, как правило, не предназначено для ведения коммерческой деятельности. Средства частного инвестиционного счета предназначены для долгосрочных инвестиций.

Обычно такие счета открываются в банках, специализирующихся на привлечении частных инвестиций. Менеджер банка поможет клиенту сделать выбор среди инвестиционных инструментов. Учитывая, что инвестиционные возможности банков достаточно велики, многое зависит от уровня финансовой состоятельности клиента.

Таким образом, если цель клиента заключается в использовании их ресурсов сохранности, увеличения капитала посредством использования инвестиционных инструментов банка, то лучше всего для этого подойдет открытие иностранных счетов в крупных, надежных банках, которые функционируют в государствах со стабильной экономикой, устойчивой к негативным финансово-экономическим явлениям.

Для указанных целей обычно используются банки Австрии, Швейцарии, рекомендурга и других стран ЕС.

Виды счетов в иностранных банках

Текущий счет (текущий счет) используется для обслуживания деятельности компании либо личных доходов и расходов владельца счета. Проценты на остаток такого счета как правило не начисляются, либо начисляются по минимальной ставке. К текущему счету может быть привязана дебетовая карточка.

Депозитный счет (срочный депозитный счет) непрерывное ведение денежных средств в течение определенного срока с начислением на нее процентов.

Карточный счет (карточный счет) как правило открывается при выдаче клиенту кредитной карты. Предназначен для учета операций по этой карте и последующего погашения клиентом данной задолженности.

Частный инвестиционный счет (частный банковский счет) используется для долгосрочного инвестирования в ценные бумаги. Как правило, такие счета открываются в респектабельных банках, специализирующихся на привлечении и размещении частных инвестиций.

В зависимости от количества используемых валютные банковские счета могут быть моновалютными или мультивалютными.

Получите более подробную информацию по интересующему вас вопросу у наших специалистов. Напишите нам или просто позвоните +7 (812) 600-20-65.Консультация оказывается БЕСПЛАТНО!

Виды банковских счетов — Confidus Solutions

Изначальная цель любой компании является коммерция, подразумевающая наличие прибыли.Одним из наиболее важных инструментов любой компании, без которого невозможно организовать какую-либо коммерческую деятельность, банковский счет. Не имеет значения, которые используются вашим частным лицом в поиске возможностей для инвестирования ваших средств и безопасного их хранения, или компании, желающей использовать число различных типов счетов. образом.

Профессиональная команда высококвалифицированных экспертов и банковских специалистов Confidus Solutions. Если у вас имеются какие-либо вопросы, связанные с банковскими счетами, если вы хотите открыть банковский счет сейчас, просим заглянуть в раздел ЧаВо ( На английском языке ) или напрямую связаться ( На английском языке ) с нашим экспертами.

Если у вас имеются какие-либо вопросы, связанные с банковскими счетами, если вы хотите открыть банковский счет сейчас, просим заглянуть в раздел ЧаВо ( На английском языке ) или напрямую связаться ( На английском языке ) с нашим экспертами.

Типы счетов

Когда бы мы использовали термин ‘банковский счет’ в обозначении, на котором мы можем положить и / или с которого деньги в общем, речь идет о депозитных счетах. ‘Депозитный счет’ используется обобщающим счетом, которое используется для легко внести или изъять деньги со стороны. Существуют различные типы счетовных счетов, каждый из которых обладает своими преимуществами.

. Мы предлагаем вам широкий спектр возможностей в зависимости от ваших поставленных задач и намерений. Просим внимательно прочесть информацию, расположенную ниже, и связаться с нами в случае возникновения каких-либо вопросов относительно любого типа депозитного счета.

| Доступный для корпоративного бизнеса | Доступный для частного бизнеса | Является депозитным счетом | Является временным счетом | Приносит доход | |

Коммерческий сч. | В | Х | Х | Х | Х |

| Расчетный сч. | В | В | В | Х | Х |

| Счет сделок | В | В | Х | В | Х |

| Инвестиционный сч. | В | В | В | Х | В |

| Сберегательный сч. | В | В | В | Х | В |

| Торговый сч. | В | В | В | Х | В |

Коммерческие счета

Коммерческим счетом является такой тип банковского счета, который позволяет компании принимать и обрабатывать денежные транзакции, производимые с помощью кредитных и платежных карт. Коммерческий счет часто необходим для определенных типов предпринимательской деятельности, особенно для тех, которые оперируют в режиме онлайн. Такой тип счета используется с определением идентифицировать коммерческого деятеля в качестве получателя данных о, высланных банку, а также в качестве получателя средств, полученных в результате проведения транзакции. Коммерческие счета для конкретного коммерческого деятеля, обслуживающего банкомат, на основе договоренности о произведении транзакций с платежными картами.

Коммерческий счет часто необходим для определенных типов предпринимательской деятельности, особенно для тех, которые оперируют в режиме онлайн. Такой тип счета используется с определением идентифицировать коммерческого деятеля в качестве получателя данных о, высланных банку, а также в качестве получателя средств, полученных в результате проведения транзакции. Коммерческие счета для конкретного коммерческого деятеля, обслуживающего банкомат, на основе договоренности о произведении транзакций с платежными картами.

Применение коммерческого счета: Коммерческий счет

Расчетный счет

Расчетным счетом является депозитный счет, открытый в банке, позволяющем многократное изъятие и неограниченное количество взносов. Расчетные счета наиболее ликвидными, которые доступны в любое время, используя банковские автоматы, чеки, виртуальные, кредитные или платежные банковские карты. Благодаря этим особенностям счета, расчетные также известны как бессрочные счета или операционные счета. Различные расчетные счета счетов были использованы для обслуживания клиентов, включая студенческие счета, для ведения бизнеса и объединенные для ведения хозяйства. Расчетные счета, как правило, не приносят процентный доход в силу их ликвидности.

Различные расчетные счета счетов были использованы для обслуживания клиентов, включая студенческие счета, для ведения бизнеса и объединенные для ведения хозяйства. Расчетные счета, как правило, не приносят процентный доход в силу их ликвидности.

Применение расчетного счета: Расчётный счет

Счета сделки

Счет представляет собой временный вклад, сделанный третьим лицом, обычно именуемым агентом счета транзакции от двух других лиц.Временный счет происходит до завершения транзакции, а также до приведения в действие всех договоренностей между обеими сторонами. При поступлении распоряжения, поступающие в распоряжение, взыскиваются со счета, когда исполняются распоряжения. Расчетные счета отличаются от обычных счетов. Хотя они и другие вклады чаще всего используются в сделках с недвижимостью.

Применение счета сделки: Счёт сделки

Инвестиционные счета

Инвестиционные счета в таких финансовых учреждениях как банки, брокерских конторах или иногда даже в страховых компаниях. Главной целью такого типа является сохранение и рост капитала, а также фиксированная прибыль с помощью долгосрочных взносов в портфель активов. В то время как, в общем, используется очень широкое значение. ресурсы, такие как наличные деньги, ценные бумаги, акции и фонды совместного инвестирования.

Главной целью такого типа является сохранение и рост капитала, а также фиксированная прибыль с помощью долгосрочных взносов в портфель активов. В то время как, в общем, используется очень широкое значение. ресурсы, такие как наличные деньги, ценные бумаги, акции и фонды совместного инвестирования.

Применение инвестиционного счета: Инвестиционный счет

Сберегательные счета

Сберегательным счетным представляет собой депозитный счет, открытый в банке или другом финансовом заведении. Этот тип счета является накопительным, что означает, что происходит накопление какого-то количества процентного дохода с денежных ресурсов, внесенных на этот счет. В сравнении с другими счетами, счет гибкого с точки зрения количества транзакций и объема бюджетных средств, а также не имеет какого-то времени их хранения.В отличие от торговых операций или счетов, сберегательные счета не предназначены для активного пользования. Они обычно предоставляют кредитные платежи, которые имеют в конце каждого периода количество сбереженных средств и процентные выплаты вносятся в дебет самого этого периода.

Применение сберегательного счета: Сберегательный счет

Торговые счета

Торговый обычно счет открывается в банке или другом финансовом учреждении и администрируется инвестиционным дилером.При том, что традиционно самым распространенным финансовым инструментом, являются иностранные валюту, включая такие финансовые инструменты, как ценные бумаги, опционы, товары, фьючерсы и производные финансовые инструменты. Торговля предполагает частичную покупку и продажу любого финансового инструмента с использованием стратегии возврата.

Применение торгового счета: Торговый счет

Решения Confidus

Наша профессиональная команда юристов и банковских агентов поможет вам выбрать подходящий банк и тип счета. У нас есть многолетний опыт работы с частными и корпоративными клиентами. Существуют ли у вас какие-либо вопросы, касающиеся банковских счетов и их различных функций, которые могут заглянуть в раздел ЧаВо или связаться с нами сейчас.

36. Характеристика видов банковских счетов.Банковское право

36. Характеристика банковских счетов

Банковский счет — это отдельный раздел бухгалтерской системы банка, в котором регистрируется движение средств, связанных с определенным лицом, все транзакции вкладчика и банка (вклады наличных денег и снятие их со счета).

Основные виды банковских счетов.

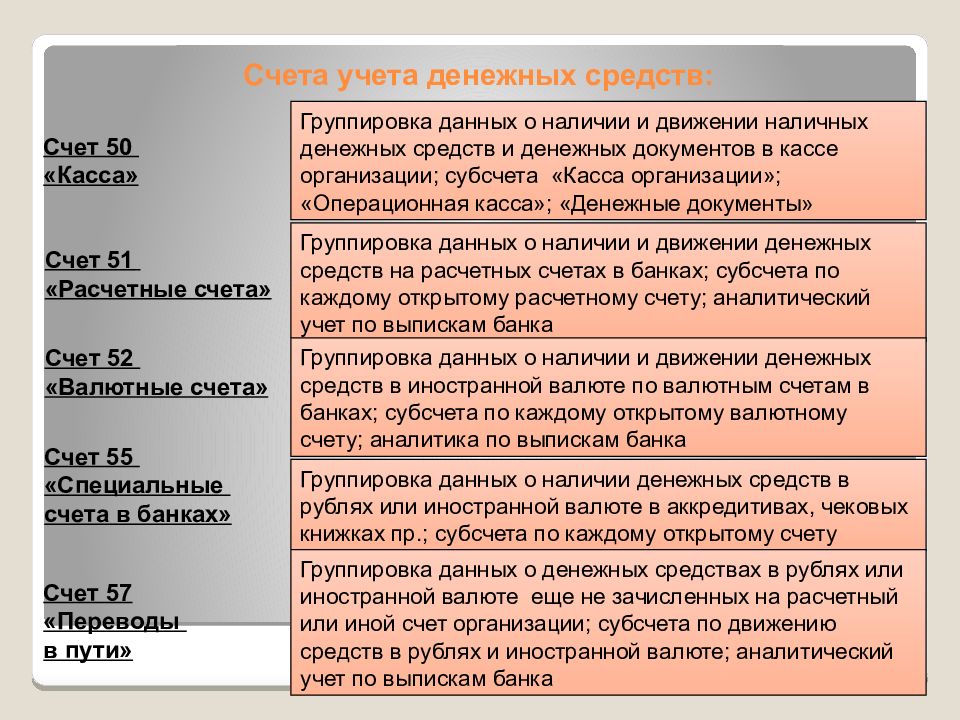

1. Расчетный счет — счет, открываемая организация в учреждении банка осуществления денежных операций, связанных с ее экономической деятельностью.

Расчетный счет используется для:

1) зачисления выручки от предпринимательской деятельности и осуществления этой деятельности поставщикам и контрагентам по гражданско-правовым сделкам;

2) зачисления сумм полученных кредитов;

3) расчетов с работниками по заработной плате и другим выплатам;

4) расчетов с банками по полученным кредитам и процентам по ним;

5) платежей по решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке;

6) других расчетных операций.

2. Текущий счет — счет, открываемая организация в учреждении банка для получения финансирования, снятия денежных средств. Текущие счета используются преимущественно некоммерческими организациями, а также субъектами хозяйственной деятельности, являющимися не являющимися юридическими лицами.

Текущие счета открываются:

1) общественным организациям;

2) учреждениям;

3) обособленным подразделениям организаций (филиалам, представительствам).

3. Депозитный (вкладной) — счет, который предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада. Поору банковского вклада (депозита) одна сторона (кредитная организация), принявшая поступившую от стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязала возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, договоре этим договором .

4. Валютный счет открывается для зачисления и расчетов денежными средствами, выраженными в иностранной валюте. При этом под иностранной валютой понимаются денежные знаки, признаваемые в качестве законного платежного средства в соответствующем иностранном государстве. Не считаются валютной денежные иностранные иностранные государства, которые в соответствии с законодательством этого государства признаны выведенными из обращения или ограниченными в обороте.

5. Ссудный счет — счет, на котором банки учитывают предоставление и возврат кредитов. Ссудные счета подразделяют на простые и специальные. Кредитование по простому счету, как правило, является кредитованием по остатку; кредитование по спецссудному счету — кредитование по обороту.

6. Карточный счет (специальный карточный счет) — счет, открываемый банкомат для учета, совершенных клиентом операций с использованием банковской карты.

Виды счетов — Расчетный счет

В зависимости от потребностей обычного человека или представителя организации, например для ведения бизнеса, может понадобится тот иной вид. Но для начала рассмотрим принципы, по которому могут различаться между собой:

Но для начала рассмотрим принципы, по которому могут различаться между собой:

- По владельцу . Особенности каждого счета зависит от того, кто его открывает : физическое, индивидуальный предприниматель, организация (ООО, ЗАО и другие виды согласно текущему законодательству того или иного государства), а так же государственные структуры (например, судебные приставы, нотариусы или правоохранительные органы).

- По валюте. Далее различие зависит от валюты счета , которая будет на нем Номер.Выделяются рублевые, валютные (одна определенная валюта) и мультивалютные счета.

- По обороту. Счета физических или юридических лиц могут отличаться по их использованию в плане оборота денежных средств. Здесь выделяется:

- Обычный счет с помощью свободного снятия и пополнения.

- Не пополняемый или наоборот только имеющий возможность пополнения, но без снятия.

- Воспользуйтесь частичным снятия денежных средств до определенного минимума.Обычно такие виды счетв используются банковскими организациями при заключении кредитных договоров со своими клиентами.

Виды счетов в банке

В существующей банковской системе разновидность счетов большая. Перечислим основные из них:

- Текущий счет.

- Лицевой счет.

- Расчетный счет.

- Общий счет.

- Сберегательный счет.

- Застрахованный счет.

- Замороженный счет.

- Накопительный счет.

- Корреспондентский счет.

- Ссудный счет.

- Транзитный счет.

- Бюджетный счет.

- Валютный счет.

- Фондовый счет.

- Обезличенный или металлический счет.

- Депозитный счет.

- Карточный счет.

- Сводный счет.

- Счет доверительного управления.

- Контокоррентный счет.

- Онкольный счет.

- Фидуциарный счет.

Зачем нужен счет?

Ознакомившись со списком вышеизложенных счетов, можно сделать вывод, что такое количество банковских счетов обусловлено разнообразием отношений и конечной целью клиента при совершении операций с денежными средствами.Если подытожить сказанное, все счеиа можно обобщить до нескольких позиций: счета с различными видами управления; сберегательные счета или предназначенные для расходования и текущих операций в том или ином виде.

Виды текущих счетов — First Heartland Jysan Bank

АО «First Heartland Jýsan Bank» предлагает для юридических лиц, индивидуальных предпринимателей, крестьянских хозяйств, частных судебных исполнителей, частных нотариусов и адвокатов, профессиональных медиаторов следующие виды счетов:

Текущий счет в национальной платежной системе , предназначенной для расчетов с Вашими частями на территории Республики Казахстан, а также для налогов и других обязательных платежей в бюджет.

Текущий счет в иностранной валюте предназначен для расчетов в иностранной валюте как на территории Казахстана, так и за его пределами в соответствии с Законодательством РК. Банк оказывает услуги валютного контроля, в том числе — валютных услуг по вопросам законодательства, оформление паспортов, сделок и т.д.

Текущий счет в лимитированном режиме. Банк услуги по проведению мониторинга и контроля над состоянием текущих счетов филиалов Компании согласно представленному бюджету, утвержденного Компанией.Платежи со счета осуществляются в лимитированном порядке в соответствии с утвержденным месячным бюджетом.

Текущий счет в транзитном режиме для аккумулирования денег и дальнейшего перечисления на Ваш текущий счет. Данная услуга удобна для клиентов, имеющая разветвленную сеть филиалов и представительств на территории Казахстана.

Эскроу счет предназначен для депонирования на банковском счете денег на имя третьего лица с ограничением прав данного лица на банковское счету до наступления или выполнения им условий, определенных Клиентом.

Текущий счет в режиме контрольного счета НДС открывается плательщикам НДС и включает в себя:

- уплаты налога на добавленную стоимость в бюджет, включая налог на добавленную стоимость на импорт и за нерезидента;

- уплаты налога на добавленную стоимость поставщикам товаров;

- уплаты налога на добавленную стоимость покупателями (получателями) товаров;

- зачисления денег с иного банковского счета плательщика налога на добавленную стоимость.

порядок открытия счета в банке в 2021 году

Что такое текущий счет

Текущий счет или расчетный счет для физического лица — банковский счет, открываемый кредитным учреждением на основании договора банковского счета.

По текущему счету доступны такие операции:

- зачисление на текущий счет, внесенных через кассу банка наличных денежных средств как самим владельцем счета, так и третьими лицами

- выдача наличных денежных средств со счета

- зачисление на текущий счет клиента денежных средств, перечисленных со счетов третьих лиц или же с других счетов, открытых в том же банке или других банках

- переводы денежных средств со счета клиента на счета третьих лиц, а также собственные счета клиента, открытые в этом же банке или в других банках

- переводы денег с текущего счета на срочные вклады клиента банка

- осуществление конвертации валюты

- выдача справок и выписок по текущему счету

Нужно отметить, что текущее счет не предназначено для операций, связанных с предпринимательской деятельностью.

В одном банке одним клиентом может быть открыто сразу несколько текущих счетов. Это могут быть счета как в валютных тенге, так и в других доступных в том или ином банке валютах (долларах США, евро, российских рублях, китайских юанях и др.).

Порядок открытия счета в банке

Открытие текущего счета осуществляется при заключении договора банковского счета на основании заявления вашего заявления по форме, установленным кредитным учреждением, поданным в банк на бумажном носителе или в электронном виде.Это заявление в электронном виде, то оно должно быть с использованием электронной цифровой подписи или динамической идентификации. К тому же, заявление, содержит сведения, необходимые для надлежащей проверки вас, как клиента, в соответствии с Законом о ПОДФТ.

. предусмотрены договором банковского обслуживания между клиентом и банком.

Номером вашего банковского будет индивидуальный идентификационный код, который присваивается вам банковским учреждением.

На основании предоставленных вами при открытии текущего счета сведений, устанавливается налоговое резидентство клиента-физического. Осуществляется это банковским учреждением в соответствии с Законом о ПОДФТ.

Документы для открытия текущего счета

В зависимости от того, являются ли вы резидентом Республики Казахстан или нет, и в зависимости от того, на чье имя открывается текущее счет (на ваше имя или ни имя третьего лица), вам необходимо будет предоставить в кредитное учреждение такие документы:

Если текущий счет открывается на ваше имя, и вы открываете резидентом Республики Казахстан

- документ, удостоверяющий личность

Если текущий счет открывается на ваше имя, и вы нерезидентом Республики Казахстан

- документ, удостоверяющий личность

- регистрационное свидетельство для иностранцев и лиц без гражданства

Если текущий счет открывается на имя третьего лица-резидента Республики Казахстан

- документ, удостоверяющий личность

- нотариально удостоверенную доверенность на право открытия и (или) распоряжения текущего счетом, за исключением случаев, когда представление доверенности не требуется уполномоченному лицу в соответствии с законодательством (родителям или иным законным представителям)

- документ, удостоверяющий личность представителя

Если текущий счет открывается на имя третьего лица-нерезидента Республики Казахстан

- документ, удостоверяющий личность

- регистрационное свидетельство для иностранцев и лиц без гражданства

- нотариально удостеренную доверенность на право открытия и (или) распоряжения текущего счетом, за исключением случаев, когда представление доверенности не требуется уполномоченному лицу в соответствии с законодательством (родителям или иным законным представителям)

- документ, удостоверяющий личность представителя

В каком банке лучше открыть счет

Выбор кредитного учреждения для открытия счета — дело важное и довольно таки ответственное. Ведь, открывая счет в том или ином банке, вы доверяете ему не только свои деньги, но и время.

Ведь, открывая счет в том или ином банке, вы доверяете ему не только свои деньги, но и время.

При выборе банка для открытия счета стоит обратить внимание на такие моменты:

Надежность банка. Этот фактор является одним из основных при выборе банка. Ибо никому не хочется нести свои кровные деньги в кредитное учреждение, которое вот-вот может лишится лицензии из-за неудовлетворительных финансовых результатов своей деятельности. Поэтому, прежде чем использовать в тот или иной банк, желательно ознакомится с использованием показателями его деятельности.

Ознакомиться с актуальными рейтингами банков Республики Казахстан по основным финансовым показателям (активы, прибыль, вклады физических и юридических лиц, кредитный портфель) можно по основным финансовым показателям.

Качество и скорость обслуживания. Немаловажный фактор, от которого зависят ваши отношения с банком. Ведь всегда приятней иметь дело с банкоматом, в котором вежливый и компетентный персонал, продукты быстро и вовремя, переводы производятся без задержек, а лично вас ценят и уважают, как клиента.

Территориальное расположение. Наличие широкой филиальной сети у банка. Наличие его отделения от вашего дома — это дополнительные баллы в пользу выбора такого банка. Ведь при необходимости вы всегда можете обратиться в банк не затрачивая при этом много времени на дорогу.

Тарифы. Важный и, наверное, в первую очередь, интересующий всех фактор. Ведь, при возможности, все хотят платить как можно меньше.Поэтому, прежде чем выбирать какой-то банк, ознакомьтесь с его тарифами. Информацию по тарифам можно найти, как правило, на сайте того или иного кредитного учреждения.

Интернет-банкинг. Наличие хорошего интернет-банкинга сделает вашим счетом более легким и посещением. Вы всегда будете в курсе всех движений по вашему счету. Сможете требовать переводы и платежи не выходя из дома и по более тарифам.

Стоимость открытия счета , комиссия за переводы и снятие наличных

Банк | Стоимость открытия счета | Комиссия за перевод денег внутри банка | Комиссия за перевод денег в другие банки | Комиссия за снятие наличных денежных средств |

Народный банк Казахстана | 0 тенге | 0,2% от суммы, мин. | 0,5% от суммы, мин. 500 тенге, макс. 3 000 тенге | 1% от суммы |

Сбербанк России . | 0 тенге | 350 тенге | 0,25% от суммы, мин. 600 тенге, макс. 3 100 тенге | 1% от суммы |

Каспи Банк | 0 тенге | не указано | не указано | 0,95% от суммы |

ForteBank | 0 тенге | 0,2% от суммы, мин.500 тенге, макс. 3 500 тенге | 0,3% от суммы, мин. 500 тенге, макс. 5 000 тенге | 0,75% от суммы, мин. 200 тенге |

ЦентрКредит | 500 тенге | 0,2% от суммы, мин. 300 тенге, макс. 1 500 тенге | 0,3% от суммы, мин. | 1% от суммы |

АТФБанк | 500 тенге | 0,2% от суммы, мин.300 тенге, макс. 3 000 тенге | 0,5% от суммы, мин. 500 тенге, макс. 4 000 тенге | 0,75% от суммы, мин. 200 тенге |

Евразийский банк | 0 тенге | 0,3% от суммы, мин. 650 тенге, макс. 5 000 тенге | 0,35% от суммы, мин. 700 тенге, макс. 7 500 тенге | 0,9% от суммы |

Цеснабанк | 500 тенге | 0,2% от суммы, мин.300 тенге, макс. 5 000 тенге | 0,5% от суммы, мин. 1 500 тенге, макс. 15 000 тенге | 1% от суммы, мин. 150 тенге |

Банк РБК | 0 тенге | 200 тенге | 0,3% от суммы, мин. | 0,7% от суммы |

Альфа-Банк | 0 тенге | 1 250 тенге | 1% от суммы, мин.1 500 тенге, макс. 5 000 тенге | 1% от суммы, мин. 500 тенге |

Алтын Банк | 0 тенге | 0 тенге | 2 000 тенге | 0,7% от суммы, мин. 500 тенге |

Нурбанк | 400 тенге | 300 тенге | 0,25% от суммы, мин.450 тенге, макс. 1 500 тенге | 0,7% от суммы |

Банк Хоум Кредит | 0 тенге | 0 тенге | 0,25% от суммы, мин. 250 тенге, макс. 750 тенге | 0,3% от суммы, мин. 200 тенге |

Банк Китая Казахстан | 0 тенге | 0,2% от суммы, мин. | 1% от суммы, мин. 200 тенге, макс. 2 500 тенге | 0,5% от суммы, мин. 500 тенге, макс. 3 000 тенге |

ВТБ Банк | 0 тенге | 0,2% от суммы, мин. 300 тенге, макс. 1 500 тенге | 0,3% от суммы, мин. 500 тенге, макс. 3 000 тенге | 1% от суммы, мин. 100 тенге |

Торгово-промышленный банк Китая в г. Алматы.Алматы | 5 000 тенге | 0 тенге | 300 тенге | 0 тенге |

Банк Тенгри | 0 тенге | 500 тенге | 0,2% от суммы, мин. 500 тенге, макс. 2 999 тенге | 0,89% от суммы, мин. 250 тенге |

Банк Kassa Nova | 0 тенге | 0 тенге | 0,3% от суммы, мин. | 1% от суммы |

АзияКредит Банк | 0 тенге | 100 тенге | 250 тенге | 0,5% от суммы |

Капитал Банк Казахстан | 0 тенге | 100 тенге | 300 тенге | 0,2% от суммы, мин.100 тенге |

KZI Bank (Казахстан Зират Интернешнл) | 0 тенге | 0 тенге | 0,3% от суммы, мин. 250 тенге, макс. 3 000 тенге | 0,3% от суммы, мин. 250 тенге |

Шинхан Банк Казахстан | 0 тенге | 0 тенге | 300 тенге | 0 тенге |

Исламский Банк «Аль-Хилаль» | 0 тенге | 0 тенге | 300 тенге | 0,5% от суммы |

Национальный Банк Пакистана | 0 тенге | 0 тенге | 0,3% от суммы | 0,5% от суммы |

300 тенге, макс. 2 000 тенге

300 тенге, макс. 2 000 тенге 500 тенге, макс. 5 000 тенге

500 тенге, макс. 5 000 тенге 800 тенге, макс. 4 000 тенге

800 тенге, макс. 4 000 тенге 100 тенге, макс. 1 000 тенге

100 тенге, макс. 1 000 тенге 300 тенге, макс. 5 000 тенге

300 тенге, макс. 5 000 тенге Как видим, с выше представленной таблицы большинства банков Республики Казахстан не взимают комиссию за открытие счета. 1/3 банков не взимает комиссию за переводы внутри банка. И лишь единицы (Шинхан Банк Казахстан, Торгово-промышленный банк Китая в г. Алматы) не взимают комиссию за снятие наличных. А вот внешние переводы являются во всех представленных банках платными.

1/3 банков не взимает комиссию за переводы внутри банка. И лишь единицы (Шинхан Банк Казахстан, Торгово-промышленный банк Китая в г. Алматы) не взимают комиссию за снятие наличных. А вот внешние переводы являются во всех представленных банках платными.

Чем отличается текущий счет от депозитного и карточного

Многие задаются вопросом: чем отличается текущий счет от карточного? Если говорить просто, то карточный счет — это и есть тот же текущий счет, только с выпущенным к нему платежным инструментом — пластиковой картой.Наличие карты дает возможность рассчитываться в торгово-сервисной сети, снимать деньги в банкоматах в любое время суток не обращаясь, при этом, в отделение банка. Чего не скажешь по текущему счету, где для получения наличных денег необходимо обращаться в банк, и только в рабочее время. Когда фигурируют расчеты на общую сумму, то лучше и безопаснее использовать, как уверенные специалисты банка, текущий счет.

Если же говорить об отличиях между текущим и депозитным счетом, то первое, что приходит на ум простому обывателю, это то, что по депозитному счету начисляются проценты. По текущему счету, как правило, проценты не начисляются. Но преимуществом текущего счета перед депозитным является свобода доступа к денежным средствам. Имеется возможность текущий вы в любой момент воспользоваться своими счетами деньгами. Чтобы же снять деньги с депозитного счета, вам необходимо будет дождаться окончания его срока действия.Или же досрочно расторгнуть договор банковского вклада (если это предусмотрено условиями) и только тогда получить к деньгам, при этом теряя часть или всю сумму начисленных процентов.

По текущему счету, как правило, проценты не начисляются. Но преимуществом текущего счета перед депозитным является свобода доступа к денежным средствам. Имеется возможность текущий вы в любой момент воспользоваться своими счетами деньгами. Чтобы же снять деньги с депозитного счета, вам необходимо будет дождаться окончания его срока действия.Или же досрочно расторгнуть договор банковского вклада (если это предусмотрено условиями) и только тогда получить к деньгам, при этом теряя часть или всю сумму начисленных процентов.

1080-сон 10.11.2001. ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О БАНКОВСКИХ СЧЕТАХ, ОТКРЫВАЕМЫХ В БАНКАХ РЕСПУБЛИКИ УЗБЕКИСТАН

_____________________________ филиалу _______________________________ банка (наименование банка) от __________________________________ _____________________________________ (фамилия, имя, отчество заявителя) |

ЗАЯВЛЕНИЕ

Прошу открыть счет

_________________________________________________________

(депозит до востребования, срочный, сберегательный депозит и др. )

)

в ________________________________________________________

(на обозначение валюты)

на имя

_________________________________________________________

(на имя владельца)

Сообщаю образец моей подписи (подписи уполномоченного имени),

_________________________________________________________

911является обязательной при совершении операций по моему счету № ____________________________________________________.

Дата «___» _______ 20__ г. | _______________________ (подпись владельца счета) |

ОТМЕТКА БАНКА

Документы по открытию счета проверил главный бухгалтер

до _________________________________________________________

депозитша открыть

до _________________________________________________________

депозитша открыть

востребования, срочный, сберегательный депозит и др.