Инвестируйте в паевые инвестиционные фонды (ПИФ). Готовые инвестиционные портфели от УК «Райффайзен Капитал»

Выбор клиентов

Готовый портфель из акций компаний США

Выбор клиентов

Портфель из акций сырьевых компаний

Выбор клиентов

Готовый портфель из акций компаний США

Выбор клиентов

Портфель из акций сырьевых компаний

Выбор клиентов

Готовый портфель из акций компаний США

Как работает ПИФ

1

Мы создаем паевой инвестиционный фонд (ПИФ)

2

Вы покупаете паи — долю в фонде

3

Мы торгуем активами фонда. Растет цена активов — растет цена ваших паев

4

Вы продаете паи. Ваш доход — разница между покупкой и продажей паев

Мы создаем паевой инвестиционный фонд (ПИФ)

Мы торгуем активами фонда. Растет цена активов — растет цена ваших паев

Растет цена активов — растет цена ваших паев

Вы продаете паи. Ваш доход — разница между покупкой и продажей паев

Зачем инвестировать в ПИФ?

Снизить риски инвестиций

за счет использования разных инструментов: депозит, ценные бумаги, недвижимость, валюта и другие

Довериться профессионалам

и инвестировать в ценные бумаги без специальных знаний и без необходимости в активном управлении

Упростить покупку активов

и инвестировать сразу во множество компаний, которые связывает общая идея фонда

Снизить риски инвестиций

за счет использования разных инструментов: депозит, ценные бумаги, недвижимость, валюта и другие

Довериться профессионалам

и инвестировать в ценные бумаги без специальных знаний и без необходимости в активном управлении

Упростить покупку активов

и инвестировать сразу во множество компаний, которые связывает общая идея фонда

Вопросы и ответы

Как работает ПИФ?

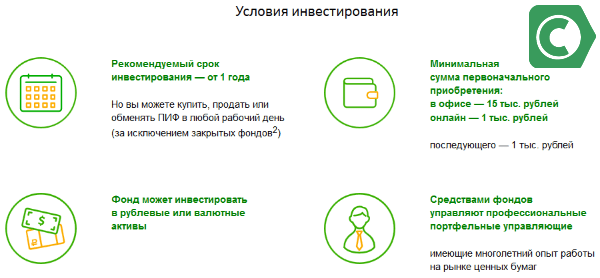

Как инвестировать в ПИФ?

Как вывести средства?

Какие расходы и комиссии?

Какое налогообложение и налоговые льготы?

Какие риски инвестирования?

131 млрд ₽

объём активов под управлением

Топ-5

на рынке ПИФ по объёму привлечённых средств

120 лет

на европейском рынке

Рейтинг AAA. am

am

максимальная надежность УК от Национального рейтингового агентства

Лучшая УК

Сертификаты ФСФР

профессиональные управляющие с большим опытом на российском рынке

Задайте вопрос

Паевые инвестиционные фонды — как работают, как устроен ПИФ, риски

Паевой инвестиционный фонд (ПИФ) – это объединение денег разных владельцев лиц для совместных инвестиций.

Инвестиционный пай – доля в имуществе, портфеле инвестиций, ПИФа. Собственность Фонда не делится по паям, но каждый пай имеет свою цену и дает право на доход от инвестиций.

Владельцы паев в Инвестиционном фонде называются пайщиками. Прибыль пайщика пропорциональна количеству паев.

Пайщиком может быть и физическое лицо, и организация. Для участия в ПИФе российская регистрация не обязательна.

Все паи в ПИФе имеют равную стоимость, и дают своим владельцам одинаковые права. Большое количество паев в определенных случаях дает возможность влиять на работу ПИФа.

Пай в ПИФе можно:

- погасить, т.е. вернуть обратно в Фонд и получить деньги по заранее оговоренной номинальной цене;

- продать другому лицу по рыночной цене.

Как устроен ПИФ?

ПИФ это не юридическое лицо, а имущественный комплекс. Всеми его инвестициями, привлечением средств и т.д., занимается Управляющая компания (УК). УК может руководить несколькими ПИФами, но один ПИФ подчиняется только одной УК.

Вклад «МКБ. 30 лет»Московский Кредитный Банк, Лиц. № 1978

до 8.7%

ставка в год

от 30 тыс ₽

на срок от 1 дн.

Подать заявку

- Специальный депозитарий – следит за правильностью операций со средствами ПИФа.

- Специализированный регистратор учитывает права участников Фонда на паи.

- Агент занимается продажей и покупкой паев.

- Независимый аудитор контролирует правильность бухгалтерского учета в ПИФе.

Такая структура и государственный контроль защищает интересы пайщиков от злоупотреблений и ошибок со стороны Управляющей компании и других лиц.

Операции на бирже, покупку/продажу активов в интересах ПИФа совершает Брокер.

В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Пайщик ПИФа знает, куда вложены его средства, в отличие от вкладов.

- Пайщику ПИФа не гарантирован доход, но он получает долю в прибыли от инвестиций Фонда.

Благодаря этому пайщик ПИФа может заработать неограниченно много, но может и потерять.

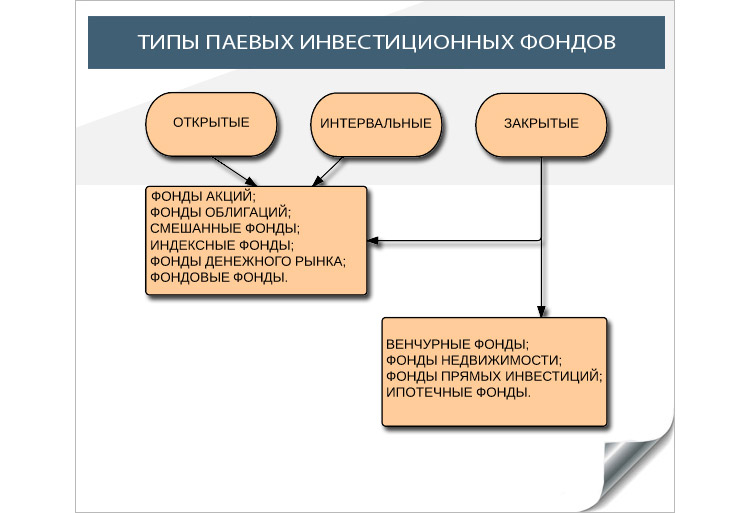

Какими бывают ПИФы, их отличия?

Классифицировать паевые инвестиционные фонды можно по способу обращения с паями и по направлению инвестиций.

Бывают:

- Закрытые ПИФы;

- Интервальные ПИФы;

- Открытые ПИФы.

Вклад «Накопительный счет»МКБ Банк, Лиц. № 1978

№ 1978

до 7.5%

ставка в год

от 1 ₽

Подать заявку

Каждая из категорий имеет не только отличия в работе, но и свои законодательные ограничения.

Закрытые ПИФы

Их организуют на определенный срок, часто для реализации конкретного инвестиционного проекта. Пайщики вкладывают деньги, до конца срока, обычно на несколько лет, и не могут погасить паи до этого времени.

Поскольку погашение паев будет только в конце срока, держать свободные деньги на счету нет необходимости. Все деньги Фонда вкладываются в дело и приносят доход.

Для быстрых заработков Закрытые ПИФы не подходят. Но именно такие фонды дают максимальную прибыль.

Минимальная цена пая в закрытом Фонде чаще всего велика. Начинающие инвесторы и случайные люди в закрытые ПИФы попадают редко.

Интервальные ПИФы

Интервальные фонды отличаются от закрытых тем, что их паи можно погашать не в конце срока, но через определенные промежутки времени.

Вкладывать все средства такого Фонда в один долгосрочный проект нельзя, т.к. нужны свободные средства в период выплат.

Вклад «Накопительный счет «Управляй процентом»»Газпромбанк, Лиц. № 354

до 9%

ставка в год

от 1 ₽

Подать заявку

Интервальным фондам разрешается инвестировать весь капитал в ценные бумаги, а половину из них могут составлять низколиквидные инструменты.

Доход Интервальных фондов обычно ниже, чем у закрытых, из-за меньших сроков инвестирования. Но вступить в Интервальный фонд проще, т.к. стоимость пая обычно ниже.

Открытые ПИФы

Открытые фонды отличаются тем, что их паи можно постоянно покупать и гасить. Заявка на приобретение и возврат пая исполняется за несколько дней. Паи Открытых фондов перепродаются на вторичном рынке.

Открытые фонды вынуждены оставлять на счете определенные суммы для быстрого погашения паев, а это уменьшает объем инвестиций и доход. Потребность в свободных деньгах не позволяет инвестировать значительную долю капитала в долгосрочные проекты.

Потребность в свободных деньгах не позволяет инвестировать значительную долю капитала в долгосрочные проекты.Однако паи Открытых фондов имеют наименьшую стоимость.

Классификация по другим параметрам

ПИФы также классифицируются по направлению инвестиций. А от объекта вложений зависят степень риска, обычный уровень дохода, стиль работы и др.

Закрытыми ПИФами обычно становятся:

- ПИФы прямых инвестиций.

- ПИФы недвижимости;

- Фонды венчурных инвестиций;

- Рентные фонды;

- Кредитные ПИФы;

- Ипотечные ПИФы;

Есть фонды, которые могут быть и закрытыми, и открытыми, и интервальными. К ним относятся:

- Хедж фонды.

- ПИФы товарного рынка;

- ПИФы смешанных инвестиций;

- ПИФы облигаций;

- ПИФы денежного рынка;

- ПИФы акций;

- Индексные фонды;

Как работают деньги в ПИФе?

Деньги клиента в Паевом инвестиционном фонде работают, по сути, также как при доверительном управлении или прямом контракте с брокером. Но деятельность ПИФов можно ясно структурировать по пунктам:

Но деятельность ПИФов можно ясно структурировать по пунктам:

- Клиент покупает пай в ПИФе.

- Деньги за пай поступают на счет ПИФа в банке.

- Управляющая компания дает указание брокеру о покупке определенных активов.

- Деньги переводятся на счет брокера.

- Брокер покупает нужные бумаги и переводит их на хранение в Специальный депозитарий.

- Купленные бумаги растут в цене или на них начисляется прибыль.

- Подорожавшие ценные бумаги продаются брокером.

- Деньги от продажи возвращаются на счет ПИФа.

- ПИФ погашает паи или пускает средства в новый оборот.

Для пайщика это пассивный заработок. От него требуется лишь вложить деньги, все остальное может происходить без активных усилий.

Кроме этого у пайщиков есть возможность зарабатывать на перепродаже пая как ценной бумаги. Однако есть паи, ограниченные в обороте, это следует выяснять заранее.

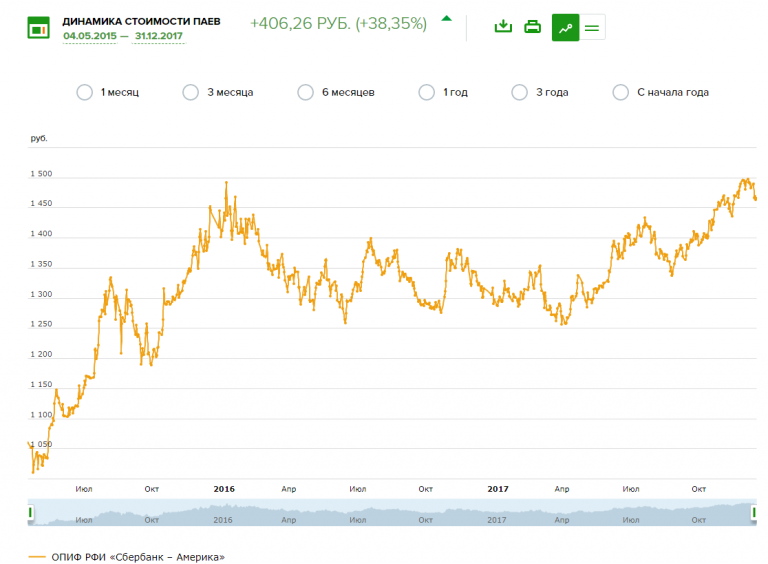

Паи в ПИФе, также как акции, поднимаются в цене, когда дела у Фонда идут успешно и падают при неудачах. Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

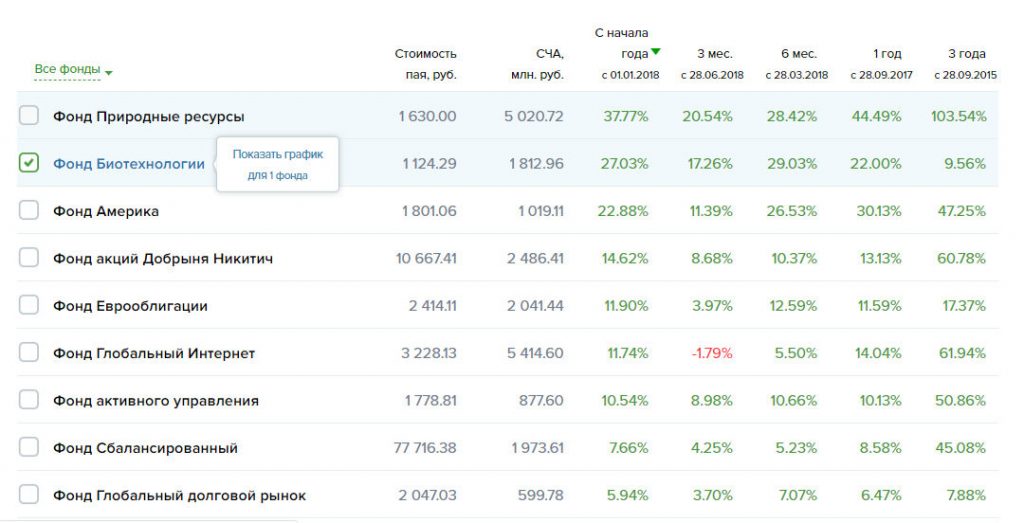

Какие ПИФы сколько зарабатывают?

Судить о доходности разных ПИФов можно лишь по прошлым показателям. Так в стабильные для российского рубля периоды можно проследить связь между стратегией инвестирования и средней доходностью:

- ПИФы с консервативной стратегией, с высокой долей облигаций и других надежных активов, давали в среднем 10,7% в год.

- ПИФы с умеренным риском, вкладывающие в акции с до 60% портфеля, давали 12,1% в год.

- ПИФы с агрессивными инвестициями, доля акций до 90%, приносили 14,2% в год.

Показатели лидеров рынка бывают выше. Вот список самых доходных российских ПИФов за три разных периода:

За март 2020 года | |

ПИФ | % прироста |

Газпромбанк — Золото | 22,59% |

Золотой эталон | 22,08% |

Открытие – Золото | 22,05% |

Ингосстрах – драгоценные металлы | 21,87% |

ТКБ Инвестмент Партнерс – Золото | 21,49% |

За 2019 год | |

ПИФ | % прироста |

Алёнка – Капитал | 47,49% |

Солид – Индекс МосБиржи | 39,95% |

БСПБ – Сбалансированный | 38,17% |

ВТБ – Фонд Акций | 38,04% |

Харизматичные акции | 37,65% |

За последние 5 лет, по состоянию на конец марта 2020 года | |

ПИФ | % прироста |

УРАЛСИБ Энергетическая перспектива | 263,79% |

Апрель Капитал – Акции сырьевых компаний | 169% |

Апрель Капитал – Акции | 153,91% |

ВТБ – Фонд Акций инфраструктурных компаний | 152,37% |

Агидель — акции | 150,21% |

Сразу видно, что разное время максимальную выгоду давали разные активы:

- за пятилетку в общем – сырье и энергетика;

- в течение 2019 года лидировали смешанные фонды, с вложениями в акции;

- в марте 2020 года, при обвале мирового и российского рынков – много зарабатывали только на драгоценных металлах.

Но обратим внимание на прирост в марте 2020 года, общее падение увеличило капитал инвесторов в золото на более чем на 20%.

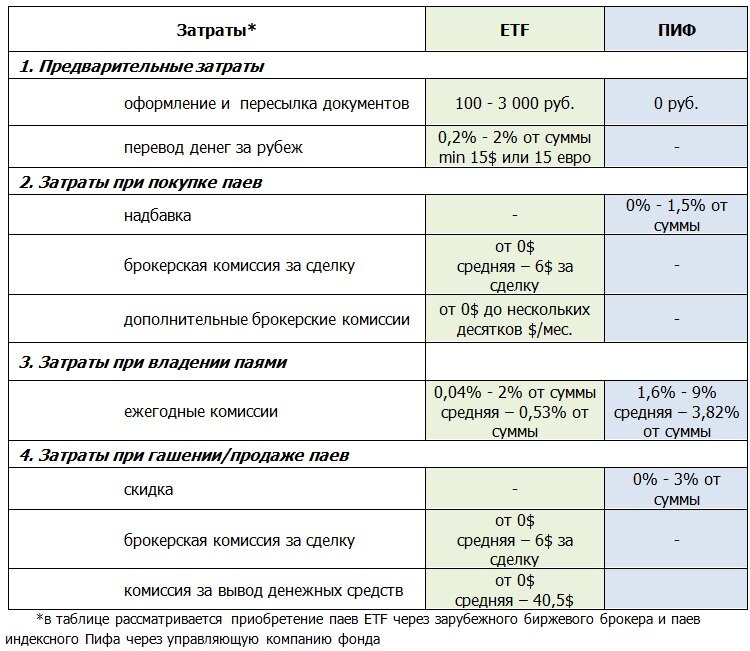

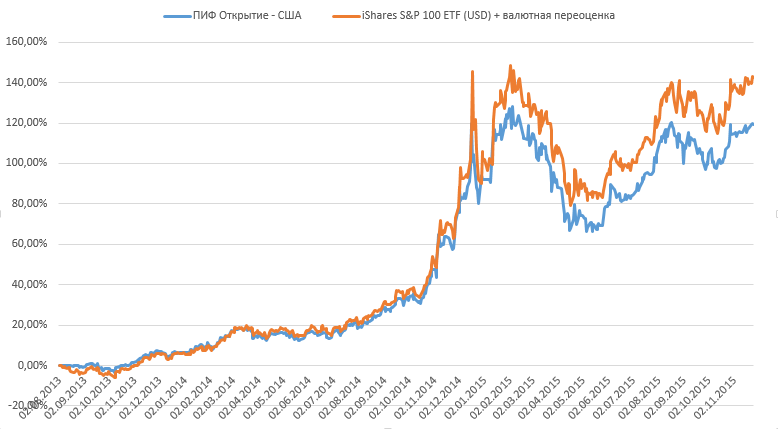

Оценить таким же образом иностранные фонды труднее. Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других.

Вот 5 крупных фондов ETF выбранных по объему торгов за последние 3 месяца:

Название фонда | Доходность с начала 2020 года |

SPDR S & P 500 ETF | 25,40% |

VanEck Vectors Gold Miners ETF | 26,80% |

iShares MSCI Emerging Markets ETF | 10,30% |

Financial Select Sector SPDR Fund | 26,20% |

VelocityShares Daily 2x VIX Short Term ETN | -88,70% |

Все это известные компании, каждая со своим направлением и стратегией инвестирования. Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Риски Паевых инвестиционных фондов

По сочетанию риска и дохода, вложение в надежный ПИФ выгодней депозита, хотя возврат средств не гарантирован. Еще надежнее – покупка паев в разных ПИФах с разным объектом инвестирования. Риски Паевого инвестиционного фонда частично компенсируются при вложении на срок в 3-5 лет и более.

Часто задаваемые вопросы

Во что могут инвестировать паевые инвестиционные фонды?

Паевые инвестиционные фонды вкладывают средства в различные типы активов. В частности:

- в акции частных и государственных компаний;

- в облигации;

- в высоко рисковые (венчурные) фонды;

- фонды недвижимости – строительство с нуля, аренда, перепродажа.

Как правило, многие компании формируют клиентские портфели. Сочетающие инвестиции с гарантированным доходом и минимальными рисками с потенциально прибыльными, но не всегда оправданными вложениями.

Сочетающие инвестиции с гарантированным доходом и минимальными рисками с потенциально прибыльными, но не всегда оправданными вложениями.

Что советуют опытные инвесторы по поводу инвестиций в ПИФы?

Основное правило ПИФа – «не хранить все яйца в одной коробке». Даже самые надежные вложения могут не оправдать ожиданий и принести потери. Необходимо тщательно продумать портфель, его состав, учитывая сумму, срок размещения и допустимые убытки. Составить сбалансированный ПИФ может только специалист: менеджер по портфельным инвестициям или брокер.

Как правильно выбрать ПИФ?

Паевые инвестиционные фонды представляют форму коллективных инвестиций, подходящих для новичков и людей, которые далеки от финансовой сферы. При выборе ПИФ важно учесть:

- сумму, планируемую к размещению;

- период вложения средств в ПИФ;

- допустимую степень риска;

- необходимую доходность.

Калькулятор взаимных фондов: узнайте, во сколько вам обойдутся сборы

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Плата за паевые инвестиционные фонды может съедать ваши доходы. Убедитесь, что вы знаете, сколько вы платите за сборы с помощью нашего калькулятора.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

С тысячами взаимных фондов на рынке, как вы решаете, какой фонд купить? Анализ комиссий, которые могут подорвать долгосрочную доходность, – хороший способ оценить свой выбор.

Как пользоваться калькулятором взаимных фондов

Введите первоначальную сумму инвестиций.

Внесите ежегодный взнос, если планируете (как советуют специалисты) делать регулярные новые инвестиции. Многие взаимные фонды имеют минимальные первоначальные инвестиции, но брокеры часто отказываются от этого минимума, если вы делаете ежемесячные депозиты.

Укажите, сколько лет вы планируете инвестировать в фонд. Чем длиннее временной горизонт, тем больше потенциальная доходность.

Введите приблизительную годовую доходность взаимного фонда.

(Вы можете найти исторические результаты фонда в Интернете, но помните: прошлые результаты не гарантируют будущих результатов.)Наконец, добавьте ежегодные сборы, известные как коэффициент расходов взаимного фонда. Более низкие комиссии означают, что больше ваших денег останется инвестированным для потенциального долгосрочного роста.

(Вы можете найти исторические результаты фонда в Интернете, но помните: прошлые результаты не гарантируют будущих результатов.)

(Вы можете найти исторические результаты фонда в Интернете, но помните: прошлые результаты не гарантируют будущих результатов.)Если вам не нравятся комиссии, которые вы видите, биржевые фонды часто имеют более низкие коэффициенты расходов, чем обычные взаимные фонды.

Важное примечание. В этом калькуляторе предполагается, что вы покупаете только фонды без нагрузки и без комиссии за транзакцию — взаимные фонды, которые не взимают комиссию с продажи или комиссию за покупку или продажу акций. (Подробнее о комиссиях взаимных фондов можно прочитать здесь).

Прежде чем купить взаимный фонд (или любую инвестицию), вам необходимо иметь брокерский счет. Открыть счет просто, но у вас есть несколько вариантов: Узнайте больше из этого учебника о том, как открыть брокерский счет.

Узнать больше

Об авторе: Кевин Фойгт — бывший писатель-инвестор NerdWallet. Он освещал финансовые вопросы более 20 лет, в том числе для The Wall Street Journal и CNN.com. Читать дальше

Аналогично…

Найдите лучшего брокера

Ознакомьтесь с подборкой NerdWallet для лучших брокеров 2022 года. буду присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Самые эффективные взаимные фонды за октябрь 2022 года

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это лучшие фонды акций США, основанные на пятилетней доходности.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Когда мы покупаем взаимные фонды, нам, естественно, любопытно: какие из них работают сегодня лучше всего?

Хотя это обычное место для начала поиска, помните, что вы делаете покупки на завтра, когда ищете лучшие взаимные фонды. Лучшие результаты в краткосрочной перспективе не всегда становятся победителями в долгосрочной перспективе. Лучшие взаимные фонды для вашего портфеля не обязательно будут лучшими для ваших родителей, братьев, сестер или соседей.

Лучшие результаты в краткосрочной перспективе не всегда становятся победителями в долгосрочной перспективе. Лучшие взаимные фонды для вашего портфеля не обязательно будут лучшими для ваших родителей, братьев, сестер или соседей.

Наиболее эффективные паевые инвестиционные фонды США

Чтобы определить лучшие взаимные фонды с точки зрения доходности за пять лет, мы рассмотрели фонды акций США, открытые для новых инвесторов, с низкими затратами (коэффициент расходов 1% или менее) и минимальными инвестиционными требованиями в размере 3000 долларов США или менее.

Чтобы узнать больше о том, как выбрать взаимный фонд, перейдите к этому разделу.

Тикер | Название фонда | Доходность за 5 лет | 110127 | 10,58% |

|---|---|---|

Johnson Equity Доход | 0120% | |

0120%. Рост дивидендов T. Rowe Price | ||

Fidelity Large Cap Core Enhanced Index | ||

Goldman Sachs Core Inv | ||

Parnassus Core Equity Investor | ||

T. Rowe Price Dividend Growth Advisor | ||

Sarofim Equity | ||

T. Rowe Price U.S. Equity Research |

26%

26%Данные актуальны на 3 октября 2022 года и предназначены только для информационных целей. Пенсионные и институциональные фонды были исключены.

Как выбрать лучшие взаимные фонды для вас

NerdWallet рекомендует инвестировать в основном через взаимные фонды, особенно индексные фонды, которые пассивно отслеживают рыночный индекс, такой как S&P 500. Вышеупомянутые взаимные фонды активно управляются, что означает, что они пытаются превзойти показатели фондового рынка — стратегия, которая часто терпит неудачу.

Когда вы будете готовы инвестировать в фонды, вот что нужно учитывать:

Решите, инвестировать ли в активные или пассивные фонды, зная, что как производительность, так и затраты часто благоприятствуют пассивному инвестированию.

Понимание и тщательный анализ комиссий. Брокер, который предлагает взаимные фонды без комиссии за транзакцию, может помочь сократить расходы.

Создавайте и управляйте своим портфелем, проверяя и перебалансируя свой набор активов раз в год.

Реклама

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. |

Учите больше | УЧИТАТЬ БОЛЬШЕ | УЧИТЕЛЬНО |

FEES$ 0,9016 9 0005 PRODE FOR для онлайн онлайн онлайн онлайн онлайн онлайн онлайн онлайн. за сделку | Комиссия$0 за сделку | |

Минимум счета$0 | Account minimum$0 | |

Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений.

Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений.Average mutual fund return

Managing your portfolio also means managing your expectations, and different types of mutual funds should bring different expectations для возвратов.

Взаимные фонды акций = более высокая потенциальная доходность (или убытки)

Взаимные фонды акций, также известные как взаимные фонды акций, приносят самые высокие потенциальные вознаграждения, но также и более высокие неотъемлемые риски — и разные категории взаимных фондов акций несут разные риски .

Например, доходность быстрорастущих фондов с крупной капитализацией обычно более изменчива, чем, скажем, фонды фондовых индексов, которые стремятся соответствовать доходности эталонного индекса, такого как S&P 500. (Узнайте больше о фондовых паевых инвестиционных фондах по сравнению с индексные фонды.)

Взаимные фонды облигаций = более низкая доходность (но меньший риск)

Взаимные фонды облигаций, как следует из названия, инвестируют в ряд облигаций и обеспечивают более стабильную норму прибыли, чем фонды акций. В результате потенциальная средняя доходность ниже.

Инвесторы в облигации покупают государственные и корпоративные долговые обязательства с установленным сроком погашения и процентной ставкой. Хотя никто не может предсказать будущую доходность фондового рынка, облигации считаются более безопасными инвестициями, поскольку правительства и компании обычно возвращают свой долг (если только одна из них не обанкротится).

Хотя никто не может предсказать будущую доходность фондового рынка, облигации считаются более безопасными инвестициями, поскольку правительства и компании обычно возвращают свой долг (если только одна из них не обанкротится).

Взаимные фонды денежного рынка = самая низкая доходность, самый низкий риск

Это взаимные фонды с фиксированным доходом, которые инвестируют в высококачественные краткосрочные долговые обязательства. Они считаются одними из самых безопасных инвестиций, которые вы можете сделать. Фонды денежного рынка используются инвесторами, которые хотят защитить свои пенсионные сбережения, но при этом получать проценты — часто от 1% до 3% в год. (Подробнее о фондах денежного рынка.)

Сосредоточьтесь на том, что важно

Погоня за прошлыми достижениями может быть естественным инстинктом, но часто неправильным, когда вы делаете ставку на свое финансовое будущее. Взаимные фонды являются краеугольным камнем стратегии «купи-и-держи» и других пенсионных инвестиционных стратегий.

Перескакивание с одной акции на другую в зависимости от результатов — это тактика зеркального обзора, которая редко приводит к большим прибылям. Это особенно верно для взаимных фондов, где каждая транзакция может привести к затратам, которые сведут на нет любые долгосрочные выгоды.

Важно учитывать, какую роль любой взаимный фонд, который вы покупаете, будет играть в вашем общем портфеле. Взаимные фонды по своей природе диверсифицированы, поскольку они инвестируют в несколько компаний (а не покупают акции только одной). Это разнообразие помогает распределить риск.

Вы можете создать разумный диверсифицированный портфель, включив всего несколько хорошо подобранных взаимных или биржевых фондов, а также ежегодные проверки для точной настройки своего инвестиционного комплекса.

Ни автор, ни редактор не занимали должности в вышеупомянутых инвестициях на момент публикации.

Об авторах: Кевин Фойгт — бывший писатель-инвестор NerdWallet.