Накопительный счет ВТБ24: условия, проценты

Максимум стабильного дохода от вложенных сбережений позволяет вкладчикам банка накопительный счет ВТБ 24. Особенностью данного предложения является предоставленная возможность распоряжаться своими вложениями, сохраняя высокую доходность.

Особенности предложения

При открытии накопительного счета в банке ВТБ 24 нет необходимости накапливать значительную сумму для того, чтобы обеспечить высокую ставку. Этот вариант допускает получение дохода от небольших сбережений с возможностью накопления средств. Данное преимущество служит основным различием от обычного вклада, размещаемого в определенной сумме на установленный договором срок.

Данная программа представляет собой особую копилку, которой можно периодически пользоваться для покрытия своих финансовых нужд без необходимости закрытия, переоформления счета, без риска потери уже рассчитанных процентов.

Наиболее удобно открыть накопительный счет в ВТБ тем, кто получает зарплату на карточку.

Статья в тему: обзор золотой зарплатной карты ВТБ 24

К преимуществам накопительного счета ВТБ 24 относится также возможность управления своими финансами не покидая дома. К услугам вкладчиков работа через личный кабинет интернет-банка. В любое время суток клиенты могут беспрепятственно распоряжаться своими накоплениями на рублевом или валютном депозите, не беспокоясь о потере начисленных процентов по накопительному счету.

Фактически данная программа предлагает тот же доход, что и обычный банковский вклад, сохранив при этом функционал обычного счета. Чтобы процентная прибыль не уменьшалась, достаточно поддерживать определенный уровень сбережений и производить по мере возможности пополнение.

В отличие от других форм инвестиций для физических лиц, средства покрыты страхованием вкладов, что гарантирует получение дохода и сохранение сбережений вне зависимости от положения банка ВТБ 24.

Основные правила использования накопительного счета

При подключении к программе для хранения накоплений следует ознакомиться с основными привилегиями и правилами использования:

- Поступление средств производится автоматически, при поступлении зарплатных перечислений, либо отдельно при посещении отделения.

- Счет пополняемый. Благодаря настройке опции автоматического пополнения можно рассчитать день и сумму для самостоятельного перевода с дебетовой карты ВТБ банка.

- Начисление процентов на сумму происходит ежемесячно.

- Снятие суммы ничем не ограничено – можно полностью забрать средства либо использовать их частично, с сохранением накопленных процентов.

- Клиенты банка откроют счет без взимания дополнительной платы – через сотрудника отделения либо в личном кабинете, так как открыть накопительный вклад можно и при помощи интернет-банкинга.

- Условия годового обслуживания – бесплатно.

- Срок действия программы – по усмотрению клиента, без каких-либо ограничений.

- Первый вклад – любая сумма, которая и станет неснижаемым балансом.

- Последующие взносы не ограничены размером.

- Так как работает онлайн-банк в любое время дня, управлять своими финансами вкладчик может всегда.

Статья в тему: как узнать баланс карты ВТБ 24

Доходность по вложенным средствам

По истечении каждого месяц можно проследить, как начисляются проценты на остаток суммы в зависимости от периода депозита:

- 1 месяц – ставка 4,0% годовых;

- 3 месяца – 5,0%;

- 6 месяцев – 6,0%;

- 1 год – 8,5%.

Условия работы с мультикартой ВТБ 24

Повысить доход от сбережений можно, оформив банковский пластик, получивший название «мультикарта». При выпуске мультикарты с функцией сберегательного счета доход на остаток составит до 10,0% годовых.

Если клиент активно пользуется средствами по карточке, доход будет зависеть от сумм, затрачиваемых на приобретения в магазинах. Расчет доходности по пластику можно произвести, пользуясь удобным онлайн-калькулятором депозитов.

Расчет доходности по пластику можно произвести, пользуясь удобным онлайн-калькулятором депозитов.

Данная карта ВТБ 24 превосходит аналогичные варианты пластика по многим условиям:

- Бесплатное обслуживание.

- Бесплатное снятие наличности не только в родных банкоматах, но и любых других терминалах сторонних банков.

- Денежные переводы и платежи через интернет-банк по мультикарте без взимания комиссии.

- На остаток средств на мастер-счете начисляется 5% дохода.

Таким образом, использование данной программы никак не ограничивает клиента, позволяя при этом извлекать максимум гарантированного дохода от застрахованных сумм инвестиций.

ВТБ 24 Накопительный счёт, вклады

Вклад «Накопительный» от ВТБ — это удобный способ получения пассивного дохода в одном из самых надежных российских банков. Повысить доходность помогают капитализация и использование «Мультикарты». Благодаря данной программе, можно оплачивать товары и услуги, получая при этом до 1,5% на остаток по счёту. Пополнять счет можно на протяжении всего срока действия вклада. Чтобы выбрать для себя оптимальный депозит, следует рассмотреть всё про ВТБ 24 Накопительный счёт «Копилка» и вклады по другим программам.

Повысить доходность помогают капитализация и использование «Мультикарты». Благодаря данной программе, можно оплачивать товары и услуги, получая при этом до 1,5% на остаток по счёту. Пополнять счет можно на протяжении всего срока действия вклада. Чтобы выбрать для себя оптимальный депозит, следует рассмотреть всё про ВТБ 24 Накопительный счёт «Копилка» и вклады по другим программам.Накопительный счёт и другие вклады в ВТБ 24

В настоящий момент, банк ВТБ предоставляет следующие программы депозитов:- «Накопительный счёт»;

- вклад «Выгодный»;

- вклад «Пополняемый»;

- вклад «Время роста»;

- вклад Накопительный счет «Копилка»;

- вклад «Пенсионный» для военных пенсионеров;

- вклад «Комфортный».

Подробности по другим вкладам — проценты, калькулятор, отзывы — в статье Вклады ВТБ 24 для физических лиц в 2021 году.к содержанию ↑

Подробности по другим вкладам — проценты, калькулятор, отзывы — в статье Вклады ВТБ 24 для физических лиц в 2021 году.к содержанию ↑Накопительный счёт «Копилка» в ВТБ 24, условия в 2021 году

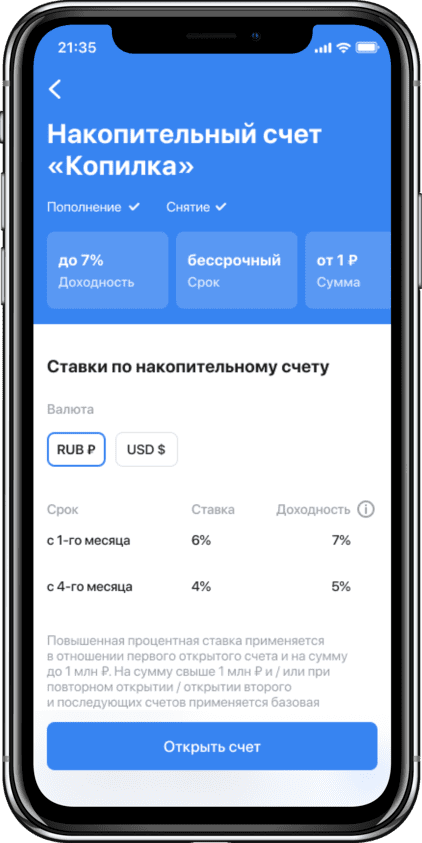

Накопительный счёт «Копилка» от ВТБ 24 предоставляет самые высокие проценты дохода по сравнению с другими программами — до 7,0% годовых. Получить высшую ставку процентов можно при использовании карты «Мультикарта». Она позволяет подключить такие опции: «Кэшбэк» (до 4% возврата средств за покупки), бонусную программу «Коллекция» (идентична «Спасибо» от Сбербанка), «Путешествия» по программе «Карта Мира», бесплатное обслуживание, а также возможность снимать наличные без комиссии в банкоматах сторонних банков. Всё возможности и преимущества карты «Мультикарта» — на странице.- максимальная процентная ставка — до 7,00%:

- валюта: рубли, доллары;

- минимальная сумма вклада не ограничена;

- срок вложения — бессрочный;

- пополнять депозит можно любое количество раз;

- есть возможность конвертировать размещенные на счете деньги по курсу ВТБ;

- выплата процентов осуществляется ежемесячно (в последний день), их можно капитализировать (прибавлять к сумме вклада) или выводить на отдельный счет безналичным способом;

- расчёт процента производится по минимальной сумме, находящейся на счёте в течении месяца;

- счет разрешено пополнять в любое время, кроме последнего месяца срока действия вклада.

Как начисляются проценты и что на это влияет

Для Накопительный счёт «Копилка» банк разработал два варианта начисления процентов — с опцией «Сбережения» и без неё. Если не используется опция «Сбережения», процент начисляется по базовой ставке:Российский рубль

Основные характеристики

- Начисления на ежедневный остаток

- Сумма не ограничена

- Бессрочный

- Пополняемый

- Многократное снятие

Мой доход

0 ₽

5,00%

ставка

30 день91 день| Минимальная сумма вклада | от 30 до 90 дн. | от 91 до 9999 дн.  |

|---|---|---|

| от 1 500 000 ₽ | 4,00% | 4,00% |

| от 1 ₽ | 5,00% | 4,00% |

Если Мультикарта используется, можно подключить опцию «Сбережения».к содержанию ↑

Проценты и условия с опцией «Сбережения»

Банк начисляет процент на остаток средств по каждому месяцу отдельно. На величину процентной ставки влияет сумма покупок по карте. Чем выше сумма покупок, тем и выше доход по текущему месяцу:Российский рубль

Сумма

от 10 000 ₽

Основные характеристики

- Бессрочный

- Неограниченная сумма

- Возможно пополнение

- Многократное снятие

Мой доход

49 ₽

6,00%

ставка

30 день91 деньТаблица ставок «Российский рубль»

| Минимальная сумма вклада | от 30 до 90 дн.  | от 91 до 9999 дн. |

|---|---|---|

| от 10 000 ₽ | 6,00% | 5,00% |

В последний день каждого месяца средства зачисляются на счет или происходит капитализация, т.е. увеличивается сумма на карте.

к содержанию ↑

Пополнение счёта

Пополнить Накопительный счёт «Копилка» можно путём перевода с другой карты или при помощи опции «Автопополнение карты». Для этого в Личном кабинете ВТБ 24 задаются настройки, чтобы система регулярно перечисляла средства автоматически. Подробнее — в статье ВТБ 24 Онлайн. Также можно обратиться в отделение банка или по телефону «горячей» линии, чтобы сотрудники банка помогли настроить автопополнение депозита.к содержанию ↑Как отрыть депозит Накопительный счёт «Копилка»

В ВТБ 24 Накопительный счёт «Копилка» и вклады открываются такими способами:Все операции по депозиту возможно контролировать в личном кабинете интернет-банкинга ВТБ Онлайн.к содержанию ↑Вклады для пенсионеров

Все по вкладам для пенсионеров — на странице.

Вклады для зарплатных клиентов

Банк ВТБ предлагает улучшенные условия получения вклада для зарплатных клиентов, об этом — в статье.«Швабе» и ВТБ24 заключили соглашение по зарплатному обслуживанию

Холдинг «Швабе» и ВТБ24 будут реализовывать зарплатный проект. Такое соглашение стороны заключили в рамках Международного военно-технического форума «Армия-2017». Соглашение о зарплатном обслуживании подписали генеральный директор предприятия «Швабе» – Научно-производственного объединения «Орион» Евгений Чепурнов и управляющий директор ВТБ24 Алеся Степанова.

«На протяжении долгого времени мы успешно сотрудничаем с ВТБ24. Это не просто партнер, а член команды, знакомый со спецификой нашего предприятия. Уверен, что это взаимодействие станет плодотворным и взаимовыгодным», – сообщил Евгений Чепурнов.

Согласно условиям зарплатного проекта ВТБ24, предприятие холдинга, как корпоративный клиент банка, получит ряд преимуществ. В частности, на бесплатной основе будет осуществлен выпуск карт для сотрудников с подключением услуги SMS-информирования. Участники проекта также смогут завести мультикарту с функцией кэшбэка до 10% или накопительный счет с доходом до 10% в год и возможностью снятия/пополнения средств без потери процентной ставки.

В частности, на бесплатной основе будет осуществлен выпуск карт для сотрудников с подключением услуги SMS-информирования. Участники проекта также смогут завести мультикарту с функцией кэшбэка до 10% или накопительный счет с доходом до 10% в год и возможностью снятия/пополнения средств без потери процентной ставки.

«Подписание соглашения с НПО «Орион» является очередным этапом развития наших отношений с холдингом «Швабе». Выход на новый уровень взаимодействия позволит в будущем вести партнерство с данным предприятием не только в рамках зарплатного обслуживания, но и по другим совместным проектам», – отметила Алеся Степанова.

Кроме того, в рамках этого партнерства клиенты имеют возможность получить льготную процентную ставку по различным кредитным продуктам банка. К примеру, ставка по ипотечному кредиту составит от 9,5% годовых. Вместе с тем при приобретении жилья на первичном рынке покупателям также будет предоставлена скидка до 30% от партнеров-застройщиков ВТБ24.

События, связанные с этим

5 сентября 2017«Швабе» и ВТБ24 заключили соглашение по зарплатному обслуживанию

Подпишитесь на новости

Зампред ВТБ заявил о риске возвращения ситуации с вкладами в 1990-е :: Финансы :: РБК

Реальная доходность банковских депозитов может в скором времени не компенсировать потери от инфляции, предупредил зампред ВТБ. Следствием этого станет повторение ситуации, когда россияне не рассматривали вклады серьезно

Следствием этого станет повторение ситуации, когда россияне не рассматривали вклады серьезно

Анатолий Печатников (Фото: Илья Питалев / РИА Новости)

Россияне могут разочароваться в депозитах как формах сбережений денег, ситуация с вкладами может вернуться к состоянию середины 1990-х годов, когда их не воспринимали как источник приумножения накоплений. Об этом заявил журналистам заместитель президента — председателя правления ВТБ Анатолий Печатников.

Об этом заявил журналистам заместитель президента — председателя правления ВТБ Анатолий Печатников.

«При том, что прогноз инфляции — 4%, ключевая [ставка] — 4,25%, доходность базовых вкладов — четыре с небольшим, мы конечно рискуем, что у нас реальная доходность депозитов с учетом инфляции вернется к ситуации 1995–1996 годов, когда никто всерьез депозиты не воспринимал как источник сбережений и приумножений, потому что инфляция превышала ставку по депозитам», — сказал Печатников.

По его мнению, если такая ситуация сохранится, «люди будут искать альтернативу депозитным формам сбережений».

Банки анонсировали снижение ставок по вкладам и кредитам вслед за ЦБПечатников также дал прогноз, что доходность по накопительным счетам будет сокращаться так же, как и доходность по срочным депозитам. «Сама конструкция накопительного счета предполагает меньшую доходность для клиента, потому что он волен в любой момент либо положить, либо снять деньги, в отличие от срочного контракта. Я думаю, в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70–80% от базовой доходности срочных депозитов», — уточнил он.

«Сама конструкция накопительного счета предполагает меньшую доходность для клиента, потому что он волен в любой момент либо положить, либо снять деньги, в отличие от срочного контракта. Я думаю, в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70–80% от базовой доходности срочных депозитов», — уточнил он.

ВТБ 24 Условия разомкнутого тока. Накопительный счет ВТБ

Клиенты банка ВТБ 24 могут воспользоваться уникальным предложением — накопительным вкладом. Вклад «Накопительный» от ВТБ 24 позволяет получать постоянный доход от личных сбережений, которые находятся на счете в банке. Вклад «Накопительный» откроют любые люди, которые превратятся в отделение ВТБ 24 в своем городе.

Помимо дохода каждый месяц, пользователи получают уверенность в сохранности денег, ведь это гарантирует банк ВТБ 24, который входит в Агентство по страхованию вкладов.Все это говорит о сохранности накоплений на государственном депозите.

Как открыть вклад «Накопительный»?

Стать участником накопительной программы И любой человек может положить свои деньги на счет. Услуга доступна для физических лиц, и все необходимое — минимальная сумма для открытия, а также наличие паспорта.

Услуга доступна для физических лиц, и все необходимое — минимальная сумма для открытия, а также наличие паспорта.

Вы можете открыть вклад хранилища с минимальной суммой от 1000 рублей, но чем больше средств, тем больше доход, который начисляется каждый месяц.

Перед открытием накопительного вклада необходимо ознакомиться с условиями, которые предоставляет ВТБ 24.

На сайте ВТБ 24, пока не разрабатывается накопительный депозит, пользователи могут воспользоваться онлайн-калькулятором, чтобы увидеть доход от вложенных средств, процент от выбранного периода и сумму возврата средств после расторжения договора. Последнее пополнение его накоплений осуществляется ежемесячно до окончания срока действия договора.

Расчет накопительного вклада с помощью калькулятора на сайте ВТБ24.RUПреимущества

По предложению, пользователи получают много преимуществ:

- Для открытия необходимо как минимум 1000 рублей.

- Накопительный вклад, открывается в другой валюте: рублях, долларах, евро.

- Проценты по вложенным деньгам проводятся ежемесячно. При большой сумме процент начислений увеличивается.

- Пользователи пользователи могут пополнять разными способами в любое время.

- Есть возможность продления договора до 2 раз.

- Пополнить можно любую сумму, ограничений нет.

- Люди могут подключиться к Интернет-банкингу и управлять средствами на счете удаленно и самостоятельно.

- Валюту можно поменять в любой момент, все операции по конвертации валюты проводятся по курсу на день операции.

- Срок действия от 3 месяцев до 5 лет.

- Даже если закрыть счет досрочно, доход лицо получит, проценты не пропадут.

- У клиентов банка есть возможность открыть счет удаленно, не выходя из дома. Для этого используется официальный сайт ВТБ 24, онлайн, после быстрой регистрации.

Статья на тему:

Вклад «Доходный» в Банке ВТБ: Условия и процентные ставки

Способы пополнения

Накопительные вклады отличаются от других преимуществ, а именно пополнением. Вы можете совершить операцию в любое удобное время, все что вам нужно — зайти в личный кабинет ВТБ 24 и перевести средства на свой счет.Счет пополнения можно без ограничений пополнять как угодно.

Вы можете совершить операцию в любое удобное время, все что вам нужно — зайти в личный кабинет ВТБ 24 и перевести средства на свой счет.Счет пополнения можно без ограничений пополнять как угодно.

При условиях, никаких дополнительных затрат не предусмотрено, оплата наличными в отделении банка или по безналичному расчету.

Пополнение депозита может быть автоматизировано, в этом случае с основного счета средства переводятся на накопительный каждый месяц в установленный срок. Для этого нужно выбрать сумму пополнения и время на перевод.

Начисление процентов

Условия начисления денег по процентам:

- Операция проводится ежемесячно.

- Расчет процентной ставки и выплата денежных средств осуществляется в конце месяца.

- Есть возможность капитализировать проценты, добавив их к основной сумме или перевести на другой текущий счет, чтобы обналичить инструменты.

- Начало начислений осуществляется через день после открытия депозита в ВТБ 24.

Эффективная ставка от ВТБ 24 получается больше годовой, так как она капитализирована, а годовая всегда меньше, потому что она фиксирована и указывается в договоре на момент регистрации.

Для максимальной выгоды лучше использовать эффективные проценты. Процентные ставки ВТБ 24 представлены в таблицах ниже.

Для рублевого депозита

Для долларового депозита

| Депозит, долларов | от 3 месяцев | от 6 месяцев. | с 12 мес. | с 18 месяцев | с 24 месяцев. | от 36 месяцев |

|---|---|---|---|---|---|---|

| От 3000. | 0,01% | 0,20% | 0,35% | 0,40% | 0,65% | 0,01% |

| Начиная с 20000 г. | 0,05% | 0,35% | 0,55% | 0,60% | 0,95% | 0,01% |

| Из 50000. | 0,15% | 0,70% | 0,95% | 1,00% | 1,30% | 0,01% |

Для счетов в долларах используется капитализация, но процент практически не меняется. Взносы в евро имеют один процент, если сумма от 3000 евро, то будет 0.01% на любой период.

Зарабатывай, чтобы работать и получать прибыль, а не просто лежать без сберегательного счета в банке «ВТБ 24».

Банки стараются привлекать средства своих клиентов все более крупными способами. Это неудивительно, ведь чем выше оборот банка, тем больше он получает от этого оборота. Разновидности финансовых пополнений банка — это всевозможные депозиты и накопительные счета. О последнем и пойдет речь в нашем материале.Что такое накопительный счет, как начисляются проценты, какими преимуществами он обладает и как его открыть — обо всем этом читайте ниже.

Накопительный счет — что это?

«Накопительный счет» — это услуга, предоставляемая в соответствии с Договором о комплексном обслуживании, которая позволяет отложить внесение денег, взимаемых в виде особого процента от баланса, до конца расчетного периода.

Это различные варианты накопительных счетов, которые предлагаются банками как средство приумножения капитала и «работы» денег.

Схема простая: деньги находятся на счете, по ним начисляются проценты, которые впоследствии становятся собственностью вкладчика.

Преимущества использования «накопительного счета» для клиента по версии банка «ВТБ24»:

- Накопление без участия клиента;

- Нет минимальной суммы первого взноса;

- Все сбережения застрахованы;

- Возможность погашения кредитных обязательств;

- Возможность открытия накопительного счета в иностранной валюте: доллары, евро;

- Начисление до 7.5% на баланс каждого месяца;

- Процент остатка увеличивается по мере увеличения срока существования учетной записи;

- Полный доступ к деньгам через сервис ВТБ24-Онлайн;

- Возможность в любой момент удалить всю накопленную сумму вместе с процентами.

«ВТБ 24» предлагает две стратегии получения прибыли:

Первый — это активно использовать карту «многовариантность» или «оттиск», на которую начисляется кэш до 3%, который через три месяца май увеличится на сумму около 1 500 руб.Но эта стратегия в рамках разговора о накопительном счете нам не очень интересна, тем не менее, мы все же придумаем «мультикартину».

Второй — отложить средства.

Допустим, вы получили зарплату 50 тысяч. С помощью сервиса автодоставки вы берете за карту 5 тысяч рублей. В указанную дату. Каждый месяц таким образом на депозит начисляются деньги, на счету процент от баланса до 7.5%. И через три месяца на вашем расчетном счете остается 15 тысяч рублей. Плюс начисленные проценты, которых может хватить на небольшую покупку.

На самом деле происходит следующее: вы просто предоставляете банку собственные средства, которые потом тоже используют сами, но уже вместе с начисленными на них процентами.

Автокопинг

Отдельного упоминания заслуживает услуга учета аккаунта. Его основные преимущества:

- Круглосуточный доступ к собственным средствам;

- Получение дохода по накоплению;

- Удаление накопленных сумм без начисления процентов.

ВТБ 24 предоставляет автомобильные чехлы трех видов:

- Укажите фиксированную сумму в фиксированный календарный день каждого месяца или года;

- Перевод определенного процента от заработной платы, пенсий или других зачислений;

- Автоматически покрывает количество покупок на карте в виде процента от покупок или округляет сумму покупок.

Если вы хотите подключить услугу «Автокопирование», то просто обратитесь в ближайшее отделение ВТБ 24.Заготовку можно найти в конце материала.

Пример округления суммы покупки:

Сумма округляется до ближайшей суммы, кратной 100:

Сумма покупки — 329 рублей .

Ближайшая крайняя сотня — 400 рублей .

400-329 = 71 рубль . — Будут перечислены на вашем накопительном счете.

При этом округляются сумма может достигать 10, 100 и 1000 рублей ., Что позволяет регулировать скорость накопления.

Как начисляются проценты?

И вот мы возвращаемся к «мультикартеру». Начисление процентов с ним и без него существенно отличается.

«Мультикарт» — карта «ВТБ 24», позволяющая взаимодействовать с накопительным счетом. Его открытие не является обязательным условием использования сбережений, но при этом выше процентной ставки.

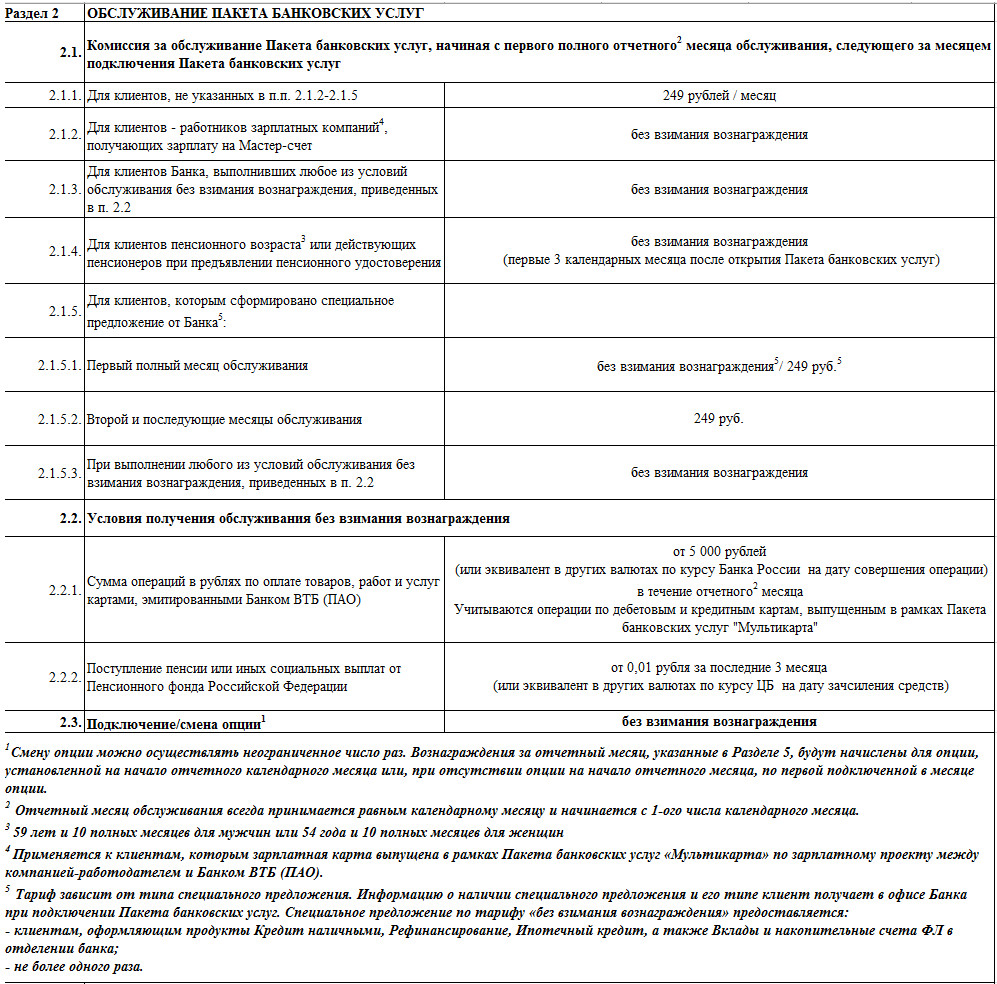

На «мультикартере» есть опция «Экономия», которая направлена на увеличение процентной ставки аккумулятора пропорционально объему покупок на карте:

| Сумма покупок на «Мультикарте» в рублях. | С 1 мес. | От 2 месяцев | С 3 месяцев | С 6 мес. | С 12 мес. |

| 0-5 тыс. | 5,5% | 4,0% | 5,0% | 6,0% | 8,5% |

| 5-15 тыс. | 5,5% | 4,5% | 5,5% | 6,5% | 9,0% |

| 15 — 75 тыс. | 5,5% | 5,0% | 6,0% | 7,0% | 9,5% |

| 75+ тыс. | 5,5% | 5,5% | 6,5% | 7,5% | 10,0% |

Как видим, чем больше покупок совершается на «мультикартере», тем выше сумма процентов, начисляемых накопительным счетом.

Проценты начисляются не позднее 15 числа месяца, следующего за начислением .

Но это все, что касается дополнительной стимуляции скорости роста через «мультикартер», а как же без этого?

Без «мультикартера» или без подключенной «сберегательной» опции проценты до 1.05.2018 начисляются следующим образом:

С первого мая «ВТБ 24» меняет условия хранения счета в рублях, причем изменения распространяются как на новые, так и на действующие депозиты:

| От 1 мес. | С 3 месяцев | С 6 мес. | С 12 мес. |

| 4,0% | 5,0% | 5,5% | 7,0% |

Таким образом, сохраняется возможность получения полусвободной надбавки при совершении покупок через «мультикартер», таким образом, максимальная ставка может достигать 8,5%.

Изменения касаются только рублевых вкладов: Депозиты в долларах и евро остаются без изменений.

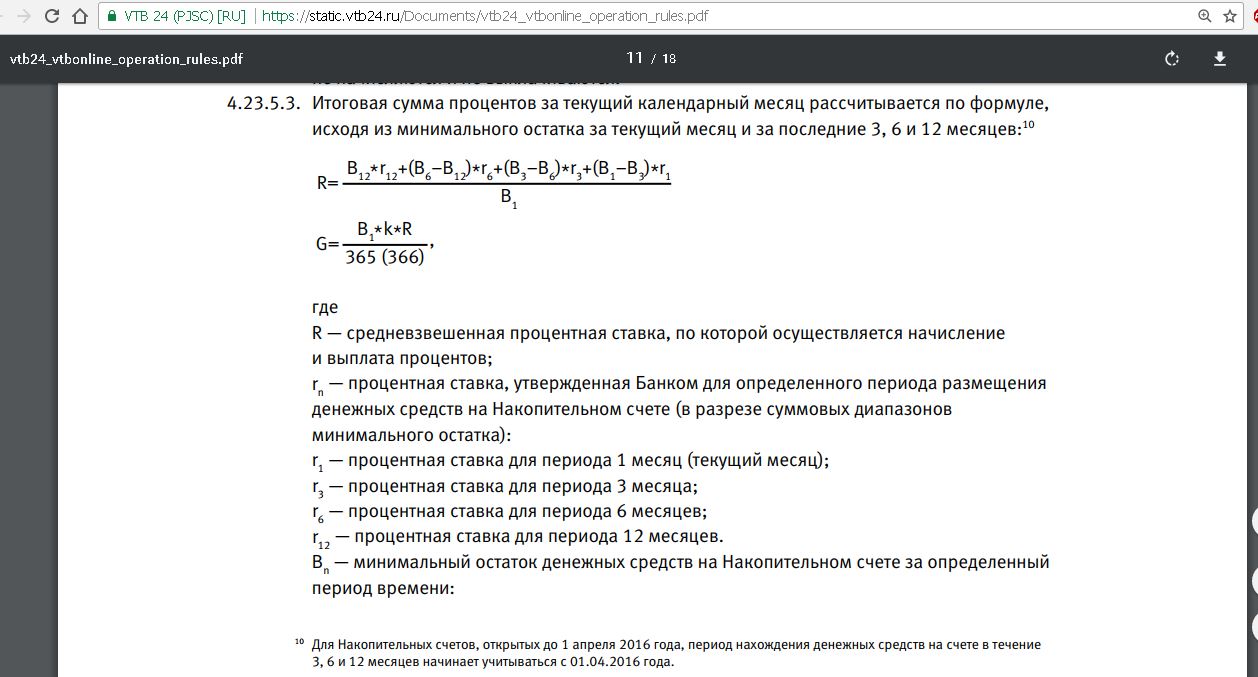

Если вас интересуют сложные математические операции или вы хотите разбираться в банковских механизмах, предлагаем вашему вниманию математическую формулу для расчета процентов:

Условия открытия и закрытия

Условия открытий :

- Бесплатное открытие и ведение счета;

- Продолжительность проверки счета;

- Возможность открытия в трех валютах: российские рубли, доллары США, евро;

- Доход до неснижаемого остатка по счету в месяц.

Условия закрыть:

- За месяц, когда счет был закрыт, проценты не начисляются;

- Возврат остатка на кумулятивном счете происходит на основном счете клиента.

- Возможна только безналичная выдача, переводом на основной счет клиента;

- С накопительного счета невозможно перевести деньги на счета третьих лиц, открытые в других банках;

- Пополнение только в безналичной форме Также через мастер-счет.

Как открыть накопительный счет?

Накопительный счет можно открыть двумя способами:

- Обратитесь в ближайшее отделение «ВТБ 24» с вашим договором комплексного обслуживания и напишите заявление на открытие накопительного счета, форму которого вы можете найти в конце документа.

- В «ВТБ24-онлайн» . Подробная инструкция находится в конце документа.

Подводя итог, можно сказать, что накопительный счет — отличный финансовый инструмент, имеющий массу преимуществ, главное из которых — возможность автоматически откладывать определенную сумму разными способами.Эта сумма полностью поддерживается клиентом: ее можно выполнять с операциями пополнения и удаления, а также следить за ее состоянием. Тем, кто не умеет экономить, но кому очень нужно, накопительный счет для использования обязателен.

Мы рассказали вам всю основную информацию, связанную с накопительным счетом, а также заявку на открытие накопительного счета, подключение услуги «Автокопирование» и подробную памятку для открытия накопительного счета через «ВТБ24-онлайн» вы можете найти в прилагаемые ниже документы.(вложения)

Банк ВТБ 24 регулярно предоставляет своим клиентам новые возможности. Накопительный счет ВТБ 24 дает возможность сэкономить, не открывая вклад. Его главное преимущество в том, что средства могут быть сняты в любой момент без потери процентов с накопительного счета в ВТБ.

Как это работает

>С накопительным баллом хранить деньги удобнее и выгоднее. Чем больше средств и чем дольше они находятся на балансе, тем выше процентная ставка.

Может достигать 10% годовых, что составляет накопительный счет. выгодное вложение в ВТБ 24.

К сожалению, для данного вида вложений нет специального специального счета ВТБ, позволяющего рассчитывать будущую доходную прибыль.

После открытия депозита клиенту ничего не нужно делать. Заработать клиентам ВТБ 24 еще проще, так как с зарплатной картой выбранная сумма автоматически будет зачислена на баланс счета.

Вы можете осуществить перевод с одного аккаунта на другой, но автоматическое пополнение — более удобный вариант.На остаток на накопительном счете ежемесячно начисляются проценты.

Особенности и преимущества

Как и у любого продукта ВТБ, накопительный счет имеет весомые преимущества. Среди них особенно можно выделить:

- Открыть накопительный счет в ВТБ 24 можно в рублях, долларах и евро.

- Несколько способов регистрации счета: офисный банк, Мобильный банк, сервис ВТБ онлайн.

- В каждой из предложенных валют можно открыть несколько счетов.

- Хранить средство легко и удобно, нет ограничений по снятию и пополнению.

- Деньги застрахованы на балансе.

- Регулярное повышение процентных ставок в годовом периоде.

- Услуга предоставляется бесплатно.

- Счет не действителен.

- Минимальный первый депозит.

Согласно условиям накопительного счета ВТБ, если клиент решает закрыть счет, следует помнить, что проценты не начисляются за месяц, в котором было выполнено закрытие.При расторжении договора комплексного обслуживания депозит закрывается, а возврат осуществляется на основной счет в рублевом эквиваленте.

Что касается ограничений, то снятие денег и пополнение баланса возможно только безналичным способом. Также не могут быть переведены в средства других лиц и их счета, открытые в другом банке.

Получение повышенного тарифа

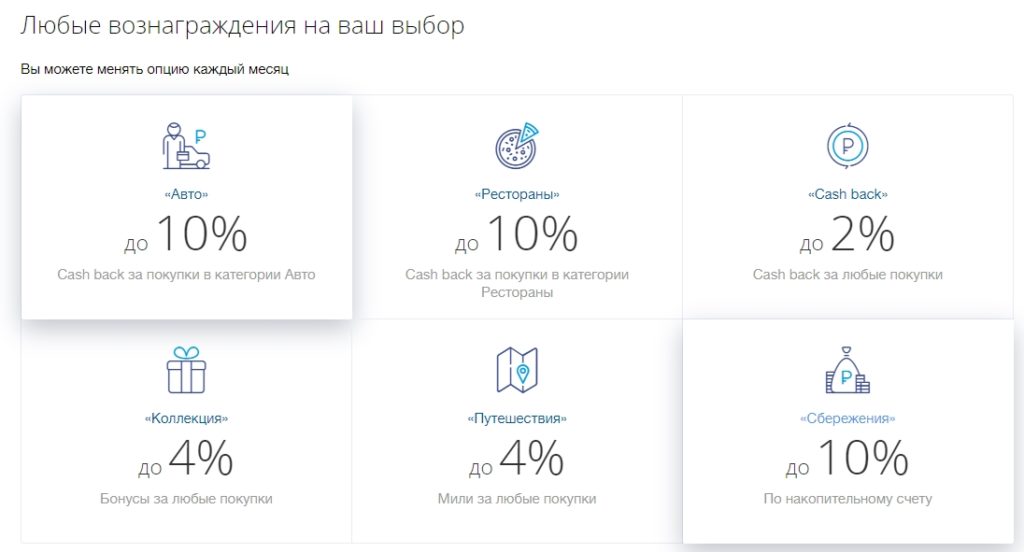

Увеличивать доход с накопительного счета можно в мультифарте ВТБ 24 с подключенной опцией «Экономия».С картой ставка в первый месяц составит 10%, а также достигнет 10% в зависимости от суммы и срока депозита.

Важно!

Условием 10% ставки является первое пополнение на сумму не менее 75 тысяч рублей. Ставка вырастет до 10% после первого года открытия карты.

Накопительный счет — надежный продукт банка, что подтверждается многочисленными положительными отзывами о накопительном счете ВТБ.Высокая ставка А удобство использования привлекает как существующих, так и новых клиентов ВТБ 24.

При внесении депозита необходимо придерживаться сроков его действия, чтобы процентная ставка не снижалась. В отличие от вклада накопительный счет в ВТБ 24 позволяет свободно распоряжаться своими деньгами без процентных потерь.

Условия текущего ведения

Условия накопительного счета в ВТБ 24 во многом аналогичны ведению обычного банковского счета, но предусматривают получение дохода на остаток.

Они выражаются такими принципами:

- Счет открывается и обслуживается бесплатно;

- Открытие накопительного счета разрешено в иностранной валюте;

- Срок действия не ограничен;

- Размер первого взноса, пополнения: не регламентирован;

- Обязательный баланс не требуется;

- Доступ к своим деньгам не ограничен;

- Расходные материалы и приемные операции не ограничены;

- Возможность настройки автоматических переводов с определенной периодичностью;

- Возврат при снятии денег не меняется.

Для регистрации накопительного счета в банке ВТБ 24 необходимо заключить договор комплексного обслуживания. Договор заключается между физическим лицом и банком.

Последняя на своей базе предоставляет бесплатный комплекс услуг:

- Открытие счетов в любых валютах;

- Регистрация карт моментального типа: MasterCard и Visa;

- Подключение SMS-оповещений;

- Подключение ВТБ 24 онлайн;

- Привязка банковской карты к ВТБ 24 онлайн.

Недавние подключения выполняются автоматически при подписании контракта. Обязательная регистрация интегрированного договора учитывается при открытии счета, вкладе, выдаче кредита, получении дебетовой или кредитной карты, а также при оформлении одного из пакетов услуг WTB 24 (классический, золотой, платиновый, привилегированный). То есть у текущих клиентов он уже есть и должным образом не расписывается.

Начисление процентов

Начисление процентов на накопительный счет в ВТБ 24 зависит от ряда факторов: величины остатка, продолжительности нахождения средств.При этом проценты при определенных условиях могут быть назначены выше, чем по депозитным программам в ВТБ 24. Но, в отличие от вкладов, заработать с накопительного счета можно в любой момент, ждать пока не нужно. согласованный период ожидается.

В рублях

Проценты назначаются на таких условиях:

- До 1000 рублей: 0,01%;

- 1-15 тысяч: до 2,5%;

- 15–100 тыс .: до 6,5%;

- 100-350 тыс .: до 7%;

- 350-700 тысяч: до 7.1%;

- 700-1500 тыс .: до 7,3%;

- Более 1,5 млн: до 7,5%;

- Более 500 миллионов: 0,01%.

Если увеличивается баланс систематического пополнения, соответственно увеличивается и тариф. К тому же проценты со временем увеличиваются.

Например, при нахождении от 15 до 100 тысяч рублей курс банка варьируется в таких диапазонах:

- 1 месяц: 3%;

- 3 месяца: 4,2%;

- Полгода: 5%;

- Год: 6.5%.

По аналогичному принципу процентные ставки изменяются в других суммах. Долгосрочное нахождение денег на накопительном счете увеличивает его доходность.

В иностранной валюте

По накопительным счетам в иностранной валюте в ВТБ 24 процентные ставки предоставляются по низким. При вложениях в долларах проценты в среднем колеблются в пределах 0,01-0,1%. Максимально выгодные условия Remote при таких ситуациях:

- От 20 тысяч долларов: 0.3% на 3 месяца, 0,4% — на полгода, 0,55% — год;

- От 100 тысяч: 0,5%, 0,6% и 0,8% соответственно.

Открывать накопительный счет в евро совершенно невыгодно, так как при любых обстоятельствах процентная ставка составляет 0,01%.

Условия депозита для владельцев льготного пакета

Для клиентов Банка, оформивших льготный пакет, льготы рассчитываются по ряду направлений.

В частности, такие привилегии полагаются:

- Привилегия карты.

- Вклады с повышенным процентом на проживание в любой валюте: рублях, евро, долларах, фунтах и швейцарских франках.

- Кредитная карта со сниженным процентом и повышенным лимитом.

- Кредиты.

- Инвестиционные услуги.

Для владельцев льготного накопительного счета в ВТБ 24 улучшения предусмотрены по процентам: выше 0,3% (кроме первого месяца), максимум — 8%.

Если накопительный счет в валюте, тарифы начисляются так:

- 500 долларов: до 0.1%;

- 3000: до 0,2%;

- 20 000: до 0,7%;

- 100 000: до 1%;

- Более 10 миллионов: 0,01%.

При открытии накопительного счета в ВТБ 24 в евро, тарифы начисляются одинаково, независимо от суммы и времени: 0,01%. В этом обладатели привилегии не отличаются от обычных покупателей.

Калькулятор накопительного счета

Чтобы понять, как начисляются проценты на накопительный счет ВТБ 24, стоит полезный онлайн-калькулятор.Калькулятор помогает понять, как меняется рентабельность, и сколько клиент может получить чистую прибыль, когда определенная сумма делает накопительный счет в ВТБ 24.

Калькулятору требуется размер, который вы готовы поместить на накопительный счет. Также в соответствующих графиках укажите значения пополнения, если в планах их выполнение.

Накопительный счет часто используют как копилку, отправляя на него часть с заработной платой. Калькулятор подскажет, за сколько времени нужно накопить определенную сумму.В результате лицо получит свои личные накопления и начисленные за них проценты.

Рассчитать, как начисляются проценты по накопительному счету ВТБ 24, на калькуляторе не получится. Но это можно выявить самостоятельно, для чего есть специальная формула. Он служит для определения процента, в котором рассчитывается доход.

Независимый расчет может происходить следующим образом: определить минимальный остаток, который находился в течение месяца на счете хранения, и применить к нему ставку согласно тарифам.Точно так же рассчитывается каждый месяц и складывается величина. Расчет усложняется тем, что при удалении или добавлении аккаунта изменяется минимальный баланс, который самостоятельно надежно отследить непросто.

Как открыть накопительный счет

Инструкция, как открыть накопительный счет в ВТБ 24, не отличается от обычного счета или вклада. У потенциальных вкладчиков есть два варианта на выбор.

В отделении банка

Для этого необходимо выбрать наиболее удобный для вас вариант, обратиться в офис ВТБ 24 Банк 24 и пройти в офис с паспортом и наличными, чтобы подписать комплексный договор и открыть договор вклада .

Через онлайн-приложение

Текущие клиенты банка, у которых уже есть подписанный комплексный договор, имеют возможность открыть накопительный счет онлайн через интернет-банк или его мобильное приложение. Открыть счет в онлайн валюте не получится, только в офисе банка.

Допускается открытие любого количества накопительных счетов. Открыть его невозможно.

Как управлять счетом в ВТБ 24

При взаимодействии со счетом действуют такие правила:

- Вывести средства можно только через мастер-счет, предварительно переведя на него необходимую сумму;

- С накопительного счета отправлять переводы другим лицам или в другие финансовые учреждения Невозможно;

- Допускается с накопительного счета выплатить ссуду;

- Разрешены автоматические переводы, например, с зарплатной карты;

- При разрыве интегрированного договора счет будет закрыт;

- При закрытии свободные средства переводятся на мастер-счет в рублях.За последний месяц Проценты не начисляются.

Управлять накопительным счетом в ВТБ 24 можно онлайн. Сервис позволяет просматривать баланс, контролировать значение минимума, а также проводить онлайн-переводы между своими счетами в ВТБ 24 и выполнять внешние операции.

Заключение

Накопительный счет в ВТБ 24 позволяет хранить деньги, накапливать сбережения и получать дополнительный доход. Прибыль будет тем больше, чем больше остаток постоянно сохраняется на счету хранения.При этом тарифы со временем растут, наибольшая начисляется, когда деньги находятся на счете более года, что можно определить с помощью калькулятора.

Накопительный счетв банке ВТБ 24 имеет большой приоритет в списке услуг для физических лиц в 2019 году, так как позволяет откладывать и приумножать деньги.

Описание услуги

Чтобы понять, почему такие сберегательные счета так популярны, нужно понимать, что такое накопительный счет.Накопительный счет — это баланс, на который по выбору пользователя поступают деньги, и каждый месяц начисляется процент от баланса на карте. То есть сервис помогает отложить деньги и увеличить их количество.

Часто люди приводят к сравнению «копилку», что не соответствует действительности, так как накопление, в отличие от «копилки», взимает проценты на объем хранилища. Копилка — это обычный сберегательный счет, который помогает откладывать деньги, но не приносит прибыли.

Накопительный счет ВТБ 24 предоставляет бесплатно и за пользование услугой деньги не берут, а вкладов защищены ФЗ № 177-ФЗ от 23.12.2003 То есть банк всегда вернет ваш вклад.

Как работает накопительный счет?

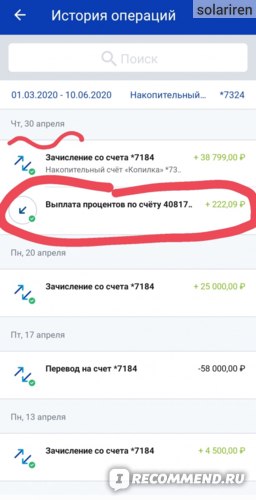

Накопительный счет работает очень просто. Если у человека есть депозитная карта, на которую он получает зарплату, можно легко установить, что в определенный день месяца желаемая сумма будет списана в виде сбережений.Также перевести средства можно на счет с любой другой карты, а текущий баланс Вы всегда можете узнать онлайн в интернет-банке или в отделении банка.

Такой банковский счет не требует огромных усилий для работы, но открыть его и управлять средствами очень просто. Большой плюс в том, что у вас есть постоянный доступ к деньгам, и вы можете стрелять или регистрировать неограниченные суммы случайное количество раз.

Такой привилегии у пользователей вкладов нет, так как четко установлены сроки зачисления и выдачи средств, и при их несоблюдении договор расторгается, а начисление процентов не происходит.С накоплениями все по-другому, проценты будут начисляться каждый месяц на сумму остатка вне зависимости от снятия или зачисления средств.

Статья по теме:

Обзор программ вкладов ВТБ 24 для физических лиц в 2019 году

Калькулятор накопительного счета на сайте VTB.RU

Условия

Условия накопительного счета легкие и простые, а также положительные для клиентов ВТБ 24:

- Подключение бесплатно;

- За использование комиссия не взимается;

- Первый размер отчислений не регламентирован;

- Максимальный баланс на карте — без ограничений;

- Постоянное пополнение не требуется;

- Срок службы не ограничен;

- Круглосуточный доступ к своим сбережениям;

- За использование средств со счетом процентная ставка не снижается;

- Возможность безналичного снятия денег;

- Возможность настройки автоматической оплаты;

- Доступ к счету через Интернет-банкинг и мобильное приложение ВТБ 24;

- Возможность открытия счета в рублях, евро и долларах.

Для клиентов этого банка такая услуга — просто находка, ведь всем хочется, чтобы деньги не хранились «под матрацем», а приносили доход. Накопительная система — удобный и безопасный способ реализации поставленной цели.

Как начисляются проценты?

Начисление процентов проходит в зависимости от остатка на счете, а также валюты, в которой был открыт вклад. Для рублей и долларов есть таблицы с отображением процентных ставок в зависимости от суммы и срока действия услуги.

В рублях:

В долларах:

| Минимальная сумма денег на счете | Процентная ставка,% годовых | |||

|---|---|---|---|---|

| С 1 месяца | С 3 месяцев | С 6 месяцев | С | года|

| 0 — 499,99 $ | 0,01% | 0,01% | 0,01% | 0,01% |

| 500 — 2 999,99 $ | 0,01% | 0,01% | 0,05% | 0,05% |

| 3000–19 999,99 $ | 0,01% | 0,05% | 0,10% | 0,10% |

| 20 000 — 99 999,99 $ | 0,01% | 0,30% | 0,40% | 0,55% |

| 100 000–99 999 999,99 долл. США | 0,01% | 0,50% | 0,65% | 0,80% |

| более 10 000 000 долларов США | 0,01% | 0,01% | 0,01% | 0,01% |

Для евро не имеет значения сумма и время депозита, процентная ставка всегда будет равна 0.01% годовых.

Узнать, как начисляются проценты, вы всегда можете на официальном сайте банка. Специальный калькулятор позволит рассчитать сумму депозита за указанный период времени и количество начисленных процентов.

Пользователь просто вводит сумму ежемесячного пополнения и срок депозита, и компьютер все просчитает. Пополнение взноса с ежемесячной капитализацией позволит человеку быстро разбрасывать деньги на поставленную цель, а не тратить их на мелкие расходы.

Статья на тему:

Ведение условий вкладов в банке ВТБ 24

Повышенная процентная ставка при разноплановой

Клиенты ВТБ 24 могут поднять свою ставку на сбережения. Для этого необходимо открыть «Многофункциональный ВТБ 24». Такой. копирование карты потратит деньги, а в зависимости от потраченной суммы в месяц увеличит ваш процент.

В самый первый месяц использования на карте процент от счета будет 10%, последующие ставки можно посмотреть в таблице.

| Покупки на «Мультикарте ВТБ24», руб в мес. | c 1 месяц | c 2 месяца | c 3 месяца | c 6 месяцев | c 12 месяцев |

|---|---|---|---|---|---|

| 0–5 000 | 5,5% | 4% | 5% | 5,5% | 7,0% |

| 5 000-15 000 | 5,5% | 4,5% | 5,5% | 6,0% | 7,5% |

| 15 000-75 000 | 5,5% | 5% | 6% | 6,5% | 8,0% |

| 75 000+ | 5,5% | 5,5% | 6,5% | 7,0% | 8,5% |

Видео

Как открыть накопительный счет?

Открыть накопительный счет ВТБ 24 можно несколькими способами:

- В банке, обратившись в ближайшее отделение с паспортом.

- Переход на официальный сайт личного кабинета ВТБ 24 В, если вы уже являетесь клиентом этого банка.

- Через мобильное приложение ВТБ 24.

Человек должен выбрать себе удобный путь. Управлять счетом можно будет следующими способами.

Достоинства и недостатки

Накопительная система имеет всего несколько минусов:

- Счет не может быть открыт в пользу третьего лица;

- Для снятия средства необходимо использование;

- По окончании или при расторжении договора с компанией счет автоматически закрывается, а средства переводятся на мастер-счет.

Положительных качеств у данной услуги гораздо больше:

- Из этих денег можно выплатить кредит;

- При использовании денежных средств процентная ставка не уменьшается;

- Повышение процентной ставки при постоянном пополнении;

- Можно открыть несколько счетов;

- Накопления можно производить в трех валютах;

- Круглосуточный удаленный доступ к деньгам;

- Вы можете настроить автоматический перевод.

Большинство людей давно пользуются накопительным счетом ВТБ 24, так как понимают, что такая услуга увеличивает их прибыль бесплатно, а деньги всегда застрахованы и нет риска их потери.

Консолидированное управление кредитным риском охватывает все основные активы и внебалансовые операции компаний Группы, которые несут кредитный риск и которые требуют контроля над их концентрацией внутри Группы в целом. В контексте консолидированного контроля и отчетности объем и диапазон таких операций определяется координационными органами Группы

Наиболее значимыми операциями для отрасли являются финансирование добычи и производства сырья, а также оптимизация использования производственных мощностей. активы

Клиенты группы ВТБ имеют доступ к рынкам акционерного капитала в России, Турции, Восточной Европе, на Ближнем Востоке и в Африке.

Пользователи ПК и мобильных устройств используются для вертикальной, а не горизонтальной прокрутки веб-сайтов. Если для просмотра только контента необходимо прокрутить сайт по горизонтали или уменьшить масштаб, это доставляет неудобства

В 2017 году компания начала продавать два новых страховых продукта: Your Personal Doctor, который сочетает в себе телемедицинские консультации с высококлассными врачами для обоих. взрослые и дети, а также MedAdvisor, программа, которая предлагает поддержку в навигации по российским медицинским организациям

По мере улучшения экономической ситуации в 2017 году мы стали наблюдать рост спроса на кредитные продукты и рост активности на рынках капитала.Банк успешно достиг поставленных целей по ключевым финансовым показателям в корпоративно-инвестиционном банкинге и смог сохранить лидирующие позиции благодаря своей мобильной бизнес-модели и готовности принимать инновационные решения с учетом конъюнктуры рынка. Важным достижением с точки зрения диверсификации корпоративно-инвестиционного банковского бизнеса стало создание в рамках слияния ВТБ и ВТБ24 отдела брокерских услуг — ключевого источника инвестиционных продуктов для розничных клиентов.Что касается снижения затрат, то в конце года была завершена реструктуризация европейского субхолдинга Группы, и европейский центр финансовых операций ВТБ был перенесен во Франкфурт.

В мае 2017 года Банк запустил предложение кредитной карты «Матрешка». В рамках акции покупатели получали кэшбэк 3% на все покупки с помощью карты. Предложение сделало продукт более привлекательным для покупателей, что отразилось как на увеличении продаж, количество приложений увеличилось на 30%, так и на ключевых показателях портфеля.

Согласно российскому закону о Форекс, все форекс-компании, желающие привлечь российских инвесторов, должны иметь лицензии российских дилеров Forex. Крайний срок получения таких лицензий — 1 января 2016 года. Только ФИНАМ смог получить такую лицензию раньше указанного срока, однако

В 2017 году ВТБ24 сохранил свои позиции лидера рынка кредитования военнослужащих, участвующих в системе накопительной ипотеки, с доля рынка около 25%. В рамках данной программы было выдано ипотечных кредитов на сумму более 10 млрд рублей.

Оборот транзакций в сети устройств самообслуживания ВТБ24 в 2017 году увеличился на 409 млрд рублей (на 12%) по сравнению с 2016 годом, а оборот по внесению наличных денег через сеть устройств самообслуживания увеличился почти на 50%

PostBank обновил свой линейка депозитов и вывела на рынок новые продукты, в том числе Good Deposit, предлагая базовую ставку 7,8% в год, которая может увеличиться до 8,3%; Почтовый депозит, доступный в более чем 8000 отделениях Почты России; а также Депозит в Копилку, специальный вариант депозита, созданный на основе варианта Накопительного депозита для пользователей онлайн и мобильного банкинга

В 2017 году после слияния РОСНО-МС и ВТБ Медстрахование новый страховщик стал крупнейшей компанией в России. в сегменте обязательного медицинского страхования как по фондам обязательного медицинского страхования, так и по количеству застрахованных лиц.Кроме того, в 2017 году VTBInsurance приобрела иркутскую страховую компанию MASKI. Таким образом, более 24 млн человек застрахованы через VTBMedicalInsurance.

Пробелы ликвидности закрываются за счет новых заимствований и возобновления существующих депозитов. Управление среднесрочной ликвидностью Группы осуществляется за счет привлечения межбанковских кредитов и депозитов клиентов, операций репо и обеспеченных кредитов от Банка России

Инвестиционно-банковский бизнес Группы предлагает полный спектр инвестиционно-банковских продуктов, включая торговые операции, организацию выпуска долговых обязательств и ценных бумаг. , Сделки M&A и консалтинговые услуги, частный капитал, управление активами, валютные и процентные продукты и стратегии хеджирования

VTBCapital предоставляет исследовательские услуги клиентам, представляющим как экономическую, так и корпоративную сферы в России, Восточной Европе, на Ближнем Востоке и в Северной Африке.В 2017 году отдел исследований VTBCapital подготовил рекомендации по 120 российским и международным компаниям и выпустил более 2500 публикаций с обзорами компаний, макроэкономической ситуации и отдельных секторов экономики России.

ОАО Банк ВТБ (VTBR) 09-ноя-2020 / 07:59 CET / CEST Группа ВТБ объявляет результаты по МСФО за 3 квартал 2020 года Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует промежуточную сокращенную консолидированную финансовую отчетность за три и девять месяцев, закончившихся 30 сентября 2020 года, с предоставлением независимого аудитора. отчет о рассмотрении этих заявлений. Андрей Костин, Президент, Председатель Правления ВТБ, сказал: «Группа ВТБ достигла хороших результатов по ключевым операционным показателям за 9 месяцев 2020 года.Хотя мы добились значительного роста чистого процентного и комиссионного дохода, расходы росли скромными темпами. На фоне восстановления деловой и потребительской активности после весеннего спада, вызванного пандемией, мы добились значительного роста нашего кредитного портфеля и клиентской базы. «Вследствие неизбежного ухудшения финансового состояния некоторых категорий заемщиков из-за ограничительных мер мы значительно увеличили резервы на возможные потери по ссудам, что оказало сильное давление на чистую прибыль.Чистая прибыль группы ВТБ в январе-сентябре 2020 года составила 59,1 млрд рублей, снизившись на 54% по сравнению с аналогичным периодом прошлого года. «Беспрецедентные обстоятельства, поразившие весь мир, подтвердили, что мы придерживаемся правильной стратегии ускоренной цифровизации и трансформации бизнеса и процессов. За последние несколько месяцев команда ВТБ добилась значительных успехов в дальнейшем улучшении наших сервисов и приложений. и укрепление отношений с клиентами как банк первого выбора.Это означает, что в обозримом будущем рентабельность вернется в соответствие со стратегическими целями «. ОСНОВНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Группа ВТБ добилась значительного роста доходов от основной деятельности и объемов бизнеса за 9 месяцев 2020 года Общий ссудный портфель вырос на 12.9% за 9 месяцев 2020 г.

Финансирование клиентов увеличилось на 12,7% за 9 месяцев 2020 года

Отчет о прибылях и убытках

(1) Включает начисление резерва под убытки по кредитам по долговым финансовым активам, начисление резерва под убытки по кредиту по обязательствам кредитного характера и другим финансовым активам, а также начисление резерва по судебным искам и другим обязательствам. За 9 месяцев 2020 года чистая операционная прибыль до вычета резервов увеличилась на 6,0% на фоне сильного роста чистых процентных и чистых комиссионных доходов

Внешние факторы, включая снижение цен на нефть и пандемию COVID-19, привели к увеличению отчислений в резерв за 9 месяцев 2020 г.

Группа ВТБ добилась дальнейшего повышения операционной эффективности за 9 месяцев 2020 года

Другие результаты Лидер в инвестиционном банкинге В 3 квартале 2020 года ВТБ Капитал оставался №1 в сфере инвестиционно-банковских услуг в России. Компания была №1 консультантом по слияниям и поглощениям в России и СНГ по версии Dealogic и Mergermarket, а также №1 на рынках долгового капитала в России и СНГ по данным Dealogic, Refinitiv и Bloomberg. Продолжение роста платформы продаж инвестиционных продуктов VTB Capital Investments

Ключевые проекты и инициативы глобальных бизнес-направлений группы ВТБ в 3 квартале 2020 года Глобальное направление для среднего и малого бизнеса Проектов по увеличению транзакционной активности:

Проекты по цифровизации продуктов и клиентского опыта:

Розничный бизнес, глобальное направление бизнеса В 3 квартале 2020 года был реализован ряд инициатив, направленных на стимулирование роста клиентской базы и расширение охвата клиентов на рынке. В результате по состоянию на 30 сентября 2020 года количество активных клиентов Банка достигло рекордного уровня — 13 человек.5 миллионов. Увеличение клиентской активности произошло за счет рекордного количества новых клиентов (561 тысяча на конец квартала) и значительного увеличения количества клиентов, проводивших операции в течение квартала (878 тысяч). Наибольший рост был отмечен в счетах заработной платы, что отражает оживление деловой активности в 3 квартале 2020 года. В рамках усилий по повышению эффективности обслуживания клиентов в 3 квартале 2020 года был запущен новый формат офиса, который сократит время ожидания клиентов на треть и повысит эффективность работы на 40%.Начиная с 2021 года ВТБ планирует запускать каждый новый филиал в этом формате. Проектов по увеличению транзакционной активности:

Финансирование проектов сокращения затрат:

Проектов цифровизации продукции:

Проекты по улучшению качества обслуживания клиентов:

В III квартале 2020 года группой ВТБ был разработан ряд важных ИТ-инициатив

Приложение Файл: ВТБ 9М ОТЧЕТ ПО МСФО | |||||||||

Калькулятор сезонного вклада vtb 24. Основные параметры банковских вкладов

Сезонный вклад в Банке ВТБ — выгодное предложение для физических лиц на 2017 год. Таким образом, можно воспользоваться довольно интересными возможностями для вложения денежных средств в банковский оборот. Сезонный депозит действует до 31 декабря 2017 года. Но я могу его продлить в 2018 году!

Процентная ставка

Услуга дает возможность получать 10% годовых, получение которых начинается с первого месяца использования. Все клиенты получат начисленные проценты на свой счет. Дебетовые кредитные карты переводятся каждые тридцать дней. Программа рассчитана на срок 7 месяцев.

Сезонный взнос — функции

Все желающие могут принять участие в программе сезонных взносов до 2017 года.ВТБ24 создал отличный продукт, о котором клиенты оставляют только положительные отзывы. Выплата процентов осуществляется следующим способом:

В данной программе от ВТБ не предусмотрена возможность капитализации, так как вы не можете пополнить счет.

Льготные условия при использовании депозита «Сезонный» в России:

- Для вложений под высокий процент доступна минимальная сумма 30 000 рублей;

- Услуга продления автоматическая, вы можете использовать ее неограниченное количество раз;

- Выпущено в рублях;

- возможность перевода на отдельный счет;

- выплаты ежемесячно.

Среди минусов отметим следующие моменты:

- Пополнение счета не допускается.

- Если будет досрочное частичное снятие наличных, то вы попадете в систему льготного расторжения, после чего начисленная ставка будет всего 0,01%.

Прежде чем клиент согласится и вложит средства в определенный счет, он обязательно будет проинформирован обо всех видах рисков и своих дальнейших обязательствах.

Калькулятор

Как узнать, сколько можно заработать после открытия счета? Для расчетов калькулятор сможет помочь каждому вкладчику рассчитать доход, полученный при использовании программы.Такая возможность доступна на сайте финансовой структуры. Интерфейс сервиса достаточно понятен и доступен всем пользователям, поэтому производить расчеты может любой желающий без особого труда. Инструмент поможет узнать, какая сумма депозита принесет наиболее прибыльный доход.

Заполнение всех полей калькулятора предоставит точную информацию о вашем вкладе. В этом нет ничего сложного, нужно лишь уточнить:

- дата начала использования программы;

- укажите срок действия;

- денежная сумма.

Кнопка «рассчитать» покажет всю необходимую информацию … Приведем пример: сумма 30 000 через семь месяцев принесет клиенту 31 298 рублей. При этом следует учитывать, что доход зависит от вложенной суммы, поэтому крупное вложение позволит получить «вкусный» доход.

Самостоятельный расчет

Для самостоятельного расчета рентабельности инвестиций воспользуйтесь общей формулой:

- Сумма процентного дохода.

- Введенные денежные ресурсы (например, возьмите минимальную сумму).

- Годовая ставка.

- Период.

- Дней в году.

В результате получаем следующий результат:

Сезонный вклад можно открыть через интернет-банкинг. Вам нужно будет заполнить все обязательные поля. Однако, если у вас есть свободное время, лучше обратиться в отделение банка.

Помимо вкладов, банк предлагает и другие услуги. Ипотека, кредиты, автокредиты доступны клиентам, онлайн страхование… Кроме того, финансовая организация сотрудничает с «Ингосстрахом». Лучше сразу выбрать страховую компанию, чтобы обезопасить свое финансовое благополучие.

Сезонный вклад ВТБ 24 — это ограниченное по времени предложение для физических лиц, предлагающее наиболее выгодные условия вложения средств в финансовый оборот банка.

Особенность вклада

Вклад «Сезонный» во многом отличается от других вложений для физических лиц из ВТБ 24, поэтому банк уделяет ему особое внимание, изучая все особенности и условия.Ограниченное по времени предложение может быть открыто в осеннем периоде текущего 2017 года с 11 сентября по 31 октября.

В банке ВТБ 24 возможно размещение накоплений под 10% годовых на срок до 7 месяцев с процентным периодом до одного месяца. Для каждого периода характерна собственная процентная ставка, которая снижается по мере истечения срока депозита.

| Срок (мес) | Ставка |

|---|---|

| 1 и 2 | 10% |

| 3 | 8,75% |

| 4 и 5 | 6% |

| 6 и 7 | 5% |

Проценты начисляются в конце одноименного периода, перевод осуществляется на основной «мастер-счет», и средства не формируются в добавочный капитал.

Пример: Депозит был внесен в 2017 году 16 сентября — проценты будут начислены 16 числа следующего месяца.

Условия вклада «Сезонный»

В 2017 году проект «Сезонный» является самым прибыльным в ВТБ 24 среди других вкладов для физических лиц.

Описание условий выглядит следующим образом:

Этот депозит недоступен в пользу третьих лиц.

Продление срока действия договора по депозиту «Сезонный» происходит автоматически, не требует присутствия физического лица и не имеет ограниченного количества.

Все вклады, открытые в ВТБ 24, в том числе «Сезонные», застрахованы — это гарантирует 100% возмещение (но не более 1 миллиона 400 тысяч рублей) денежных средств, в отношении которых наступил страховой случай в соответствии с условиями договор.

Когда появляются свободные деньги, у каждого возникает естественный вопрос: как ими пользоваться, чтобы не только не потерять деньги, но и приумножить их? В данной статье рассматривается такой способ вложения денег, как вклад физического лица.

Инвестиции — способ приумножить деньги

В частности, вклады являются надежным источником дохода для физических лиц. Если у человека есть деньги, и он держит их «под подушкой», то с каждым годом покупательная способность имеющейся суммы будет снижаться. Это связано с неизбежным процессом годовой инфляции. С каждым годом цены на товары и услуги растут, а количество денег, хранящихся дома, остается прежним.

Чтобы предотвратить «сжигание» денег инфляцией, можно одним из способов ее увеличения.Например, владелец свободных наличных или безналичных платежных средств может инвестировать их в строительство, бизнес и другие отрасли. Однако каждая инвестиция сопряжена с определенными рисками. Если инвестировать собирается неопытный человек, то в этом случае риск пострадать от рук мошенников, заключив сделку с неудачным проектом, увеличивается в несколько раз. А как насчет населения, которое не так глубоко знает финансовые рынки?

Банковский вклад — отличный выбор. Доход по вкладам, как правило, до 10% годовых, он покрывает годовой уровень инфляции.Однако банковский вклад, сумма которого не превышает 1 400 000 рублей, застрахован государством, поэтому вкладчик не рискует потерять вложенные деньги. В случае кризиса или банкротства банка клиенту с открытым вкладом до 1 400 000 рублей гарантируется возврат вложенных денег.

Основные параметры банковских вкладов

При выборе оптимального продукта, а также самого банка, клиенту необходимо учитывать следующие условия депозита:

- ставка и срок депозита;

- валюта депозита;

- возможность зачисления дополнительных средств на счет;

- досрочный вывод денег и закрытие депозита;

- наличие капитализации процентов;

- способ прописки.

Процентная ставка относится к доходу клиента и выражается в процентах за год. Как правило, банки предпочитают оформлять долгосрочные вклады, за счет которых процентная ставка увеличивается в зависимости от срока депозита. Однако если вкладчик по каким-либо причинам закрывает вклад досрочно, то в такой ситуации ставка по договору меняется на базовую ставку, которая в несколько раз меньше изначально установленной.

Срок депозита бывает двух видов: бессрочный и срочный.Депозит до востребования предусматривает возможность пополнения наличными, а также в большинстве случаев допускается снятие денег со счета без снижения процентной ставки, которая, как правило, меньше, чем по срочным вкладам … Срочный вклад предусматривает для вложения денег на определенный период по более высокой процентной ставке.

Залог можно оформить в рублях, долларах, евро и других валютах.

По возможности следует регулярно выбирать товар, для которого допустимо пополнение счета.

Если финансовое положение вкладчика временами нестабильно и зависит от внешних факторов, то, возможно, стоит выбрать продукт, который предусматривает досрочное снятие денег.

Капитализация — это добавление процентов, начисленных за определенный период, к сумме депозита для последующего увеличения и является важным параметром любого депозита.

Внесение депозита возможно при личном посещении любого из отделений банка с необходимыми документами или удаленно.Пример удаленной регистрации — депозит «Сезонный»; клиенты говорят, что проблем с удаленной регистрацией депозита через Интернет нет.

Почему банк?

Сегодня для физических лиц, у которых есть свободные деньги, существует множество финансовых инструментов для приумножения денег. Например, инвестирование, покупка ценных бумаг, покупка и продажа валюты, вложение денег в кредитные учреждения и банки.

Как уже было сказано, банковский вклад — самый безопасный способ сэкономить деньги, а также приумножить их количество.

На финансовых рынках неопытные пользователи чаще сталкиваются с мошенниками в определенной отрасли. Успешная работа с ценными бумагами и валютой требует знаний, а лучше — опыта и практики.

Депозиты — это, прежде всего, сохранность денежных средств. Напомним, что в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ вклады в банковских учреждениях застрахованы государством. В случае признания банка банкротом и последующей его ликвидации государство вернет физическим лицам денежные средства в размере до 1 400 000 рублей.Однако перед тем, как открывать вклад в малоизвестном банке, следует уточнить информацию о нем в Агентстве по страхованию вкладов.

Более того, открытие банковского депозита не требует много времени или специальных знаний. Условия вклада достаточно простые и понятные для рядового человека, а при возникновении вопросов сотрудник банка с радостью на них ответит.

Банк «ВТБ 24»

Банк ВТБ 24 является одним из ведущих банков Российской Федерации и осуществляет свою деятельность в соответствии с генеральной лицензией ЦБ РФ №1623 от 29 октября 2014 года.

Клиентам доступен широкий спектр услуг: выдача кредитов, обработка дебетовых и кредитных карт, открытие вкладов, обмен и покупка валюты, удаленное управление счетами и другие важные услуги для физических и юридических лиц.

Система страхования вкладов обеспечивает надлежащую сохранность вкладов ВТБ 24.

Банк регулярно проводит акции и разрабатывает уникальные предложения. Например, каждый гражданин может открыть вклад «Сезонный» в отделении ВТБ 24.Отзывы говорят сами за себя: данное предложение достойно внимания каждого, кто выбирает вклад с оптимальным сроком и процентной ставкой.

Вклады физических лиц в банке ВТБ 24

Банк ВТБ 24 предлагает различные программы вкладов и сбережений.

Банк запустил уникальное предложение — регистрацию в первые два месяца. Более подробно об условиях депозита читайте в следующих разделах этой статьи.

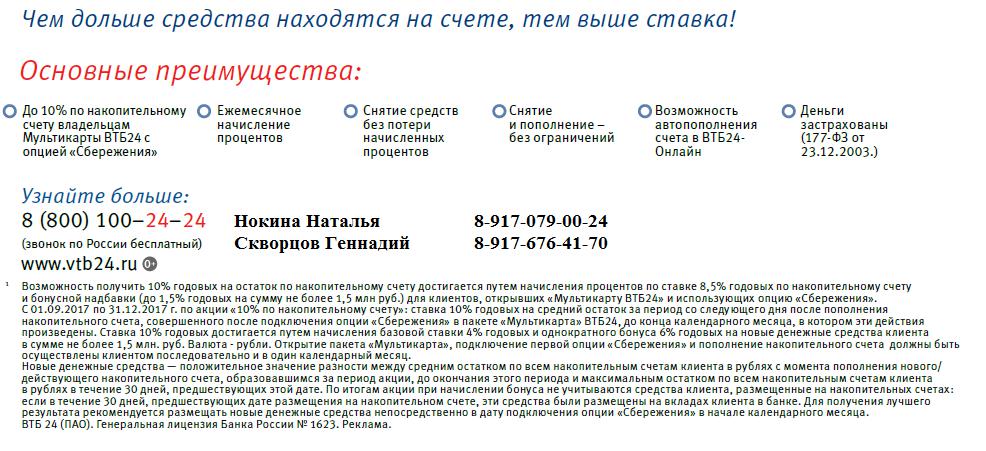

Клиент банка может открыть сберегательный счет с базовой ставкой до 8.5% годовых на неограниченный срок. В любой момент клиент может снять средства со счета без потери начисленных за месяц процентов. А также для физических лиц есть возможность открыть сберегательный счет с повышенной ставкой до 10% годовых.

Вклад «Доходный». Минимальный срок — 3 месяца, максимальный — 5 лет. По данному вкладу процентная ставка до 7,10% годовых. Вкладчик может разместить деньги на депозите «Доходный» в размере от 200 тысяч до 30 миллионов рублей.Преимущество данного депозита — возможность льготного досрочного расторжения договора.

Вклад «Накопительный» оформляется на сумму от 200 тысяч до 30 миллионов рублей с процентной ставкой до 6,65% годовых. Минимальный срок депозита — 3 месяца, максимальный — 5 лет. Этот депозит дает возможность пополнения на любую сумму ежемесячно, и клиент может оставить начисленные проценты на депозите или перевести на свой счет.

Вклад «Комфортный» по аналогии с предыдущим выдается на срок от 3 месяцев до 5 лет на сумму от 200 тысяч до 30 миллионов рублей с процентной ставкой до 4,10% годовых. Вкладчику доступно ежемесячное пополнение депозита, а также частичное снятие наличных без снижения процентной ставки.

ВТБ 24, «Сезонный» вклад для физических лиц на 2017 год

Приглашаем клиентов банка ВТБ 24 воспользоваться ограниченным предложением.Оформив вклад «Сезонный» на 7 месяцев, клиент уже в первые месяцы получает повышенный процент по депозиту. Предложение действительно ограниченное время, поэтому нет необходимости откладывать решение.

Банк «ВТБ 24»: условия депозита «Сезонный»

Клиент может получить максимальную выгоду, воспользовавшись специальным предложением для вкладчиков.

Условия депозита «Сезонный» достаточно гибкие и лояльные.

Открытие вклада возможно от 30 тысяч рублей, максимальный лимит не установлен.

Вклад открывается сроком на 7 месяцев. Ставка на первый месяц составляет 10% годовых, на второй — 10%, на третий — 8,75%, на четвертый — 6%, на пятый — 6%, на шестой — 5%, на седьмой. — 5%.

Проценты не капитализируются и зачисляются на основной счет ежемесячно.

Валюта депозита — рубли.

Открытие депозита в пользу третьих лиц не предусмотрено.

При досрочном закрытии проценты начисляются по минимальной ставке — 0,01%.

Недостатки депозита «Сезонный»

- Депозит «Сезонный» не предусматривает внесения депозита и частичного (полного) снятия денег со счета.

- Нет капитализации процентов.

- Ввести депозит можно до 31.12.2017.

Преимущества депозита «Сезонный»

- Автоматическое продление депозита.

- 10% годовых на первые два месяца.

- Ежемесячные выплаты начисленных процентов.

- через Интернет.

Как открыть сезонный вклад в ВТБ 24?

Оформить депозит «Сезонный» клиент может при личном посещении отделения банка или самостоятельно через Интернет. Для оформления депозита в отделении банка вкладчику потребуется оригинал паспорта и денежные средства в наличной или безналичной форме.

Удобно, что для открытия депозита «Сезонный» клиенту не нужно приходить в офис банка. Вы можете получить специальное предложение дома с доступом к компьютеру, ноутбуку или смартфону с доступом в Интернет.В этом случае деньги должны быть в безналичной форме на банковскую карту или другое платежное средство.

Онлайн регистрация вклада проходит на официальном сайте коммерческого банка «ВТБ 24». Для этого вам необходимо войти в личный кабинет, а затем найти «Депозиты и сбережения», выбрать интересующий продукт. Используя подсказки, заполните регистрационную форму и следуйте дальнейшим инструкциям о том, как пополнить свой счет и открыть депозит онлайн.

ВТБ 24, вклад «Сезонный»: отзывы

В 2017 году банк ВТБ 24 запустил универсальное предложение.Благодаря ему у каждого клиента есть возможность открыть «Сезонный» вклад сроком на 7 месяцев.

В 2019 году крупная финансовая структура Внешторгбанк расширила спектр предоставляемых услуг, предоставив уникальные возможности потенциальным и существующим клиентам. От ВТБ 24 сезонный депозит 2019 действителен до 31 декабря. Данная услуга предусматривает получение 10% годовых, начиная с 1 месяца использования. Проценты по депозиту переводятся на счет клиента и не капитализируются.Сроки переводов — каждые 30 дней. Срок данной программы — 7 месяцев.

Услуга предоставляется для физических лиц. человек. Все клиенты положительно отзываются о данном банковском продукте. Процентный доход выплачивается ежемесячно в следующем порядке: 1-2 месяца — 10%, третий — 8,75%, четвертый и пятый — 6%, шестой и седьмой — 5%. Капитализация по данной программе не осуществляется, так как нет возможности пополнить счет.

Условия по депозиту достаточно лояльные и льготы присутствуют для всех без исключения клиентов:

- Оформляется в российских рублях.

- Минимальные вложения от 30 тыс. Руб.

- Нельзя снимать деньги раньше срока, иначе проценты не будут выплачиваться.

- Предусмотрено автоматическое продление (неограниченное количество раз).

Клиенты банка, пользующиеся данным продуктом, выделяют возможность досрочного закрытия счета как преимущество. Если деньги снимаются по запросу, процентная ставка составит всего 0,01%.

Обращаем ваше внимание, что все вклады в ВТБ24 застрахованы в полном соответствии с действующим законодательством: «О страховании вкладов физических лиц в банках РФ.«

Практически все существующие клиенты банка положительно отзываются о депозите «Сезонный». Единственный недостаток — невозможность пополнения и критическое снижение процентной ставки в случае преждевременного снятия средств со счета.

Сезонный вклад ВТБ 24 для физических лиц

Банковский продукт оформляется онлайн или в отделении банка. При подписании договора вкладчик и финансовое учреждение обязуются полностью соблюдать условия, указанные в документе, который имеет обязательную юридическую силу.

Прежде чем клиент банка даст свое согласие и внесет средства на определенный счет, он должен быть проинформирован об обязательствах и возможных рисках.

Вкладчик, в свою очередь, обязуется уведомить финансовое учреждение о следующих изменениях:

- Изменение фамилии и места жительства.

- Используется другой номер телефона.

- Переезд на другое место работы.

Клиенты банка выделяют такую возможность, как регистрационное завещательное распоряжение по вкладам.В случае возникновения спорных ситуаций дело рассматривается в суде в порядке, установленном законодательством России.

Вклад Сезонный калькулятор ВТБ 24

Каждый пользователь может самостоятельно рассчитать доход по Сезонному депозиту. Для этого на официальном сайте финансовой структуры размещен онлайн-калькулятор. Сервис имеет доступный и понятный интерфейс, поэтому каждый пользователь может производить расчеты самостоятельно. С помощью этого инструмента вы можете рассчитать, сколько нужно вложить, чтобы получить максимальный доход.

Как получить больше от своих расходов? Реклама для банка ВТБ побуждает думать о вариантах 24 часа в сутки.Депозиты банка ВТБ 24 для физических лиц и пенсионеров в 2019 году стали более прибыльными. Максимальные ставки по депозитам в долларах увеличены до 2,06% и до 8,24% в рублях. Проанализируем обновленные условия и проценты по вкладам ВТБ 24 для населения, которые действуют сегодня.

Банк ВТБ сегодня занимает второе место после Сбербанка по размеру вкладов физических лиц. Причин тому, что многие жители Москвы, Санкт-Петербурга и многих других городов России несут деньги в ВТБ, есть несколько причин:

√ Во-первых, Банк ВТБ сегодня один из самых надежных;

√ Во-вторых, имеет большую сеть филиалов по всей стране;

√ В-третьих, условия вкладов физических лиц в Банке ВТБ полностью соответствуют запросам клиентов.

Банк ВТБ сегодня предлагает вклады в рублях и иностранной валюте для физических лиц с ежемесячной капитализацией процентов, возможностью пополнения и частичного вывода средств без потери процентов.

Их можно оформить как в отделениях, так и удаленно: в интернет-банке или мобильном приложении.

Но если условия для привлечения средств от населения в ВТБ в 2019 году достаточно благоприятные, то процентные депозиты сегодня не являются сильной стороной этого банка.Если честно, они не слишком высокие.

ВТБ 24 вклады пенсионерам в 2019 году

Многие банки сегодня предлагают своим клиентам специальные вклады для физических лиц — пенсионеров. У них часто более выгодные процентные ставки и условия по сравнению с другими банковскими вкладами. Такие льготные вклады физических лиц для пенсионеров, например, предлагает Сбербанк -.

Но в Банке ВТБ на данный момент, к сожалению, для пожилых людей не предусмотрены специальные предложения.Пенсионеры могут оформить вклады физических лиц в банк ВТБ только на общих условиях.

Вклады ВТБ для физических лиц: проценты и условия

Рассмотрим, какие вклады физическим лицам, в том числе пенсионерам, сегодня можно оформить в Банке ВТБ. Сравним процентные ставки и условия депозита, действующие в 2019 году, чтобы выбрать наиболее выгодный.

Вклад ВТБ «Комфортный»Среди преимуществ данного депозита можно отметить возможность клиента свободно распоряжаться деньгами в банке.Условия депозита позволяют пополнять счет, а также частично снимать средства без потери доходности. Минус — низкая, по сравнению с другими банковскими вкладами, процентная ставка.

Плюсы и минусы

Процентные ставки

₽ — до 4,16%

$ — до 1,36%

€ — до 0,01%от 30000 ₽

от 500 $

от 500 €Максимально возможная оценка сегодня — 5.66% годовых в рублях.

Вклад ВТБ «Пополнение»Данный депозит имеет возможность пополнения счета. Это, несомненно, будет выгодно тем, кто намерен сэкономить, откладывая часть своей зарплаты или другого дохода на банковский счет. Минусами нельзя считать слишком высокую ставку и невозможность вывести деньги без потери прибыльности.

Плюсы и минусы

Процентные ставки

₽ — до 5.94%

$ — до 1,62%

€ — до 0,01%от 30000 ₽

от 500 $

от 500 €Дополнения для нескольких владельцев карт vTB с включенной опцией «Экономия»:

0,5% при расходах с Мультикарты от 5000 до 15000 рублей;

+ 1,0% при расходах с Мультикарты от 15 000 до 75 000 рублей;

+ 1,5% при расходах с Мультикарты на сумму от 75 000 руб.Максимально возможная ставка на сегодня составляет 7,44% годовых в рублях.

Вклад ВТБ «Доходный»Процентные ставки по данному вкладу выше, чем по другим базовым депозитам ВТБ. Но вы не сможете пополнить счет или снять деньги без потери прибыльности. Вы можете снять только начисленные проценты. Этот вклад хорош, когда нужно положить крупную сумму в банк на определенный срок или, как говорится, жить на проценты.

Плюсы и минусы

Процентные ставки

₽ — до 6.74%

$ — до 2,06%

€ — до 0,01%от 30000 ₽

от 500 $

от 500 €Доплата для держателей Мультикарты ВТБ с включенной опцией Экономия:

0,5% при расходах с Мультикарты от 5000 до 15000 рублей;

+ 1,0% при расходах с Мультикарты от 15 000 до 75 000 рублей;

+ 1,5% при расходах с Мультикарты на сумму от 75 000 руб.Максимально возможная ставка на сегодня составляет 8,24% годовых в рублях.

Вклад ВТБ «Время роста»— это сезонный вклад с высокой процентной ставкой. Однако возможности управления деньгами на депозите очень ограничены: пополнить счет или снять деньги без потери доходности не получится. Но какой процент — до 6,90% годовых при онлайн-регистрации! Доход может быть еще выше, если вы зарегистрируете ВТБ Мультикарту и будете тратить с нее более 5000 рублей в месяц.

Плюсы и минусы

Процентные ставки

без заглавных букв / с заглавными буквами

Доплата для держателей Мультикарты ВТБ с включенной опцией Экономия:

0,5% при расходах с Мультикарты от 5000 до 15000 рублей;

+ 1,0% при расходах с Мультикарты от 15 000 до 75 000 рублей;

+ 1,5% при расходах с Мультикарты на сумму от 75 000 руб.Максимально возможная оценка сегодня — 8.40% годовых в рублях.

Вклад ВТБ «Сберегательный счет»

Сберегательный счет — это не совсем вклад, но это еще и очень выгодный инструмент для хранения денег. Возможно, даже более привлекательно, чем обычный депозит.

Его особенность в том, что счет можно пополнять, а также снимать с него деньги в любой момент. Проценты начисляются от неснижаемого остатка на счете в течение месяца.

Причем, чем дольше деньги находятся на сберегательном счете, тем выше процент.

Если использовать счет вместе с ВТБ Мультикарт с опцией «Сбережения», доход увеличится.

Процентные ставки

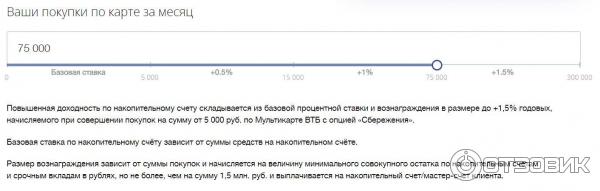

Повышенная доходность по сберегательному счету складывается из базовой процентной ставки и вознаграждения до + 1,5% годовых, взимаемых при совершении покупок на сумму от 5000 рублей. от ВТБ Мультикарта с опцией «Экономия».

Как открыть вклады ВТБ физическим лицам?

Есть несколько способов внести депозит.Если вы обращаетесь в банк впервые, вам придется идти в ближайшее отделение с паспортом. Если вы уже являетесь клиентом vTB, то есть варианты …

Как пополнить вклады банка ВТБ?

Пополнение вклада vTB 24 для физических лиц доступно в отделениях банка. Для этого необходимо связаться с оператором, указать реквизиты счета и ввести необходимую сумму. Если счет был открыт в Москве или Московской области, вы можете пополнить его в любом отделении Москвы и Московской области.Счет, открытый в региональном отделении, можно пополнить в любом отделении этого отделения.

Для клиентов системы ВТБ-Онлайн возможно пополнение счета с помощью банковской карты ВТБ. Если на счете вашей банковской карты недостаточно средств, пополнение счета происходит в два этапа: сначала необходимо внести деньги на карточный счет через банкоматы с функцией приема наличных, а затем перевести их на счет ВТБ- Онлайн-система.