| 100 дней без процентов Classic/Gold/Platinum Альфа-Банк Лиц. № 1326 | от 11.99% годовых | до 100 дней льготный период | до 500 тыс. ₽ до 36 месяцев | Оформить карту | |

Валюта RUB Обслуживание 590 ₽ в год Оформление сутки Подробнее о карте | |||||

| 110 дней без процентов Райффайзенбанк Лиц. № 3292 | от 19% годовых | до 110 дней льготный период | до 600 тыс. ₽ до 60 месяцев | Оформить карту | |

Валюта RUB Обслуживание от 0 ₽ в год Оформление сутки Подробнее о карте | |||||

| Карта Халва Совкомбанк Лиц. № 963 | от 0% годовых | до 540 дней льготный период | до 350 тыс. до 18 месяцев | Оформить карту | |

Валюта RUB Обслуживание 0 ₽ в год Оформление более суток Подробнее о карте | |||||

| Opencard Банк «Открытие» Лиц. № 2209 | от 19.9% годовых | до 55 дней льготный период | до 500 тыс. ₽ до 60 месяцев | Оформить карту | |

Валюта RUB Обслуживание 0 ₽ в год Оформление сутки Подробнее о карте | |||||

| 240 дней без процентов УБРиР Лиц. № 429 | 30.5% годовых | до 240 дней льготный период | до 300 тыс. ₽ до 36 месяцев | Оформить карту | |

Валюта RUB Обслуживание 0 ₽ в год Оформление сутки Подробнее о карте | |||||

| 120 дней без процентов РОСБАНК Лиц. № 2272 | 21.4% годовых | до 120 дней льготный период | до 1 млн. до 36 месяцев | Оформить карту | |

Валюта RUB Обслуживание 0 ₽ в год Оформление сутки Подробнее о карте | |||||

| Восторг Банк «Восточный» Лиц. № 1460 | 28% годовых | до 90 дней льготный период | до 300 тыс. ₽ до 60 месяцев | Оформить карту | |

Валюта RUB Обслуживание 0 ₽ в год Оформление сутки Подробнее о карте | |||||

| Свобода Хоум кредит Банк Лиц. № 316 | 0% годовых | до 365 дней льготный период | до 300 тыс. ₽ до 36 месяцев | Оформить карту | |

Валюта RUB Обслуживание 0 ₽ в год Оформление сутки Подробнее о карте | |||||

| Тинькофф Платинум Банк Тинькофф Лиц. № 2673 | от 0% годовых | до 365 дней льготный период | до 700 тыс. до 36 месяцев | Оформить карту | |

Валюта RUB Обслуживание 590 ₽ в год Оформление сутки Подробнее о карте | |||||

| Совесть Банк Киви Лиц. № 2241 | от 0% годовых | до 365 дней льготный период | до 300 тыс. ₽ до 60 месяцев | Оформить карту | |

Валюта RUB Обслуживание 0 ₽ в год Оформление сутки Подробнее о карте | |||||

₽

₽ ₽

₽ ₽

₽Лучшие кредитные карты в 2021 году с самыми выгодными условиями в 64 банках

Как выбрать лучшую кредитную карту

Выбирать выгодную кредитную карту следует исходя из того, как она будет использоваться. Если вы планируете совершать по карте много покупок, выбирайте тариф с большим льготным периодом и кэшбэком. Если карта нужна для получения наличных в кредит — с минимальными процентными ставками и отсутствием комиссии за снятие денег в банкомате. Путешественникам подойдут кредитные карты с начислением миль, а автолюбителям — с бонусами на АЗС. При выборе подходящей именно вам карты учитывайте следующие пункты тарифа:

Путешественникам подойдут кредитные карты с начислением миль, а автолюбителям — с бонусами на АЗС. При выборе подходящей именно вам карты учитывайте следующие пункты тарифа:

- Стоимость выпуска и обслуживания карты. Есть ли возможность пользоваться картой бесплатно.

- Размер процентной ставки на покупки и на снятие наличных.

- Льготный период действует только на покупки или на все операции. Сколько дней длится беспроцентный период. С какого момента начинает действовать.

- Диапазон кредитного лимита. Какая максимальная сумма, как можно увеличить кредитный лимит.

- Какая комиссия за снятие наличных с карты. Развита ли сеть собственных банкоматов банка, есть ли банки-партнеры где можно снять кредитные средства без комиссии.

- Есть ли процент на остаток собственных средств, какие ограничения по начислению.

- Есть ли кэшбэк, бонусы или мили за покупки. Как можно потратить бонусные накопления.

- Какими способами можно погашать долг по карте, как пополнять карту без комиссии.

- Какой минимальный ежемесячный платеж и какие штрафы за просрочку платежа.

Также предварительно узнайте в банке, какие документы понадобятся для оформления кредитной карты. Будет ли достаточно предоставить только паспорт или понадобятся дополнительные документы и справки, подтверждающие платежеспособность и наличие официальной работы.

Дополнительно уточните в какие сроки банк выпускает карту, возможна ли доставка на дом или в офис. Можно ли подать заявку онлайн, не обращаясь в офис кредитной организации.

Самые выгодные кредитные карты с льготным периодом: условия оформления

Здравствуйте, уважаемые друзья, гости и читатели блога! В сегодняшней статье мы решили представить самые выгодные кредитные карты с льготным периодом, предлагаемые ведущими российскими банками, и подробно рассмотреть условия кредиток.

В связи с популярностью продукта, каждый крупный банк разработал свой карточный продукт с кредитным лимитом. Предложений на рынке сегодня более чем достаточно.

О том, какая кредитная карта самая выгодная, можно говорить, зная цель ее оформления. Важнейшим критерием до того как оформить кредитную карту, становится наличие на ней льготного периода, то есть времени, когда заемные средства можно использовать без оплаты процентов.

Говоря о беспроцентном периоде, заметим, что чем дольше он длится на каточке, тем она выгодней.

При выборе самой выгодной кредитки с льготным периодом, нужно узнать, как начисляется грейс-период, действует ли он на обналичивание кредитных средств и пр.

Обычно длительность беспроцентного пользования заемными деньгами не превышает 50 дней.

Однако появился ряд кредиток с увеличенным периодом беспроцентного кредитования – до 100, 120 и даже 180 дней.

На некоторых картах грейс-период не прекращает действовать и при обналичивании заемных средств.

Рассмотрим подробнее условия самых выгодных кредитных карт с льготным периодом, выпущенных ведущими российскими банками.

Лучшие кредитки с льготным периодом

Рассмотрим, какие выгодные карточные продукты предлагают ведущие банковские организации страны.

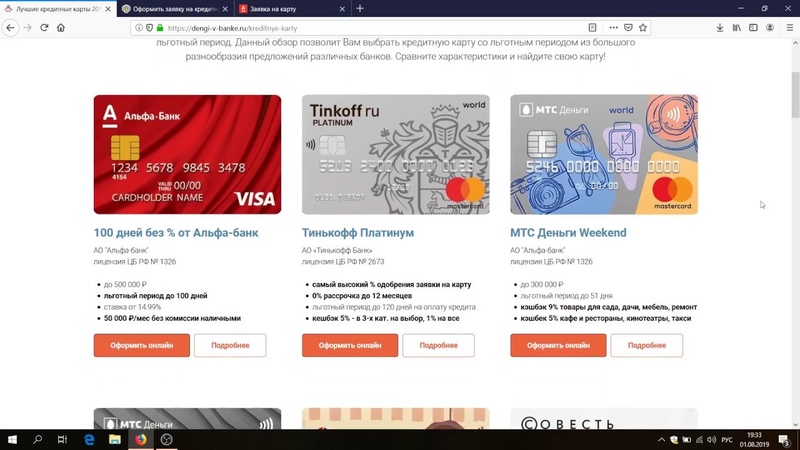

Кредитка Тинькофф банка

Кредитные карты онлайн банка Тинькофф отмечаются быстротой и простотой оформления, бесплатной доставкой, невысокой процентной ставкой и наличием услуги беспроцентного пользования заемными средствами.

Самым популярным продуктом Тинькофф считают кредитную карту с льготным периодом Тинькофф Платинум. Параметры продукта:

- размер процентной ставки – от 12,9% в год;

- величина кредитного лимита – от 300 тыс. ₽;

- длительность беспроцентного пользования – 55 дней;

- размер комиссии при обналичивании – 2,9% снятой суммы + 290 ₽;

- минимальный ежемесячный платеж 6-8% задолженности по карте;

- стоимость годового обслуживания – 290 ₽.

Кредитка имеет опции карты рассрочки, длительность которой достигает 12 месяцев. Кредитный лимит карточки может использоваться для рефинансирования займов в сторонних банках.

При этом беспроцентный срок пользования кредитными деньгами увеличивается до 120 дней, а переводы проводятся без комиссии.

Кредитная карта Альфа банка

Не менее востребована потребителями и кредитка «100 дней без процентов» от Альфа банка.

Ее отличает длительный грейс-период – 100 дней и условие беспроцентного обналичивании средств в любых банкоматах мира на сумму до 50 тыс. ₽.

Другие параметры продукта:

- величина процентной ставки – от 23,9% в год;

- размер лимита – 500 тыс. ₽;

- беспроцентное пользование заемными средствами – 100 дней с даты обналичивания, перевода или первой безналичной покупки;

- стоимость годового обслуживания — 1190₽.

Примечательно, что продукт доступен заемщикам, достигшим совершеннолетия.

Кредитка банка Ренессанс Кредит

Банк Ренессанс Кредит предлагает кредитку с льготным периодом до 55 дней с бесплатным обслуживанием.

Параметры карточки:

- размер лимита – 200 тыс. ₽;

- проценты на задолженность – от 19,9% в год при беспроцентных операциях, при обналичивании – 45,9% годовых;

- кэшбэк – до 10% потраченной суммы на любые покупки;

- моментальный выпуск;

- бесплатный мобильный и интернет банкинг;

- комиссия при обналичивании – 2,9% снятой суммы + 290 ₽ .

Решение банка можно узнать сразу после обработки онлайн-заявки. Банк предлагает выгодную бонусную программу «Простые радости» с возвратом до 100% суммы покупки на карточный счет

Мультикарта ВТБ банка

Банк ВТБ предлагает потребителям выгодную кредитную карту с льготным периодом 101 день под названием Мультикарта.

Универсальный продукт вместил в себя опции, как кредитки, так и дебетовой карточки. Параметры пластика:

- размер лимита пластика – до 1 млн ₽;

- бесплатное обслуживание;

- кэшбэк – до 10% суммы, потраченной в опциях «Авто» и «Рестораны»;

- бесплатное обналичивание и переводы заемных средств.

В 2017 году кредитная Мультикарта была признана самой выгодной и лучшей кредитной картой в стране по версии авторитетного сервиса Банки.ру.

Продукт Райффайзенбанка

Австрийский Райффайзенбанк, считающийся одним из самых надежных и стабильных российских банковских учреждений, предлагает клиентам кредитку с льготным периодом под названием «110 дней».

Условия кредитки:

- размер лимита карточки – 600 тыс. ₽;

- длительность беспроцентного пользования – 110 дней;

- проценты на задолженность – от 28% годовых;

- ежемесячная комиссия за обслуживание карточки зависит от потраченной суммы в месяц: более 8 тыс. ₽ — бесплатно, менее 8 тыс. ₽ — 150 ₽;

- стоимость СМС-банкинга – 60 ₽;

- комиссия при переводах – 3% суммы + 300 ₽;

- комиссия при обналичивании — 3% снятой суммы + 390 ₽.

Владельцем выгодной карты с льготным кредитом 110 дней Райффайзенбанка может стать официально работающий россиянин возрастом 23-67 лет, с «чистым» ежемесячным доходом более 25 тыс. ₽.

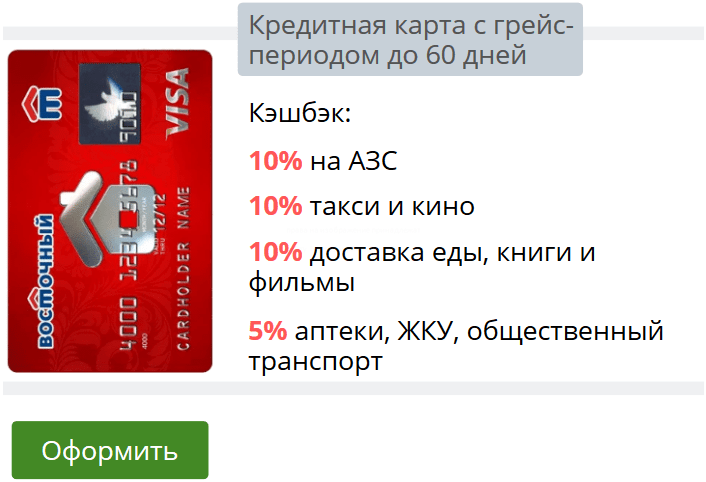

Карточка с лимитом Восточного банка

Банк «Восточный» отмечается лояльным отношением к клиентам. Самой выгодной кредитной картой с льготным периодом называют карточный продукт «Большой беспроцент».

Условия карточки:

- размер лимита – до 300 тыс. ₽;

- продолжительность беспроцентного кредитования – 180 дней;

- размер процентной ставки – 29,9% годовых на безналичные операции и до 49,9% в год при обналичивании заемных средств;

- размер минимального платежа 1% суммы задолженности (не менее 500 ₽), либо вся сумма долга (если она составляет меньше 500 ₽).

Кредитка оформляется по предъявлению российского паспорта. Возрастной ценз претендента – от 21 года.

К кредитке бесплатно подключен онлайн и мобильный банк, стоимость выпуска и оформления продукта – 1 тыс. ₽, ежемесячная стоимость услуги СМС-оповещения составляет 89 ₽. Карточка обслуживается бесплатно.

Пополнение карты проводится без комиссии. Комиссия при переводах и обналичивании средств составляет 4,9% суммы + 399 ₽.

Размер дневного лимита на расход средств – не более 100 тыс. ₽, размер ежемесячного лимита – не более 1 млн ₽. Кредитка Восточного банка отличается рекордным льготным периодом – 180 дней.

Это вся информация о самых выгодных кредитных картах с льготным периодом в российских банковских учреждениях на сегодня. Используйте свои займы рационально!

Подпишитесь на обновления блога, оставьте комментарии, поделитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

пользуемся кредиткой правильно и не переплачиваем лишнего

Просмотры: 4 597

Комментариев: 4

Банки наперебой предлагают гражданам выгодные кредитные карты. Этот сегмент кредитования отличается большим спросом, поэтому банки и разрабатывают все новые и новые программы, позволяющие использовать кредитку максимально выгодно. И в ваших силах сделать карточку удобным и выгодным инструментом. Вы можете и вовсе использовать лимит бесплатно.

Этот сегмент кредитования отличается большим спросом, поэтому банки и разрабатывают все новые и новые программы, позволяющие использовать кредитку максимально выгодно. И в ваших силах сделать карточку удобным и выгодным инструментом. Вы можете и вовсе использовать лимит бесплатно.

к оглавлению ↑

Как выбрать выгодную кредитную карту

О выгоде стоит задумываться еще на этапе поиска предложения банка. Не стоит бросаться оформлять первое попавшееся предложение, которое кажется вам выгодным. Порой банки намеренно вводят потенциальных заемщиков в заблуждение недостоверной рекламой. Не верьте листовкам и баннерам, обязательно изучайте тарифы на пользование кредитной картой.

к оглавлению ↑

Основные советы по выбору карты

- Самая выгодная кредитная карта может быть выдана банком, на счет которого вы получаете заработную плату. Обязательно узнайте об условиях кредитования в этом банке, для зарплатных клиентов всегда разрабатываются специальные выгодные программы.

- Выбирайте программы, которые требуют предоставления справок. Негласный закон сферы кредитования говорит о том, что чем проще программа, тем выше процент. Если есть возможность принести справки, ищите соответствующие продукты. Без справок оформляйте кредитные карты в крайнем случае.

- Обратитесь в банк, в котором вы уже брали кредиты. Постоянным и благонадежным заемщикам всегда предлагаются самые выгодные тарифы.

- Обращайте внимание не только на тарификацию, но и на дополнительный функционал кредитки. Ко многим карточкам подключаются бонусы или удобные сервисы, которые позволяют использовать лимит максимально выгодно.

к оглавлению ↑

Используйте льготный период правильно

Многие банки подключают к выдаваемым кредитным картам льготный период. Этот факт дает возможность использовать кредитный лимит совершенно бесплатно. Если делать все грамотно, то действительно можно не платить проценты. Но это не такая простая услуга, как кажется на первый взгляд.

Суть льготного периода — клиент погашает задолженность по карточке полностью в рамках грейс-периода. В этом случае банк не станет начислять проценты. Допустим, клиент сегодня использовал деньги с карты, а через две недели положил сумму обратно, при этом уложился в льготный период. Тогда банк не назначит плату за использование лимита. Стандартно период ограничивается сроком в 50-60 дней, чаще всего используется 55 дней. Но бывают и более долгие сроки до 100 дней.

к оглавлению ↑

Правила пользования карточкой без уплаты процентов

- Обратите внимание, на какие именно операции распространяется льготный период. Обычно он актуален только для безналичных операций. Если держатель снимает деньги через банкомат, льготный период обнуляется.

- Банк не говорит, что период составляет именно 55 дней, он говорит «до 55-ти дней». Это значит, что его срок может быть и меньше, он зависит от расчетной даты, в которую банки проводят итоги движения средств по картам заемщиков. Обычно грейс-период действует именно до этой даты. Обязательно просите менеджера банка указать вам на точный алгоритм исчисления льготы.

- Спрашивайте в банке, сколько раз можно использовать льготный период. Стандартно это многоразовая услуга, которой можно пользоваться сколько угодно раз. Но некоторые банки назначают период льготы только один раз, обычно это практикуется в учреждениях, которые предлагают долгий срок льготы. Более выгодные кредитные карты с льготным периодом многоразового применения.

Обычно грейс-период действует именно до этой даты. Обязательно просите менеджера банка указать вам на точный алгоритм исчисления льготы.

Обычно грейс-период действует именно до этой даты. Обязательно просите менеджера банка указать вам на точный алгоритм исчисления льготы.к оглавлению ↑

Не нужно оплачивать кредитку минимальными платежами

При выдаче карты вам укажут на минимально допустимый платеж, который обычно составляет 3-7% от суммы задолженности. И многие держатели кредиток допускают распространенную ошибку — они вносят ежемесячно только минимальный платеж, а потом ругают банк, что долг никак не уменьшается.

Дело в том, что минимальный платеж в большей степени — это проценты за пользование кредиткой. Внесенная сумма идет на погашение процентов, и лишь ее незначительная сумма уменьшает основной долг. Вот и получается, что заемщик платит, платит, а долг не становится меньше.

Вот и получается, что заемщик платит, платит, а долг не становится меньше.

Вносите платежи большего размера. Чем они будут крупнее, тем лучше. Основной долг будет уменьшаться, а в следующий период процент начисляется на меньшую сумму, переплата уменьшается.

к оглавлению ↑

Обращайте внимание на бонусный функционал карт

Для привлечения заемщиков банки подключают к кредитным картам различный бонусный функционал, который делает использование карты выгодным. Выгодные кредитные карты банков могут содержать следующие бонусы, которые начисляются пропорционально использованию лимита карты:

- начисление бонусных миль, которые можно потратить на авиаперелеты;

- Кэш Бэк, который позволяет возвращать часть потраченного обратно;

- бонусы, которые можно потратить в магазинах-партнерах.

к оглавлению ↑

Какая кредитная карта самая выгодная?

Нельзя сказать однозначно, потому что на рынке кредитования ежедневно появляются новые продукты. Но можно сказать точно, что в крупных банках, которые требовательны к заемщикам, можно оформить кредитную карту на выгодных условиях. Но лучше всего изначально обратиться в банк, на счет которого вы получаете заработную плату.

Но можно сказать точно, что в крупных банках, которые требовательны к заемщикам, можно оформить кредитную карту на выгодных условиях. Но лучше всего изначально обратиться в банк, на счет которого вы получаете заработную плату.

Автор: Ирина Русанова

к оглавлению ↑

Подбор лучших предложений по кредитным картам

31 декабря 00:05

Банки до последнего оттягивают момент подачи искового заявления в суд, стараясь взыскать задолженность самостоятельно или с помощью коллекторского агентства. Если стандартные методы давления не имеют результата, то только тогда кредитор обратится в суд. После этого начинают взыскивать кредит приставы, а этот процесс кардинально отчается от методов диалога с коллекторами или банковскими сотрудниками. Почему суд выгоден заемщику? Очень часто кредиторы пугают проблемных заемщиков тем,…

30 декабря 09:34

К сожалению, ситуация на кредитном рынке такова, что огромное количество граждан столкнулось с невозможностью платить по счетам в полном объеме. Количество просроченных…

Количество просроченных…

29 декабря 12:40

В последнее время граждан, имеющих отрицательное кредитное досье, становится все больше. Население сильно закредитовано, многие платят одновременно по несколько…

28 декабря 00:24

Что может быть лучше для заемщика, чем возможность получить кредит бесплатно. Можно пользоваться банковскими средствами как угодно и при этом совершенно не беспокоиться…

26 декабря 21:57

Каждый банк предъявляет к заемщикам определенные требования, и главное из них — это трудоустройство заявителя и получение им регулярного дохода, достаточного для…

11 апреля 22:21

В связи с бушующей эпидемией и нормами, которое ввело правительство, многие банковские заемщики оказались в сложной ситуации — они не могу как прежде обслуживать…

Поделитесь этой статьей в соцсетях:

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

предварительно утвержденных кредитных карт | Discover

Когда вы «предварительно одобрены» для предложений по кредитным картам, это обычно означает, что эмитент карты определил, что вы соответствуете определенным критериям, выполнив мягкую проверку кредитоспособности, которая не влияет на ваш кредит. Если вы продолжите соответствовать кредитным стандартам эмитента и будете иметь достаточный доход на момент подачи заявления, ваши шансы получить одобрение могут быть выше.

При выборе следующей кредитной карты подумайте, что значит быть предварительно одобренным и как работает этот процесс.

- Как я могу получить предварительное одобрение кредитной карты?

- Предварительно утвержденные предложения по кредитной карте по почте

- Заинтересованы? Вам все равно нужно подать заявку.

1. Как я могу получить предварительное одобрение кредитной карты?

Как я могу получить предварительное одобрение кредитной карты?

Как я могу получить предварительное одобрение кредитной карты? Иногда люди получают по почте предварительно утвержденное предложение кредитной карты, в котором им предлагается подать заявку на конкретное предложение карты.В других случаях, чтобы получить предварительное одобрение, вам нужно будет заполнить онлайн-форму, которая предоставит эмитентам кредитных карт некоторую основную личную и финансовую информацию.

2. Предварительно одобренные предложения по кредитной карте по почте

Вот как это работает. Один из способов получить предварительное одобрение кредитной карты — это подать заявку на получение предложения по почте. Их также называют «предварительно отобранными» предложениями. Вы можете получать предварительно отобранные предложения по почте, потому что эмитент кредитной карты получил от кредитных бюро список потребителей, которые соответствовали первоначальным критериям кредитоспособности кредитной карты.

Какие преимущества? Преимущество получения предварительно утвержденных предложений кредитной карты по почте заключается в том, что иногда вы можете получить очень конкурентоспособные вступительные годовые ставки. Это также отличный способ узнать больше о различных предложениях кредитных карт от разных эмитентов и взвесить преимущества каждого из них. Вы можете узнать больше о программах вознаграждения и преимуществах участников, связанных с каждой картой, и выбрать ту, которая лучше всего соответствует вашему образу жизни и финансовым потребностям.

Это также отличный способ узнать больше о различных предложениях кредитных карт от разных эмитентов и взвесить преимущества каждого из них. Вы можете узнать больше о программах вознаграждения и преимуществах участников, связанных с каждой картой, и выбрать ту, которая лучше всего соответствует вашему образу жизни и финансовым потребностям.

3. Предварительно одобренные предложения по кредитной карте в Интернете

Вот как это работает: онлайн-инструмент утверждения, такой как форма предварительного одобрения Discover, включает заполнение короткой простой онлайн-формы, в которой вы указываете свою основную личную и финансовую информацию.Оттуда, если вы соответствуете критериям кредитной карты, вам может быть показано предложение кредитной карты, которое, по мнению эмитента, лучше всего соответствует вашим финансовым потребностям.

Какие преимущества? Заполнение формы предварительного одобрения кредитной карты не повлияет на ваш кредит, потому что нет сложного запроса по вашей кредитной карте, пока вы не решите подать заявку на получение карты. Кроме того, поскольку вы предоставляете эмитенту информацию о себе, ваши предложения будут персонализированы.

Кроме того, поскольку вы предоставляете эмитенту информацию о себе, ваши предложения будут персонализированы.

Еще одно преимущество предварительного утверждения в Интернете — это помощь в вашем исследовании.Вы можете узнать, на какие кредитные карты вы можете претендовать, прежде чем подавать заявку, и рассмотреть преимущества каждой из них.

Когда вы решите заполнить фактическое заявление на получение кредитной карты, Discover автоматически заполнит приложение информацией, которую вы уже предоставили, что значительно упростит процесс. Все, что вам нужно будет заполнить, это еще несколько дополнительных полей.

4. Заинтересованы? Вам все еще нужно подать заявку.

Имейте в виду, что даже если вы получите предварительно одобренное предложение кредитной карты, вам все равно придется подать заявку на получение карты после того, как предложение будет представлено.Однако, в зависимости от того, изменилась ли информация в вашем кредитном отчете с момента вашего предварительного утверждения, вам может быть отказано в предварительно одобренном предложении. Если вам будет отказано, вы получите письмо с объяснением причины, по которой вы не были одобрены, и вы также можете иметь право на бесплатную копию вашего кредитного отчета.

Если вам будет отказано, вы получите письмо с объяснением причины, по которой вы не были одобрены, и вы также можете иметь право на бесплатную копию вашего кредитного отчета.

Не забывайте внимательно читать условия. Тот факт, что вы были предварительно одобрены для предложения кредитной карты, не означает, что она вам подойдет. Всегда выбирайте кредитную карту, которая лучше всего соответствует вашему образу жизни и финансовому положению.Прежде чем подать заявку, сделайте покупки в Интернете и сравните цены и вводные периоды.

Опубликовано 17 февраля 2015 г.

Обновлено 15 декабря 2020 г.

Отказ от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материал на этом сайте не предназначен для предоставления юридических, инвестиционных или финансовых советов и не указывает на наличие каких-либо продуктов или услуг Discover.Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Как использовать защищенную кредитную карту

Как работает обеспеченная кредитная карта по сравнению с кредитной картой? Защищенная карта использует деньги, которые вы кладете на депозитный счет, в качестве залога против ваших начислений. Если у вас нет или плохой кредит, покупка дома или машины или подача заявки на квартиру может показаться грандиозной задачей.Обеспеченная кредитная карта, используемая ответственно, может помочь увеличить ваш кредит несколькими значимыми способами, которые помогут вам достичь ваших финансовых целей.

Вкладывая деньги в качестве защиты вашей карты, компания, выпускающая кредитные карты, считает вас меньшим риском. При ответственном использовании вы можете превратить свою защищенную карту в необеспеченную кредитную карту. Обратите внимание на эти советы, чтобы понять, как обеспеченная кредитная карта может помочь вам получить кредит:

1.

2.Общие сведения о защищенных кредитных картах и способах их использования

3. Умные расходы и платежи помогают повысить кредитоспособность

4. Развивайте здоровые привычки с помощью защищенной карты

5. Прекратите использование защищенной карты

1. Понятие кредита и его значение

Знание того, как работает кредитная система, может помочь вам сохранить мотивацию, поэтому давайте проясним: кредитная история и кредитные рейтинги на высшем уровне могут сэкономить вам тысячи долларов в течение вашей жизни. Чем лучше ваш кредит, тем меньше вы представляете для кредиторов и эмитентов карт риска.Вы можете получить более выгодные процентные ставки и более высокие кредитные или ссудные лимиты. На этом пути вам может помочь безопасная кредитная карта.

Кредитные отчеты поступают от трех крупных агентств: Experian, Equifax и TransUnion. Согласно федеральному закону вы имеете право на получение бесплатной копии вашего отчета из каждого из этих бюро каждые 12 месяцев.

В отчетах перечислены открытые и закрытые кредитные счета, их остатки и хорошая репутация. В отчетах может содержаться отрицательная информация, например, об аккаунтах, которые не были оплачены, и аккаунтах, проданных коллекторским агентствам. Кредитные отчеты могут также включать раздел «запросы» или случаи, когда вы разрешили кредитору просмотреть вашу кредитную историю. Большое количество запросов может быть красным флагом для кредиторов и стать частью информации, которая входит в ваш кредитный рейтинг.

Ваш кредитный рейтинг — это трехзначное число, которое основано на вашей кредитной истории и помогает кредиторам анализировать риски предоставления вам денег в долг. Как правило, кредитный рейтинг может варьироваться от 300 до 850. Счета за коммунальные услуги, заявки на кредитные карты, остатки по кредитам — все это и многое другое играет важную роль в этой истории.

Счета за коммунальные услуги, заявки на кредитные карты, остатки по кредитам — все это и многое другое играет важную роль в этой истории.

Идеальный кредитный рейтинг 850 — это очень редко и, возможно, мимолетно (в тот момент, когда кто-то с 850 баллом подает заявку на кредит, этот рейтинг падает из-за запроса). Хорошая новость в том, что вам не нужно быть идеальным, чтобы быть отличным.На самом деле, любой результат выше 720 считается отличным, отмечает Нердваллет. И любой результат выше 700 считается хорошим.

Итак, как вам набрать 700 или больше баллов? Хорошая кредитоспособность со временем растет. Вы не хотите иметь слишком много долгов, но в то же время вам необходимо иметь опыт работы с долгами и векселями с умом, чтобы доказать, что вы безопасный вариант для кредиторов. Обеспеченная кредитная карта может помочь вам приобрести предметы первой необходимости при создании кредитной истории.

2. Общие сведения о защищенных кредитных картах и способах их использования

В отличие от типичной кредитной карты, которая назначает вам кредитный лимит на основе вашей кредитной истории и предполагаемой способности погасить сумму, которую вы заимствуете, с помощью обеспеченной кредитной карты вы должны внести залог заранее, прежде чем вы сможете взять какой-либо Деньги. Ваш кредитный лимит обычно равен сумме вашего гарантийного депозита в пределах суммы, которая может быть одобрена.

Ваш кредитный лимит обычно равен сумме вашего гарантийного депозита в пределах суммы, которая может быть одобрена.

Например, защищенная кредитная карта Discover it® позволяет вам открыть счет с возвращаемым гарантийным депозитом в размере от 200 до 2500 долларов. Ваш кредитный лимит на карте равен вашему гарантийному депозиту в пределах суммы, которую она может подтвердить. Таким образом, после утверждения, если вы внесете гарантийный залог в размере 1000 долларов США, вы можете потратить до 1000 долларов США с помощью своей новой обеспеченной кредитной карты.Он даже предлагает вознаграждение за возврат денег. Discover также будет соответствовать всем кэшбэкам, которые вы заработаете в конце первого года в качестве нового держателя карты.

Может быть, вы хотите ссуду на покупку автомобиля или, если у вас есть ссуда на покупку автомобиля, и задаетесь вопросом, можно ли как-нибудь сэкономить на выплатах. Имея хороший кредит, вы можете претендовать на более низкую процентную ставку или рефинансировать свой текущий автокредит по более низкой процентной ставке. Вы также можете создать кредит, чтобы иметь право на ипотеку, если вы хотите купить дом или квартиру.

Вы также можете создать кредит, чтобы иметь право на ипотеку, если вы хотите купить дом или квартиру.

Защищенная карта также может помочь сэкономить на черный день. Например, накопление на залог для вашей обеспеченной кредитной карты может быть частью ваших общих планов сбережений на случай чрезвычайных ситуаций. Если вы начинаете без кредитной истории или ограниченного кредита, вы можете обнаружить, что это удивительно дает возможность сэкономить те первые 200 или 500 долларов, чтобы положить их на возвращаемый депозит на обеспеченную кредитную карту.

Наличие резервного фонда может помочь вам сохранить финансовую стабильность перед лицом неожиданных неудач.В то же время ваша защищенная кредитная карта может помочь вам поддерживать финансовую дисциплину, чтобы разумнее управлять своими деньгами и при этом накапливать сбережения.

Некоторые обеспеченные кредитные карты предлагают вознаграждение за возврат наличных. Например, с защищенной кредитной картой от Discover вы будете получать 2 процента кэшбэка на сумму до 1000 долларов США, потраченных на заправках и ресторанах каждый квартал, неограниченный кэшбэк 1 процент на все другие покупки и полный возврат всех денежных средств. вознаграждения с возвратом денег, которые вы заработали в течение первого года использования карты.

вознаграждения с возвратом денег, которые вы заработали в течение первого года использования карты.

Сортировка вариантов вашей обеспеченной кредитной карты требует усилий, но она также учит вас читать, сравнивать и понимать потенциальное влияние условий кредитной карты, процентных ставок и комиссий на держателя карты. Когда вы начнете получать больше предложений для подачи заявки на новый кредит, вы сможете лучше разбираться в маркетинговых сообщениях и понимать, какие условия вам действительно предлагаются.

Вы можете вложить эти дополнительные деньги в свой фонд чрезвычайных сбережений или добавить их к своим сбережениям для первоначального взноса за автомобиль или дом.Ключ к успеху заключается в ответственном использовании вашей безопасной кредитной карты с целью увеличения вашего кредита.

3. Умные расходы и платежи помогают увеличить кредитоспособность

Обеспеченная кредитная карта может поддержать здоровье вашей кредитной истории, но для этого необходимо грамотно использовать такую карту. Вот пять шагов по использованию защищенной карты, которые могут улучшить ваш кредитный рейтинг.

Вот пять шагов по использованию защищенной карты, которые могут улучшить ваш кредитный рейтинг.

- Делайте небольшие покупки, которые вы можете оплачивать каждый месяц. Смысл использования обеспеченной кредитной карты — показать вашу способность ответственно взимать, а затем погашать остаток.Для этого делайте несколько покупок каждый месяц и оплачивайте счет полностью и вовремя. Не имея баланса, вы не только избегаете выплаты процентов по покупкам, но и используете проверенную временем стратегию создания кредита.

- Платите вовремя и больше минимума. Хотя своевременное внесение минимального платежа является важным элементом хорошего кредитного рейтинга, ежемесячное повышение этого платежа дает дополнительные преимущества. Среди них: помощь в выплате большей части вашего баланса, которая может показать, что вы можете правильно управлять своими деньгами, и снижение коэффициента использования кредита или суммы вашей задолженности по сравнению с вашим кредитным лимитом. Оба фактора влияют на ваш кредитный рейтинг.

- Совершайте несколько платежей. Выполнение более одного ежемесячного платежа может помочь держать ваш баланс на низком уровне. Даже если вы платите в полном объеме каждый месяц, вы не можете быть уверены, когда эмитент вашей кредитной карты отправит ваш отчет трем кредитным агентствам, а большой баланс уменьшает общий кредит, что может негативно повлиять на ваш кредитный рейтинг. Вы также можете отправить платеж после более крупной покупки.

- Настройка предупреждений об оплате. Даже самый организованный человек то и дело пропускает платеж. Но когда вы пытаетесь получить кредит, это слишком много. Избегайте этого сценария с предупреждениями об оплате, которые напоминают вам о предстоящей дате оплаты вашего счета. Вы можете настроить оповещение о сроке платежа для своего эмитента и получать текстовые сообщения или вручную составить ежемесячный «будильник», который уведомляет вас за неделю до срока оплаты счета.

- Включите автоматическую оплату. По-прежнему беспокоитесь о своевременной оплате? Возможно, самый простой план — зарегистрироваться в системе автоматической оплаты, которая позволяет эмитенту автоматически списывать ежемесячный остаток с вашего банковского счета, чтобы вам не приходилось отслеживать счета.

Оба фактора влияют на ваш кредитный рейтинг.

Оба фактора влияют на ваш кредитный рейтинг.

4. Развивайте здоровые привычки с помощью защищенной карты

Чуть более половины владельцев кредитных карт, опрошенных Федеральной резервной системой, заявили, что в настоящее время у них есть непогашенная задолженность по кредитным картам. Из них 27 процентов имели остаток в течение как минимум 12 месяцев, который они не погасили полностью. Научиться управлять использованием карт в соответствии с вашим бюджетом — это ключ к тому, чтобы вы не пополняли их ряды.

Может потребоваться некоторая дисциплина, чтобы сохранить залог, необходимый для открытия обеспеченной кредитной карты.Как объясняет Psychology Today, этот акт постановки цели, работа над ней и ее достижение являются критическими шагами в раннем формировании привычки; сделать сбережения частью своей финансовой жизни.

Например, обеспеченная кредитная карта может служить ценной тренировочной площадкой, чтобы узнать, какие инструменты управления деньгами подходят вашей финансовой личности. Предпочитаете не иметь дела с бумажными выписками, почтой или даже бумажником? Электронные выписки со счета, онлайн-банкинг и приложения для мобильных кошельков могут помочь вам поддерживать свою финансовую жизнь в порядке.

Боитесь пропустить электронную выписку в переполненном почтовом ящике или у вас нет постоянного доступа к компьютеру или безопасного соединения Wi-Fi? Тогда вы можете предпочесть бумажные отчеты и более традиционную систему составления бюджета и платежей. Когда вы поймете, какие финансовые системы работают в вашей жизни, вы сможете лучше ими управлять.

5. Прекратите использование защищенной карты

После того, как вы «перейдете» на необеспеченную кредитную карту, подумайте о переводе средств, которые вы изначально использовали для обеспечения кредитной линии по вашей обеспеченной кредитной карте, на процентный сберегательный счет. Вносите деньги на счет с каждой зарплаты (даже если вы можете позволить себе только небольшие суммы), чтобы постоянно укреплять свою привычку сберегать.

Вносите деньги на счет с каждой зарплаты (даже если вы можете позволить себе только небольшие суммы), чтобы постоянно укреплять свою привычку сберегать.

Установите ряд целей, которых вы хотите достичь, например, создать резервный фонд, сэкономить деньги, чтобы позволить себе крупную покупку или оплатить предстоящую поездку. Одновременно ставьте перед собой более крупные цели, к которым нужно стремиться, например, накопление баланса на пенсионном сберегательном счете или сбережения для внесения первоначального взноса за дом. Регулярно проверяйте свой баланс, чтобы оценивать свой прогресс и закрепить привычку откладывать.

В конечном итоге у вас может быть несколько необеспеченных кредитных карт, но когда вы привыкнете иметь только одну обеспеченную кредитную карту, вы, возможно, будете лучше подготовлены противостоять соблазну предложений кредитных карт, обещающих скидки в точке продажи, но выигрывающих » t поддерживать ваши долгосрочные финансовые цели. При правильном использовании эта первая обеспеченная кредитная карта может стать основой вашего финансового будущего.

Опубликовано 5 января 2016 г.

Обновлено 5 марта 2020 г.

FICO ® Условия кредитного рейтинга: Ваш кредитный рейтинг FICO ® , ключевые факторы и другая кредитная информация основаны на данных TransUnion ® и могут отличаться от других кредитных баллов и другой кредитной информации, предоставленной разные бюро. Эта информация предназначена и предоставляется только владельцам основных учетных записей, у которых есть доступные баллы. См. Discover.com/FICO, чтобы узнать, есть ли ваш счет. Ваш рейтинг, ключевые факторы и другая кредитная информация доступны на Discover.com и cardmembers также получают оценку по заявлениям. Клиенты увидят в Интернете последние результаты за год. Discover и другие кредиторы могут использовать различные исходные данные, такие как кредитные рейтинги FICO ® , другие кредитные рейтинги и дополнительную информацию при принятии кредитных решений. Это преимущество может измениться или прекратиться в будущем. FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Если вы предпочитаете не получать кредитный рейтинг FICO ® , просто позвоните нам по телефону 1-800-DISCOVER (1-800-347-2683).Дайте нам два платежных цикла для обработки вашего запроса. Чтобы узнать больше, посетите Discover.com/FICO.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материал на этом сайте не предназначен для предоставления юридических, инвестиционных или финансовых советов и не указывает на наличие каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Золотая кредитная карта— Кредитные карты

Золотая кредитная карта — Кредитные карты — FNBЧем бы Вы хотели заняться?

Кредитная карта— Кредитные карты

Кредитная карта — Кредитные карты — FNBЧем бы Вы хотели заняться?

Преимущества и недостатки кредитных и дебетовых карт — стоит прочитать

Кредитная карта и дебетовая карта — две важные вещи в нашей повседневной жизни.Обе карты помогают нам по-разному. Кредитные карты полезны для людей, которые могут ежемесячно вносить соответствующие деньги и правильно управлять картой. Дебетовые карты хороши для людей, которые умеют распоряжаться своей жизнью с бюджетом. Если мы сравним эти две карты, я рекомендую вам приобрести дебетовую карту, потому что кредитная карта каким-то образом создает проблемы, а дебетовая карта — нет. Хотите знать преимущества и недостатки кредитных и дебетовых карт? Вот статья для вас. Я собираюсь указать, каковы преимущества и недостатки кредитных и дебетовых карт.

Вам может понравиться: 5 лучших советов по экономии денег для студентов колледжей

Преимущества и недостатки кредитных карт

Преимущества

Действительно необходимо в экстренных ситуациях — Кредитная карта всегда лучшее решение для ваших экстренных ситуаций. Допустим, вы вдруг попали в больницу, и вам нужно заплатить большую сумму, чтобы начать лечение. Но у вас недостаточно денег в кошельке или на дебетовой карте. В таких ситуациях вам очень помогут кредитные карты.Когда вы беспокоитесь о нехватке денег, кредитная карта — лучшее решение в этом случае.

Защита покупок — Вы можете получить большую защиту, если платите кредитной картой, чем дебетовой картой, наличными или чеком. Например, вы покупаете ноутбук за 1000 долларов. Иногда тот, который вы заказали, не доставляется, либо возникла неисправность доставленного ноутбука, либо возникли другие серьезные проблемы. В таких ситуациях, во-первых, вы можете связаться со службой поддержки клиентов, у которой вы покупаете этот ноутбук.Если они не помогут, вы можете сразу же поговорить с компанией-эмитентом кредитной карты и потребовать обратно свои деньги.

Переводные кредиты — Это хорошее преимущество для всех людей, особенно для людей малого бизнеса. Потому что люди малого бизнеса вкладывают все деньги в свой бизнес и, в конце концов, изо всех сил пытаются расплатиться по кредитной карте. В таких ситуациях, если вы получите новую кредитную карту, это поможет вам по-другому. Если ваша новая кредитная карта предлагает возможность бесплатного перевода в течение одного года, вы можете переводить все деньги с этой карты на свою старую кредитную карту и постепенно оплачивать новую кредитную карту каждый месяц.

Беспроцентный период — Большинство кредитных карт предоставляют вам беспроцентную услугу. Он может отличаться по продолжительности, например, некоторые продавцы предоставляют 6 месяцев без процентов, некоторые — 1 год, а некоторые другие продавцы предоставляют 2 года без процентов. Это одна из замечательных вещей для держателей кредитных карт. В период беспроцентного периода вам не стоит особо беспокоиться, так как вам не нужно платить дополнительные деньги на кредитную карту.

Удобство использования в широком диапазоне — Вы можете использовать свои кредитные карты где угодно и где угодно.Таким образом, вам не нужно думать о наличных деньгах или чековой книжке, если в вашем кошельке есть кредитная карта. Так просто вы сэкономите свое время и силы.

Создайте свою кредитную линию — Поддержание хорошего кредитного рейтинга всегда важно не только при подаче заявления на получение кредитной карты, но и при подаче заявления на получение ссуды, некоторых рабочих мест и для покупки вещей на контрактной основе. Кредитная карта — лучшее средство, которое поможет вам увеличить свой кредитный рейтинг, если вы оплачиваете свои счета и вносите соответствующую оплату на кредитную карту каждый месяц.

Множество преимуществ — Кредитная карта предлагает вам множество преимуществ, таких как скидки в определенных магазинах или компаниях, некоторые скидки на авиаперелеты, специальные страховки, такие как страхование путешествий, и многие другие услуги, которые вы можете получить с помощью своих кредитных карт.

Вы должны прочитать : Отличный советник по экономии денег, Цитаты Уоррена Баффета о жизни

Недостатки

Раздутие бюджета — Самый большой недостаток в том, что поставщики кредитных карт поощряют вас тратить деньги.Когда некоторые люди получают кредитную карту, они думают, что получили джекпот. Они никогда не думают о будущем. Таким образом, они тратили деньги со своей кредитной карты без каких-либо ограничений. Некоторые поставщики кредитных карт предоставляют годовую беспроцентную услугу, поэтому вначале расходы не сильно повлияют на вас, но определенно ваше будущее будет в больших проблемах.

Высокая процентная ставка — Компании, выпускающие кредитные карты, взимают высокие проценты с каждого остатка, который вы не выплачиваете в конце каждого месяца.Именно так компании, выпускающие кредитные карты, одновременно зарабатывают деньги. Именно так большинство людей во всем мире влезают в долги.

Шансы уменьшить ваш кредитный рейтинг — Кредитная карта — хороший способ повысить ваш кредитный рейтинг, если вы выплачиваете ежемесячную задолженность. Если вы не платите соответствующую сумму ежемесячно, у вас больше шансов повлиять на ваш кредитный рейтинг. Так что имейте в виду и держите свой кредитный рейтинг в хорошем состоянии.

Вы чувствуете себя так, как будто работаете по кредитной карте. — Тратить деньги намного проще, а зарабатывать деньги гораздо труднее.Кредитные карты не повлияют на вас на начальном этапе. но день за днем сумма ежемесячного урегулирования кредитной карты становится все выше и выше, если вы не управляете должным образом. Это заставляет вас чувствовать, что вы работаете для расчета по кредитной карте. Потому что каждый месяц вы должны платить на кредитную карту определенную сумму из своей зарплаты.

Учетная запись регулярно — Учетная запись приходится делать очень часто. Если вы не отслеживаете свои покупки, может быть трудно узнать, сколько вы тратите за месяц, пока не получите выписку.

Наказание дополнительных расходов — Если вы не сможете правильно управлять своей кредитной картой, вам придется столкнуться с дополнительными расходами. компании, выпускающие кредитные карты, будут взимать с вас плату, если вы не сможете произвести минимальный платеж к установленному сроку, превысить лимит кредита или получить неоплаченный прямой дебет или возврат чека.

Преимущества и недостатки дебетовых карт

Преимущества

Нет головной боли, потому что деньги ваши — Одно из самых больших преимуществ использования дебетовой карты заключается в том, что вам не нужно подвергать себя давлению, поскольку деньги ваши.Кредитные карты побуждают вас тратить деньги, а дебетовые карты побуждают зарабатывать деньги.

Удобно в кошельке — Всегда карты намного удобнее, чем наличные. Буквально тонкая карточка лучше, чем 20 или 30 купюр в кошельке. Это снижает шансы потерять ваши деньги у воров. Вот один из лучших кошельков, которые я нашел, особенно для кредитных карт.

Легко получить — В отличие от кредитных карт, дебетовые карты легко получить в банке. Просто сделайте несколько бумажных работ, и вы получите свою дебетовую карту через 1-2 недели, как только вы получите право на ее использование.

Израсходовано в рамках вашего бюджета — В конце концов, все мы люди. Если у нас было больше денег, мы больше тратили. Это шанс для поставщиков кредитных карт, они предоставляют больше денег и побуждают нас тратить больше. Но пока у вас только дебетовые карты, вы никогда не превышаете лимиты бюджета. Если вы зарабатываете больше, вы можете больше тратить. Если вы зарабатываете меньше, вам нужно меньше тратить. Это действительно полезно для вашей жизни с точки зрения привычки тратить деньги и побуждает идти на работу.

Защита — наличие дебетовой карты в некоторой степени защищает вас.Существует некоторый ежедневный лимит снятия средств в банкоматах, который вам подходит. если кто-то украдет вашу карту, он не снимет с вашей карты всю сумму за день. На следующий день банк отключит вашу карту, как только вы сообщите об этом. Кроме того, большинство стран не разрешают вам использовать свою дебетовую карту за границей, если вы не сообщите им об этом перед вылетом за границу.

Вам также может понравиться : Как стать достойным с помощью управления деньгами

Недостатки

Не поможет в экстренной ситуации — Как я уже упоминал ранее, в экстренных ситуациях кредитная карта поможет вам, а дебетовая — нет. так что если вы не поддерживаете хороший баланс на вашей дебетовой карте.Если у вас нет денег на случай чрезвычайной ситуации, вы попадете в беду.

Никаких преимуществ, таких как кредитная карта. — Дебетовая карта означает, что все, что вы зарабатываете, можно потратить, и не более того. Вы не получите никаких преимуществ по своим дебетовым картам. Но некоторые банки, такие как Natwest Bank в Великобритании, предоставляют дебетовые карты под названием Platinum, Silver или Gold. Если вы получите одну из этих карт, вы получите некоторые льготы, но вам нужно будет ежемесячно платить в банк дополнительные деньги.

Комиссии, взимаемые в разных банкоматах — При снятии денег в банкоматах разных банков взимается комиссия.

Вам может понравиться: Три ключевых преимущества покупок в Интернете по сравнению с традиционными магазинами

Это основные преимущества и недостатки кредитных и дебетовых карт. Надеюсь, эта статья может вам чем-то помочь. Мое последнее слово: имейте кредитную карту, но не тратьте на нее деньги, если вам не нужны срочные деньги. В повседневной жизни используйте дебетовую карту и сделайте свою жизнь счастливой. Не создавайте больших проблем, используя кредитные карты в повседневной жизни. Любые вопросы или предложения не стесняйтесь оставлять в поле для комментариев ниже.Всегда приветствую ваши комментарии и предложения.

Как вы принимаете кредитные карты?

Независимо от того, какой у вас бизнес, вам необходимо иметь возможность принимать платежи по кредитным картам от ваших клиентов. Конечно, проще принимать наличные, но вы также можете принимать кредитные и дебетовые карты, поскольку многие люди предпочитают оплачивать вещи таким образом.

Но для этого вам нужно выбрать поставщика услуг, что может быть непросто, потому что есть сотни компаний по обработке платежей, из которых можно выбирать, и несколько факторов, которые необходимо учитывать перед выбором процессора.Чтобы найти наиболее удобный и наименее затратный маршрут от кредитной карты клиента до вашего банковского счета, вам нужно искать компании, занимающиеся обработкой кредитных карт, с низкими ставками, небольшими комиссиями и ежемесячными контрактами.

Если ваш бизнес новый или еще не принимает платежи по кредитным картам, вы, вероятно, задаетесь вопросом: «Как вы принимаете кредитные карты?» и «Сколько стоит прием кредитных карт?» Эти шаги проведут вас через процесс настройки обработки кредитных карт для вашего бизнеса.Прокрутите вниз или щелкните ссылки, чтобы узнать больше о каждом шаге.

Вот что вам нужно сделать, чтобы принимать кредитные карты:

- Решите, какой тип процессора лучше всего подходит для вашего бизнеса. Должны ли вы работать с агрегатором, поставщиком торговых услуг или прямым процессором? Как узнать, какая услуга по обработке кредитных карт вам нужна?

- Определите, как вы планируете принимать кредитные карты, и оцените варианты оборудования. Планируете ли вы принимать кредитные карты в Интернете, на кассе в обычном магазине или предпочитаете мобильное решение для обработки кредитных карт, в котором используются смартфон и устройство для чтения карт? Или вы хотите принимать платежи несколькими способами?

- Узнайте о комиссиях за обработку кредитных карт и моделях ценообразования. Это поможет вам узнать, что искать — и получаете ли вы выгодную сделку или платите больше, чем следовало бы.

- Позвоните в три или более компаний по обработке кредитных карт, чтобы узнать расценки. Многие поставщики услуг настраивают свои расценки для каждого клиента, поэтому вам нужно выяснить, что выгодно для вашего конкретного бизнеса. Вам также необходимо знать, какую информацию никогда не следует сообщать торговому представителю, пока вы не будете готовы зарегистрироваться с обработчиком.

- Прочтите договор перед тем, как выбрать процессор. Узнайте, какие условия являются предметом переговоров, где найти скрытые сборы и когда вам следует искать другой вариант.

- Подайте заявку на открытие счета для обработки кредитной карты. После того, как вы решили, с каким платежным процессором вы хотите работать, самое время подать заявку на открытие торгового счета.

Если вы готовы выбрать поставщика услуг, ознакомьтесь с нашими рекомендациями по обработке кредитных карт и отзывами. Если вы планируете использовать кассовую систему для приема кредитных карт, у нас есть рекомендаций по системе POS , а также отзывы на них.

Наш лучший выбор

Чтобы помочь вам найти подходящую платежную систему, мы исследовали и проанализировали более 100 вариантов.