Прогнозы котировок золота на 2022 год

Прогноз международного биржевого фонда «WisdomTree» на первый квартал 2022 года

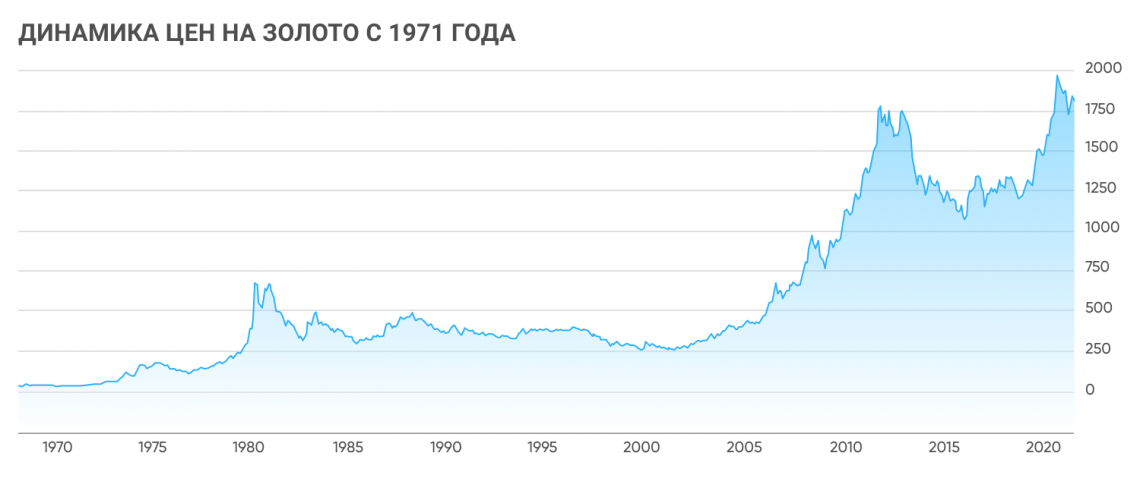

Курс золота стал понижаться с тех пор, как достиг рекордного максимума летом 2020 года. В первом квартале 2021 года унция подешевела на 10%.

В 2020 году следующие факторы помогали ралли золота: снижение доходности облигаций, обесценивание доллара и повышенный интерес к драгметаллу со стороны инвесторов. В текущем году все эти факторы превратились в свою противоположность. Доходность американских «казначеек» во втором квартале подскочила до 14-месячного максимума, а индекс доллара приблизился к 5-месячному максимуму. Между тем уровень инфляции на протяжении большей части года оставался невысоким. В феврале индекс инфляции в США составил всего 1,7%, но к октябрю увеличился до 6,2%. Интерес инвесторов к золоту немного уменьшился, особенно со стороны институциональных инвесторов. Объем чистых спекулятивных позиций по фьючерсам на золото приблизился в апреле к отметке в 170 тыс. унций, что значительно ниже, чем в прошлом году (более 300 тыс. контрактов). Количество паев в биржевых фондах также снизился. В целом, спрос на защитные активы, такие как золото, упал в условиях восстановления экономики от коронакризиса. В течение 2020 года драгметалл помог инвесторам компенсировать падение доходности циклических активов за первую половину года.

унций, что значительно ниже, чем в прошлом году (более 300 тыс. контрактов). Количество паев в биржевых фондах также снизился. В целом, спрос на защитные активы, такие как золото, упал в условиях восстановления экономики от коронакризиса. В течение 2020 года драгметалл помог инвесторам компенсировать падение доходности циклических активов за первую половину года.

Востребованность золота как стратегического актива остается общепризнанной, поскольку восстановление экономики – процесс противоречивый и нестабильный. В целом, курс золота продолжит повышаться. Стоит отметить, что инвесторы были удивлены ростом доходности облигаций в начале текущего года. По общему мнению, доходность «казначеек» будет стабилизироваться. В противном случае курсу золота несдобровать. Впрочем, трудно представить, чтобы рост бюджетных расходов продолжался при резком увеличении стоимости обслуживания госдолга. Если уменьшение бюджетных расходов станет реальной угрозой, а темпы восстановления экономики замедлятся, то ФРС начнет контролировать кривую доходности «казначеек». Это положительно отразится на курсе драгметалла.

Это положительно отразится на курсе драгметалла.

Рассмотрим факторы, которые влияют на котировки желтого металла. В частности, уделим внимание повышательному давлению инфляции и ослаблению американской валюты.

Сценарии развития событий от «WisdomTree»

Были созданы три различных сценария:

— базовый сценарий предполагает, что интерес институциональных инвесторов еще больше снизится, а объем спекулятивных чистых длинных позиций упадет до 100 тыс. контрактов на фоне экономического роста;

— оптимистичный сценарий предполагает увеличение масштаба денежно-кредитных стимулов, возможно, посредством контроля над кривой доходности, что приведет к снижению доходности казначейских облигаций до уровня меньше 1,5%, а доллар ослабеет, как это было в начале 2020 года. Интерес инвесторов к золоту увеличится в период щедрых стимулов со стороны властей;

— пессимистичный сценарий предполагает, что доходность казначейских облигаций продолжит расти такими же темпами, какие были зафиксированы в начале 2021 года, а доллар укрепится.

Вероятность реализации базового сценария равна 70%, оптимистичного и пессимистичного – по 15% каждого.

Базовый сценарий

Согласно базовому сценарию, доходность «казначеек» США достигнет 1,8% в первом квартале 2022 года, но до этого периода показатель упадет ниже 1,6%. Сейчас показатель составляет 1,58%, а значит, период его проседания уже позади.

Доллар продолжит терять свою покупательную способность, как это было в 2020 году. Уровень инфляции может снизиться до 5% к первому кварталу 2022 года.

Институциональные инвесторы не хотели вкладываться в золото из-за понижения курса, а тактические инвесторы переориентировались на циклические активы в ущерб защитным активам, таким как золото. Этот тренд будет в силе, что снизит объем спекулятивных позиций на рынке фьючерсов до 100 тыс. контрактов. Исходя из этих оснований курс золота к первому кварталу 2022 года достигнет отметки в 1860 долларов за унцию, компенсировав все потери за минувший год.

Оптимистичный сценарий

Согласно этому сценарию, ФРС начнет осуществлять контроль над кривой доходности. Бюджетные расходы – ключевой фактор восстановления экономики, а рост доходности облигаций ограничит возможность использования этого фактора. Это приведет к ухудшению экономической ситуации, что окажет понижательное давление на цены и занятость. ФРС должна будет контролировать уровень инфляции и занятости, поэтому она может повлиять на уровень доходности облигаций и сделает все возможное для покупки неограниченного количества казначейских облигаций США, чтобы достичь своей цели. Однако это вряд ли произойдет, ведь известно, что в ЦБ США к этой идее относятся скептически. Представители ФРС довольствуются резким ростом кривой доходности, что, по их мнению, поспособствует лучшему функционированию финансового рынка. Однако Банк Японии уже много лет контролирует кривую доходности. Резервный банк Австралии тоже начал это делать.

Бюджетные расходы – ключевой фактор восстановления экономики, а рост доходности облигаций ограничит возможность использования этого фактора. Это приведет к ухудшению экономической ситуации, что окажет понижательное давление на цены и занятость. ФРС должна будет контролировать уровень инфляции и занятости, поэтому она может повлиять на уровень доходности облигаций и сделает все возможное для покупки неограниченного количества казначейских облигаций США, чтобы достичь своей цели. Однако это вряд ли произойдет, ведь известно, что в ЦБ США к этой идее относятся скептически. Представители ФРС довольствуются резким ростом кривой доходности, что, по их мнению, поспособствует лучшему функционированию финансового рынка. Однако Банк Японии уже много лет контролирует кривую доходности. Резервный банк Австралии тоже начал это делать.

Согласно нашему предположению, ФРС хочет достичь уровня доходности 10-летних облигаций на отметке около 1,5%. Более мягкая денежно-кредитная политика может привести к тому, что уровень инфляции достигнет 7% в первом квартале 2022 года. На таком фоне доллар тоже просядет, а его индекс достигнет 83, что является самым низким показателем с 2014 года. Это обвал почти на 10%, но меньше чем в 2020 году (тогда показатель составлял 13%). Институциональные инвесторы почувствуют потребность в приобретении золота, поскольку им надо будет обезопасить капитал от обесценивания бумажных валют и последствий щедрых экономических стимулов. При таком сценарии объем чистых длинных позиций на рынке фьючерсов вырастет до 200 тыс. контрактов.

На таком фоне доллар тоже просядет, а его индекс достигнет 83, что является самым низким показателем с 2014 года. Это обвал почти на 10%, но меньше чем в 2020 году (тогда показатель составлял 13%). Институциональные инвесторы почувствуют потребность в приобретении золота, поскольку им надо будет обезопасить капитал от обесценивания бумажных валют и последствий щедрых экономических стимулов. При таком сценарии объем чистых длинных позиций на рынке фьючерсов вырастет до 200 тыс. контрактов.

В итоге, курс золота может вырасти примерно до 2150 долларов за унцию, преодолев текущий рекорд в 2070 долларов за унцию, достигнутый 6 августа 2020 года.

Пессимистичный сценарий

При таком сценарии предполагается рост доходности «казначеек» до 2,5% в первом квартале 2022 года. Если так и произойдет, то уровень инфляции упадет ниже отметки в 2%. При этом целевой показатель ФРС равен отметке в 2%. Агрессивная позиция со стороны ФРС может привести к повышению курса доллара, если другие центральные банки не смогут проводить аналогичную политику. Индекс американской валюты может вырасти до 100, вернувшись к отметке, которая в последний раз была достигнута в марте 2020 года. Если доходность облигаций продолжит расти такими же темпами, то объем позиций инвесторов на рынке фьючерсов на золото продолжит уменьшаться вплоть до 50 тыс. контрактов.

Индекс американской валюты может вырасти до 100, вернувшись к отметке, которая в последний раз была достигнута в марте 2020 года. Если доходность облигаций продолжит расти такими же темпами, то объем позиций инвесторов на рынке фьючерсов на золото продолжит уменьшаться вплоть до 50 тыс. контрактов.

При пессимистичном сценарии курс золота продолжит снижаться, достигнув отметки 1540 долларов за унцию, которая в последний раз была зафиксирована в декабре 2019 года.

Что ждать после первого квартала?

Прежде всего, нужно обратить внимание на инфляцию. Золото – надежный инструмент защиты от последствий инфляции. Напомним, что индекс потребительских цен в США достиг 30-летнего максимума в октябре. В таких условиях, если инфляция окажется не временным явлением, вопреки обещаниям председателя ФРС Джерома Пауэлла, то курс золота пойдет в рост.

После щедрых экономических стимулов, уровень инфляции, как правило, растет. Эта ситуация наблюдалась в 1970-1980 гг. Однако рост уровня инфляции начинается с опозданием в 3 года. Однако в текущих условиях объем денежной базы повышается невиданными темпами. Следовательно, в ближайшие годы нужно ожидать стабильно высокого уровня инфляции.

Однако в текущих условиях объем денежной базы повышается невиданными темпами. Следовательно, в ближайшие годы нужно ожидать стабильно высокого уровня инфляции.

Доллар обесценивался в 2020 году, но в течение первого квартала 2021 года наблюдается обратная тенденция. Однако это скорее случайность, чем признак нового тренда. Как правило, индекс американской валюты снижается при сочетании бюджетного и торгового дефицитов. В последние годы эти дефициты увеличиваются (этот тренд, скорее всего, будет усиливаться, учитывая текущий объем стимулов). Следовательно, доллар еще сильнее обесценится в течение следующих нескольких лет.

Выводы

После коррекции курса почти на 10%, желтый металл смог частично восстановиться в 2021 году. В будущем мы увидим возобновление крупного ралли, если окажутся верными положения базового сценария относительно экономических переменных, таких как, доллар США, доходность «казначеек» и уровень инфляции. Вероятность реализации этого сценария, по нашему мнению, составляет 70%. Доходность «казначеек» стабилизируется. Однако если рынок облигаций просядет, то возникнут два возможных варианта развития событий: 1) ФРС станет контролировать кривую доходности, чтобы уменьшить ее негативное влияние на экономический рост (а, следовательно, инфляцию и занятость), 2) ФРС позволит доходности расти, но тогда уровень инфляции упадет, а доллар будет и дальше обесцениваться. При контроле над кривой доходности курс золота увеличится, а при противоположном сценарии развитии событий желтый металл подешевеет. Вероятность оптимистичного и пессимистичного сценариев аналогична – по 15%.

Доходность «казначеек» стабилизируется. Однако если рынок облигаций просядет, то возникнут два возможных варианта развития событий: 1) ФРС станет контролировать кривую доходности, чтобы уменьшить ее негативное влияние на экономический рост (а, следовательно, инфляцию и занятость), 2) ФРС позволит доходности расти, но тогда уровень инфляции упадет, а доллар будет и дальше обесцениваться. При контроле над кривой доходности курс золота увеличится, а при противоположном сценарии развитии событий желтый металл подешевеет. Вероятность оптимистичного и пессимистичного сценариев аналогична – по 15%.

В целом, в 2022 году все будет зависеть от инфляции: ее высокий уровень и ослабленный доллар усилят позиции драгметалла.

Прогноз немецкого коммерческого банка «Helaba» на 2022 год

Золото – это важнейший инструмент хеджирования инфляции. Однако ему мешает исполнять эту функцию прогнозируемые изменения в денежно-кредитной политике. Дело в том, что ожидается повышение процентных ставок ФРС. Кроме того, наблюдается ралли на фондовых рынках. Эти факторы были главными препятствиями для роста курса золота. Эти факторы никуда не денутся, но драгметалл все равно будет востребован в контексте защиты от инфляции.

Кроме того, наблюдается ралли на фондовых рынках. Эти факторы были главными препятствиями для роста курса золота. Эти факторы никуда не денутся, но драгметалл все равно будет востребован в контексте защиты от инфляции.

По сути, желтый металл должен был сильно подорожать в 2021 году, ведь он является традиционным инструментом хеджирования инфляции. Цены на потребительские товары повышаются, поэтому утверждения представителей центральных банков относительно временного характера инфляции, уже не выдерживают критики. Однако динамика курса золота в 2021 году была довольно неутешительной и, вполне возможно, что к концу года показатель существенно не повысится. Более того, в начале 2022 года тоже вряд ли произойдет что-то из ряда вон выходящее, учитывая ралли на фондовых рынках и повышение номинальных процентных ставок. Тем не менее, курс золота не должен опуститься ниже отметки в 1800 долларов за унцию, учитывая опасения относительно инфляции и неопределенность вокруг судьбы экономического роста в 2022 году.

Пандемия привела к росту инфляции, и в настоящее время вряд ли стоит ожидать снижения ее уровня. Кроме того, повышенный уровень инфляции в 2022 году будет поддерживаться такими факторами, как демографические изменения, деглобализация и декарбонизация. Золото считается лучшим средством защиты от инфляции; драгметалл защищает покупательную способность еще лучше, чем хеджирует кризисные явления. Однако за последние два года главным фактором роста курса золота был инвестиционный спрос именно с целью приобретения защитного актива, но не для защиты от инфляции. Вопрос о том, в каком направлении пойдет курс золота в будущем, зависит, среди прочего, от денежно-кредитной политики центральных банков в условиях повышенных инфляционных рисков.

ФРС и Европейский центральный банк пока неохотно противодействовали инфляционным тенденциям. Однако ситуация должна измениться в течение года, поскольку на рынках цены адаптированы с учетом прогнозируемых изменений денежно-кредитной политики. Это отражается не только на государственных облигациях, но и на цене золота. Поэтому когда произойдет реальное повышение процентных ставок, то курс золота от этого не пострадает. Инвесторам следует обратить внимание на реальные процентные ставки, которые продолжат понижательный тренд в 2022 году. Центральные банки после мирового финансового кризиса 2008 года были больше озабочены поддержанием стабильности финансовых рынков, чем ценами, и вряд ли эта политика существенно изменится в следующем году. Итак, политика процентных ставок останется (слишком) мягкой в 2022 году.

Поэтому когда произойдет реальное повышение процентных ставок, то курс золота от этого не пострадает. Инвесторам следует обратить внимание на реальные процентные ставки, которые продолжат понижательный тренд в 2022 году. Центральные банки после мирового финансового кризиса 2008 года были больше озабочены поддержанием стабильности финансовых рынков, чем ценами, и вряд ли эта политика существенно изменится в следующем году. Итак, политика процентных ставок останется (слишком) мягкой в 2022 году.

Курс золота удержит свои позиции даже в случае колебаний в преддверии повышения процентных ставок. Котировки будут находиться около отметки в 1800 долларов за унцию с периодическими скачками до уровня 2000 долларов за унцию, поскольку повышенный уровень инфляции увеличит привлекательность драгметалла в глазах инвесторов. В среднесрочной перспективе курс золота будет стабилизироваться. Во-первых, это востребованный «промышленный металл», который используется в экологически чистых технологиях, например, в высокопроизводительных каталитических нейтрализаторах. Во-вторых, в отличие от своего конкурента, биткойна, желтый металл не приводит к выбросу парниковых газов после завершения его добычи.

Во-вторых, в отличие от своего конкурента, биткойна, желтый металл не приводит к выбросу парниковых газов после завершения его добычи.

Эксперты объяснили падение цен на золото на фоне пандемии и кризиса

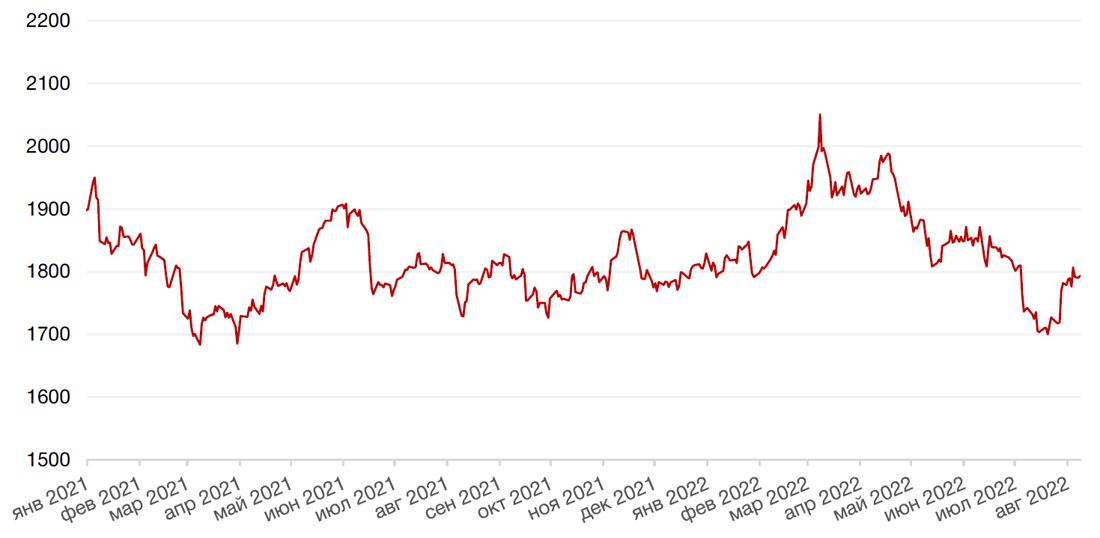

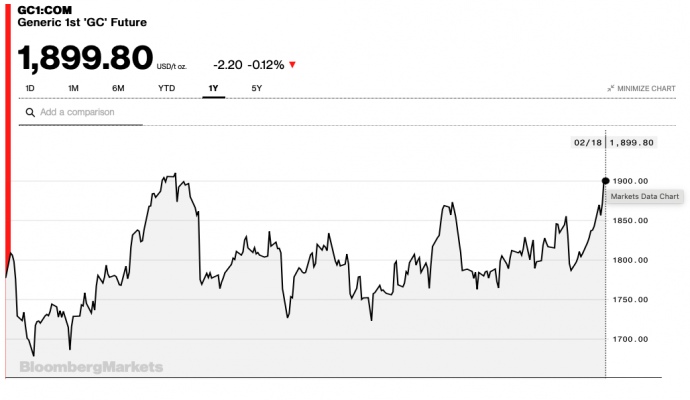

В самом начале пандемического кризиса многие инвесторы воспользовались традиционным способом защиты своих активов и «вышли в золото». Пока большинство активов на фондовом рынке значительно дешевело прошлой весной (за исключением, пожалуй, главных бенефициаров пандемии — ценных бумаг технологических компаний), цены на золото стремительно росли и достигли исторического максимума в $2056 за тройскую унцию на Лондонской бирже металлов (LME) 6 августа 2020 года. Затем этот драгметалл начал терять в цене: 31 декабря 2020 года золото стоило уже $1894 за унцию. А по последним данным торгов (четверг 19 августа) — уже $1785.

«Стоимость золота снижается уже как год, и это достаточный отрезок времени для того, чтобы задуматься, что не так с этим активом», — отметил в беседе с «Газетой. Ru» ведущий аналитик инвесткомпании «Арикапитал» Сергей Суверов.

Ru» ведущий аналитик инвесткомпании «Арикапитал» Сергей Суверов.

Золото имеет высокую обратную корреляцию с реальными доходностями «длинных» гособлигаций США и долларом, объясняет главный аналитик Совкомбанка Михаил Васильев. То есть, чем ниже реальные процентные ставки, тем выше цена на золото, и наоборот.

«Своего исторического максимума золото достигло в августе 2020 года. Одновременно доходность 10-летних гособлигаций США достигла своего исторического минимума в 0,51%, — говорит Васильев. — С тех пор рыночные ставки стали расти (ставка по 10-леткам США сейчас примерно 1,23%), а цена на золото снижаться».

Прикупить для надежности

На Украине хотят приравнять биткоин к гривне. Как это будет работать

Украинские депутаты готовятся рассмотреть во втором чтении законопроект о криптоактивах. Его ключевая…

19 августа 14:41

По идее, золото, как защитный актив на случай форс-мажорных обстоятельств, сейчас должно и дальше дорожать, поскольку ни пандемия, ни экономический кризис никуда не делись. Более того, в мировую экономику были вкачаны миллиарды долларов и евро, а индекс доллара к шести основным валютам снижался в последнее время. В такой ситуации можно было ожидать, что инвесторы прикупят золота для дополнительной защиты своих активов.

Более того, в мировую экономику были вкачаны миллиарды долларов и евро, а индекс доллара к шести основным валютам снижался в последнее время. В такой ситуации можно было ожидать, что инвесторы прикупят золота для дополнительной защиты своих активов.

«Золото традиционно воспринимается как антикризисный актив, его даже называют «валютой страха». Надежды на массовую вакцинацию и восстановление мировой экономики, появившиеся как раз в августе прошлого года, привели к медленному, но верному падению цен на золото», — объясняет сложившийся тренд Суверов из «Арикапитал».

«Можно было бы ожидать роста стоимости драгметалла ближе к $2000 за унцию. Но по динамике объемов хранения золота в ETF (Exchange Traded Funds — биржевые инвестфонды) видно, что повышенный интерес со стороны ритейл-инвесторов к золоту так и не вернулся», — говорит старший аналитик «БКС Мир инвестиций» Виталий Громадин.

Колебания цены на золото в этом году связаны прежде всего с изменением инвестиционного спроса, на который сильнее всего влияет смена риторики ФРС США, считает руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

Деньги против ценностей: как выбирают работу в России и в мире

Россияне в поисках работы отдают предпочтение компаниям, в которых лучше платят, следует…

18 августа 18:19

«Опубликованный вчера протокол июльского заседания ФРС показал, что большинство в руководстве американского центробанка считает целесообразным начало сокращения QE (политика, в рамках которой регулятор выкупает или берет в обеспечение финансовые активы, взамен вливая дополнительные деньги в экономику — прим.ред.) до конца года, если ситуация в экономике продолжит улучшаться в соответствии с прогнозами.

Ожидания сокращения объемов вливаний ликвидности от ФРС и, возможно, более раннего повышения ставок, приводят к укреплению курса доллара и повышают издержки владения золотом, делая его менее привлекательным для инвесторов в сравнении с госбумагами»,

— говорит Беленькая.

Интерес к золоту или к доллару будет определен в ближайшие недели: рынок ждет более четких сигналов от ФРС на симпозиуме в Джексон-Хоуле 26-28 августа и на очередном заседании регулятора 21-22 сентября, уточняет Беленькая.

Европейский Центробанк вслед за ФРС тоже постепенно начнет готовить рынки к сокращению QE, добавляет Васильев из Совкомбанка. Рыночные ставки в евро вырастут, следовательно золото станет менее привлекательным активом, уверен эксперт.

Тренд на понижение

Еще одна из причин сокращения инвестиционного спроса на золото — появление эффективных вакцин от COVID-19 и некоторого уменьшения неопределенности, связанной с пандемией, считает Васильев.

«Спрос на защитные активы снизился благодаря набирающей ход вакцинации от коронавируса и масштабным монетарным и бюджетным стимулам.

Во втором квартале завершилась третья волна COVID-19 в мире, экономические данные показывали рекордные приросты, в том числе из-за низкой базы 2020 года и интерес к золоту ослаб»,

— говорит Васильев.

Он также считает, что часть глобальной ликвидности, которая раньше могла бы пойти на инвестиции в золото, сейчас оттягивают на себя вложения в криптовалюты.

«Инвестиции в биткоин, эфир и другие криптовалюты являются популярными среди молодых инвесторов, которые рассматривают криптоактивы как альтернативу традиционным активам, бумажным валютам и золоту», — говорит Васильев из Совкомбанка.

Впрочем, по мнению Перта Пушкарева из «ТелеТрейд», криптоактивы интересуют лишь очень ограниченную часть трейдеров, любящих одновременно и защиту от рисков, но и сам риск.

Прописал жильца — потерял квартиру: главные мифы о сдаче жилья в аренду

Эксперты по просьбе «Газеты.Ru» рассказали, на что стоит обратить внимание при сдаче жилья…

17 августа 14:04

«Цифровые валюты используются по-прежнему в узкоспециализированном и недостаточно защищенном законодателями теневом сегменте рынка. Исходя из этого посыла, биткоин, эфириум или тем более [DogeCoin] — это история про спекуляции, но не про инвестиции», — объясняет свою позицию Пушкарев.

Есть и другое мнение

Хотя многие эксперты прогнозируют дальнейшее снижение интереса к золоту, часть из них уверено, что презренный металл сохранит свои защитные функции.

Главный экономист Евразийского банка развития и Евразийского фонда стабилизации и развития Евгений Винокуров говорит, что не видит разочарования инвесторов в золоте.

«Золото по-прежнему воспринимается как store of value — актив, сохраняющий стоимость. То есть актив не спекулятивный, а именно уберегающий от инфляции, хеджирующий риски других компонентов распределенного инвестпортфеля»,

— говорит Винокуров.

Тем не менее, в базовом сценарии прогноза Евразийского банка развития заложена «слабопонижательная динамика» в течение ближайших 5 лет, порядка $1850 на следующий год с дальнейшим понижением до $1680 в 2026 году».

«Полагаем, что в 2022 году глобальная экономика продолжит восстановление после коронакризиса, а инфляция постепенно вернется к целевым показателям центробанков. Ожидаемое ужесточение монетарной политики ФРС в 2022 году и восстановление экономики США, вероятно, приведут к росту рыночных ставок (цель по 10-летним гособлигациям США – 2%).

На этом фоне ожидаем продолжения нисходящего бокового движения по золоту. Предполагаемый ориентир по золоту на 2022 год – $1600 – 1800 за тройскую унцию»,

Предполагаемый ориентир по золоту на 2022 год – $1600 – 1800 за тройскую унцию»,

— подытожил Васильев из Совкомбанка.

Золото — Данные 2022 г. — 1968-2021 Исторические данные — Прогноз на 2023 г. — Цена — Котировка Резерв может замедлить темпы повышения ставок в конце этого года. Движение на рынке произошло в тандеме с более слабым долларом и снижением доходности казначейских облигаций после того, как в отчете Wall Street Journal указывалось, что некоторые политики Федеральной резервной системы выразили неуверенность в том, может ли выполнение агрессивно-ястребиных указаний привести к чрезмерному ужесточению. Мягкие данные США на этой неделе поддержали такую позицию, поскольку они сигнализировали о том, что более жесткие финансовые условия уже влияют на экономику. .

Исторически золото достигло исторического максимума 2074,88 в августе 2020 года. Золото — данные, прогнозы, историческая диаграмма — последний раз обновлялись в октябре 2022 года. унция к концу этого квартала, согласно глобальным макромоделям Trading Economics и ожиданиям аналитиков.

Заглядывая вперед, по нашим оценкам, через 12 месяцев он будет торговаться на уровне 1582,28.

Заглядывая вперед, по нашим оценкам, через 12 месяцев он будет торговаться на уровне 1582,28.- 1 год

- 5 лет

- 10 лет

- 25 лет

- МАКС

- Диаграмма

- Сравнить

- Экспорт

- API

- Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API Документация Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт

источник: tradingeconomics.com

высота

Предварительный просмотр

| Цена | День | Месяц | Год | Дата | |||

|---|---|---|---|---|---|---|---|

| Золото | 1 663,75 | 11. 23 23 | 0,68% | 2,15% | -7,40% | 26 октября | |

| Серебряный | 19,51 | 0,168 | 0,87% | 5,85% | -18,86% | 26 октября | |

| Медь | 3,60 | 0,1432 | 4,14% | 8,90% | -18,00% | 26 октября | |

| Стали | 3 650,00 | -48. 00 00 | -1,30% | -7,83% | -24,54% | 26 октября | |

| Железная руда | 94.00 | -1,50 | -1,57% | -5,53% | -18,97% | 25 октября | |

| Литий | 552 500,00 | 0 | 0% | 8,23% | 188,51% | 26 октября | |

| Платина | 951,43 | 36,42 | 3,98% | 12,15% | -5,84% | 26 октября |

Золото

Золото в основном торгуется на внебиржевом рынке Лондона, рынке фьючерсов США (COMEX) и Шанхайской бирже золота (SGE). Стандартный фьючерсный контракт составляет 100 тройских унций. Золото является привлекательной инвестицией в периоды политической и экономической неопределенности. Половина потребления золота в мире приходится на ювелирные изделия, 40% — на инвестиции и 10% — на промышленность. Крупнейшими производителями золота являются Китай, Австралия, США, Южная Африка, Россия, Перу и Индонезия. Крупнейшими потребителями золотых украшений являются Индия, Китай, США, Турция, Саудовская Аравия, Россия и ОАЭ. Цены на золото, отображаемые в Trading Economics, основаны на внебиржевых (OTC) финансовых инструментах и контрактах на разницу (CFD). Наши цены на золото предназначены только для справки, а не в качестве основы для принятия торговых решений. Trading Economics не проверяет какие-либо данные и отказывается от каких-либо обязательств по этому поводу.

Стандартный фьючерсный контракт составляет 100 тройских унций. Золото является привлекательной инвестицией в периоды политической и экономической неопределенности. Половина потребления золота в мире приходится на ювелирные изделия, 40% — на инвестиции и 10% — на промышленность. Крупнейшими производителями золота являются Китай, Австралия, США, Южная Африка, Россия, Перу и Индонезия. Крупнейшими потребителями золотых украшений являются Индия, Китай, США, Турция, Саудовская Аравия, Россия и ОАЭ. Цены на золото, отображаемые в Trading Economics, основаны на внебиржевых (OTC) финансовых инструментах и контрактах на разницу (CFD). Наши цены на золото предназначены только для справки, а не в качестве основы для принятия торговых решений. Trading Economics не проверяет какие-либо данные и отказывается от каких-либо обязательств по этому поводу.

| Фактический | Предыдущий | Высшее | Самый низкий | Даты | Блок | Частота | ||

|---|---|---|---|---|---|---|---|---|

| 1664,71 | 1652,52 | 2074,88 | 34,83 | 1968 — 2022 | Долларов США/т унций | Ежедневно |

Влияние Германии на рынок золота

Четвертая по величине экономика мира по номинальному ВВП и пятая по паритету покупательной способности. Третий по величине экспортер товаров в мире и самая богатая страна Европы. Страна славится автомобилестроением, великой культурой и отличным пивом. Германия. Каковы его связи с рынком золота?

Золотые запасы Германии

Официальные запасы Германии составляют 3371 тонну (по состоянию на июнь 2018 г.), это второе место в мире. В процентном отношении золото составляет 70,6% золотовалютных резервов Германии. Однако большая часть этого золота раньше хранилась за пределами страны (из-за опасений вторжения Советского Союза). Таким образом, в 2013-2017 годах центральный банк Германии репатриировал почти 700 тонн из Банка Франции в Париже и Федерального резервного банка Нью-Йорка. Сейчас чуть более половины всего золота Бундесбанка хранится в собственных хранилищах Бундесбанка во Франкфурте.

Производство, торговля и потребление золота в Германии

Германия не является ни крупным производителем, ни экспортером золота. Однако страна является важным импортером. В 2015 году Германия заняла десятое место с импортом золота на сумму 4,5 миллиарда долларов. Это не должно удивлять, ведь немцы купили много золота. В 2016 году потребительский спрос в Германии составил 121 тонну. Всего в этом году в немецкие золотые инвестиционные продукты было вложено 6,8 млрд евро. Более того, количество золота, купленного немцами на человека в 2016 году, было больше, чем в любой из двух золотых электростанций: Индии и Китае.

Немецкий рынок золота

Как и в Швейцарии, в Германии наблюдается сильное позитивное отношение к золоту. Эта любовь к золоту проистекает из опыта Веймарской гиперинфляции 1920-х годов, которая привела к национальному скептицизму в отношении бумажных денег. Напротив, для немцев золото означает стабильность. Опрос более 2000 немецких инвесторов, проведенный WGC в 2016 году, показал, что: 59 процентов респондентов согласились с утверждением, что «золото никогда не потеряет свою ценность в долгосрочной перспективе», 48 процентов согласились с утверждением, что «владение золотом заставляет меня чувствовать себя надежным в долгосрочной перспективе», а 42% согласились с утверждением «Я доверяю золоту больше, чем валютам стран».

Это указывает на то, что золото действительно воспринимается как актив-убежище или инструмент сохранения богатства в долгосрочной перспективе. Движение немцев к золоту ускорилось во время Великой рецессии. Немецкие инвесторы начали беспокоиться о стабильности внутренней банковской системы, а позже, во время европейского долгового кризиса, всей еврозоны и евро. Сверхмягкая денежно-кредитная политика, проводимая ЕЦБ, не помогла успокоить немцев, которые по-прежнему с подозрением относились к количественному смягчению и нулевым процентным ставкам (или даже к отрицательной доходности).

Экономика и золото Германии

Германия — настоящий центр еврозоны. Поэтому то, что происходит в Германии, влияет на рынок золота. Основным каналом воздействия является валютный канал, так как желтый металл положительно коррелирует с курсом евро/доллар США. Когда она увеличивается, цена на золото также идет на север. Когда доллар растет по отношению к евро, цены на золото имеют тенденцию к снижению. Обменный курс евро/доллар США в основном определяется, помимо рыночных настроений, процентными ставками, инфляцией и различиями в экономическом росте между США и Еврозоной.

Здесь важно то, что Германия является ведущей европейской экономикой, на долю которой приходится 21,1 процента всего Европейского Союза и 29,2 процента Еврозоны. Таким образом, события в Германии имеют ключевое значение для экономики еврозоны, что, в свою очередь, влияет на силу евро по отношению к доллару США, а затем и на рынок золота. Хотя это и не идеально, существует положительная корреляция между ценой на золото и обменным курсом EUR/USD, как показано на графике ниже.

График 1: Цена на золото (синяя линия, правая ось, фиксация на вечернее время в Лондоне, в долларах) и обменный курс EUR/USD (красная линия, левая ось) с 19 января.99 по май 2018 г.

Ключевым выводом является то, что Германия является локомотивом еврозоны. Таким образом, состояние экономики Германии влияет на силу евро, что, в свою очередь, влияет на цены на золото.