Ипотечный калькулятор онлайн 2021 для расчета платежей по ипотеке Красноярск

Наверх

Как рассчитать ипотеку на калькуляторе?

Ипотечный калькулятор на 2021 год позволяет рассчитать сумму ипотеки (ипотечный кредит) и размер ежемесячного платежа по кредиту. Рассчитайте ипотеку и получите одобрение на кредит, отправив онлайн-заявку сразу в несколько банков Красноярска и Красноярского края. Поменяв процентную ставку, срок кредита и другие условия по ипотеке в калькуляторе, вы можете сравнить несколько вариантов расчетов и подобрать самый выгодный кредит для себя. Если нет уверенности, что вы возьмете ипотеку по минимальной льготной ставке, рекомендуем устанавливать в калькуляторе среднее значение процентной ставки по кредиту в банках Красноярского края, указанное справа в ипотечном калькуляторе.

Калькулятор ипотеки и рефинансирования кредита на сайте Сибдом позволяет заемщику:- рассчитать сумму ипотеки, исходя из стоимости недвижимости в Красноярском крае;

- определить сумму платежей, исходя из нужной суммы ипотечного кредита;

- рассчитать сумму ежемесячного платежа по ипотеке в комфортном для вас диапазоне;

- воспользоваться сервисом для расчета досрочного погашения ипотеки;

- рассчитать платежи при рефинансировании вашего прежнего ипотечного кредита;

- сохранить расчет ипотеки, отправить его на почту или распечатать на принтере.

Кредитный ипотечный калькулятор — простое и удобное решение для расчета уровня ипотечных платежей, если вы надумаете покупать недвижимость в кредит в Красноярском крае. С помощью калькулятора вы без труда сможете рассчитать все основные условия ипотеки: первоначальный взнос, ежемесячный платеж, общую сумму ипотеки, срок погашения кредита. Окончательные ежемесячные платежи по кредиту могут быть даже более выгодными, так как у многих банков Красноярского края существуют специальные скидки на процентные ставки в зависимости от участия заемщика в зарплатном проекте банка, наличия справки 2-НДФЛ или специальных акций на покупку квартиры в новостройке.

Сохраните себе все варианты расчета ипотеки, сделанные с помощью ипотечного калькулятора, отправьте онлайн-заявку и ожидайте звонка менеджера банка для уточнения параметров ипотечного кредита и консультации.

Документы

Опубликовано: 04.04.2021 | Изменено: 04.04.2021

Информация о рассмотрении обращений и сообщений граждан, организаций и общественных объединений (март 2021 года)

Опубликовано: 26.03.2021 | Изменено: 26.03.2021

График проведения тематических консультаций и личных приемов для граждан в приемной правительства Тульской области на апрель 2021

Опубликовано: 22.03.2021 | Изменено: 22.03.2021

Карта газификации тульской области 2021-2025 https://gazprommap.ru/tulskaya/

Опубликовано: 03.03.2021 | Изменено: 03.03.2021

Информация о рассмотрении обращений и сообщений граждан, организаций и общественных объединений (февраль 2021 года)

Опубликовано: 25.02.2021 | Изменено: 25.02.2021

Приказ министерства строительства об установлении среднемесячного размера оплаты труда рабочего первого разряда на 2021 год, занятого в строительной отрасли

Опубликовано: 24.02.2021 | Изменено: 24.02.2021

График проведения тематических консультаций и личных приемов для граждан в приемной правительства Тульской области на март 2021

Опубликовано: 24.02.2021 | Изменено: 24.02.2021

Опубликовано: 10.02.2021, 11:26 | Изменено: 10.02.2021, 11:26

График проведения тематических консультаций и личных приемов для граждан в приемной правительства Тульской области на февраль 2021

Опубликовано: 10. 02.2021, 11:26 | Изменено: 10.02.2021, 11:26

02.2021, 11:26 | Изменено: 10.02.2021, 11:26

График проведения тематических консультаций и личных приемов для граждан в приемной правительства Тульской области на февраль 2021

Опубликовано: 02.02.2021 | Изменено: 02.02.2021

Информация о рассмотрении обращений и сообщений граждан, организаций и общественных объединений (январь 2021 года)

Опубликовано: 25.01.2021, 12:07 | Изменено: 25.01.2021, 12:07

Опубликовано: 13.01.2021, 17:20 | Изменено: 13.01.2021, 17:20

Опубликовано: 03.01.2021 | Изменено: 03.01.2021

Информация о рассмотрении обращений и сообщений граждан, организаций и общественных объединений (декабрь 2020 года)

Опубликовано: 15.12.2020, 17:38 | Изменено: 15.12.2020, 17:38

Опубликовано: 02.12.2020 | Изменено: 02.12.2020

Информация о рассмотрении обращений и сообщений граждан, организаций и общественных объединений (ноябрь 2020 года)

Опубликовано: 02.11.2020 | Изменено: 02.11.2020

Информация о рассмотрении обращений и сообщений граждан, организаций и общественных объединений в октябре 2020 года

Опубликовано: 22.10.2020, 12:32 | Изменено: 22.10.2020, 12:32

Опубликовано: 22.10.2020, 12:32 | Изменено: 22.10.2020, 12:32

Опубликовано: 02.10.2020, 08:46 | Изменено: 02.10.2020, 08:46

Опубликовано: 04.09.2020, 13:45 | Изменено: 04.09.2020, 13:45

После выплаты ипотеки нужно поспешить снять обременение с приобретенного имущества в реестре недвижимости

Оренбургская кадастровая палата разъясняет, какие действия нужно предпринять для снятия обременения с приобретенного имущества после выплаты ипотеки.

Приобретенная в ипотеку квартира выступает в качестве залога у банка или находится под обременением, до тех пор, пока заемщик не выплатит ипотеку. Данный факт зафиксирован в сведениях Единого государственного реестра недвижимости (ЕГРН) как обременение «Ипотека в силу закона». Это означает, что с одной стороны заемщик является собственником жилья, а с другой – не может распоряжаться имуществом до момента полного погашения ипотечного кредита.

Однако нередки ситуации, когда заемщик после выплаты банку/кредитной организации денег за квартиру по ипотеке не погашает запись об обременении в сведениях ЕГРН, а это может существенно повлиять на дальнейшее распоряжение квартирой, которую в таких случаях невозможно сдать в аренду, подарить или продать.

Регистрационная запись об ипотеке погашается только органом регистрации прав – Росреестром, – в течение трех рабочих дней с момента поступления в орган регистрации прав совместного заявления залогодателя и залогодержателя.

Подать заявление несложно. Нужно взять в банке закладную с отметкой о погашении ипотечного кредита. Далее ее владелец обращается в МФЦ с заявлением о погашении регистрационной записи об ипотеке. Не стоит забывать и о современных технологиях: заявление можно подать в электронной форме через портал Росреестра (www.rosreestr.ru). Государственная пошлина при этом не взимается.

На портале Росреестра имеется информационный сервис «Справочная информация по объектам недвижимости в режиме online». На странице поиска рекомендуем указать кадастровый номер объекта недвижимости либо его адрес (местоположение). В отношении найденного объекта будут указаны его общедоступные сведения, в том числе и информацию о наличии/отсутствии прав и ограничений на объекты недвижимости.

Как супругам разделить обязательства по ипотеке при разводе?

Финансовые обязательства сохраняются за супругами в равных долях независимо от того, кто является заемщиком и собственником квартиры. Поделить их можно несколькими способами

Поделить их можно несколькими способами

При разводе квартира, купленная в кредит, признается совместно нажитым имуществом супругов. И неважно, кто является заемщиком по ипотечному кредиту, выступил ли один из супругов созаемщиком и кто стал собственником квартиры. За супругами сохраняются равные имущественные права и обязательства, и они несут солидарную ответственность перед банком по кредиту.

Есть несколько способов выплаты ипотечного кредита при разводе.

Возникает вопрос: можно ли продать квартиру, если она куплена в кредит? Да, возможны несколько вариантов.

- Досрочно, до продажи, погасить кредит.

- Продать квартиру с участием банка, который выдал кредит. Как это выглядит: собственник недвижимости находит покупателя, который уплачивает его кредит. Затем банк и Росреестр снимают обременение на квартиру (залог). После этого банк передает ее покупателю по договору купли-продажи. Разницу между стоимостью квартиры и суммой оплаты покупатель передает первоначальному собственнику.

- Переоформить кредит на покупателя. В этом случае он возмещает заемщику уже выплаченные банку средства, а оставшуюся сумму погашает в течение установленного срока. Но покупатель должен соответствовать требованиям банка.

2. Супруги заключают соглашение о том, что квартира остается одному из них. Тот, кому достанется квартира, продолжит выплачивать кредит. Второй супруг отказывается от своей доли. При этом он вправе получить половину суммы, которая была выплачена банку.

3. Квартира делится на доли через суд. Каждый из супругов будет выплачивать кредит пропорционально своей доле. Если один из них не будет платить, то второй супруг вправе будет через суд взыскать с него половину платежей.

Можно ли рассчитывать на единовременную социальную выплату для приобретения жилья, в случае покупки квартиры по ипотеке?

Можно ли рассчитывать на единовременную социальную выплату для приобретения жилья, в случае покупки квартиры по ипотеке?

С января 2012 года вступил в силу Федеральный закон от 19 июля 2012 г. № 247-ФЗ «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон). Согласно ст. 6 Федерального закона сотрудникам, гражданам Российской Федерации, уволенным со службы в органах внутренних дел и принятым на учет в качестве нуждающихся в жилых помещениях по месту службы до 1 марта 2005 года, и совместно проживающим с ними членам их семей предоставляются жилые помещения по договору социального найма, а по их желанию может быть предоставлена единовременная социальная выплата (далее — единовременная выплата).

№ 247-ФЗ «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон). Согласно ст. 6 Федерального закона сотрудникам, гражданам Российской Федерации, уволенным со службы в органах внутренних дел и принятым на учет в качестве нуждающихся в жилых помещениях по месту службы до 1 марта 2005 года, и совместно проживающим с ними членам их семей предоставляются жилые помещения по договору социального найма, а по их желанию может быть предоставлена единовременная социальная выплата (далее — единовременная выплата).

Единовременная выплата предоставляется в пределах бюджетных ассигнований, предусмотренных Министерству внутренних дел Российской Федерации.

Порядок и условия принятия на учет для получения единовременной выплаты определены постановлением Правительства Российской Федерации от 30 декабря 2011 года № 1223 «О предоставлении единовременной социальной выплаты для приобретения или строительства жилого помещения сотрудникам органов внутренних дел Российской Федерации» (далее — постановление).

Согласно п. 8 постановления определение обеспеченности общей площадью сотрудника и проживающих совместно с ним членов его семьи осуществляется исходя из суммы площадей всех жилых помещений, занимаемых по договору социального найма и (или) принадлежащих им на праве собственности.

В соответствии со ст. 20 Федерального закона от 16 июля 1998 г. № 102-ФЗ

«Об ипотеке (залоге недвижимости)» право собственности, обремененное кредитными обязательствами, возникает с момента государственной регистрации права на приобретаемую квартиру (комнату) по договору ипотеки (залогу недвижимости).

ДПД МВД России

Как погасить ипотеку досрочно?

Большинство ипотечных программ позволяют клиентам изменять условия кредитования. Из всех предложенных банком вариантов вы можете выбрать для себя наиболее подходящий.Некоторые заемщики предпочитают сократить срок выплаты кредита, чтобы снизить переплаты по процентам, другие же хотят уменьшить сумму ежемесячных платежей, а сэкономленные средства потратить на свое усмотрение.

Какой бы из способов вы не выбрали, помните, что досрочное погашение ипотеки позволит вам быстро рассчитаться с долгами и получить жилье в свою собственность.

Сократить срок выплаты кредитного займа без изменения суммы ежемесячного платежа

Такой формат изменения условий кредитования является достаточно популярным сегодня. Если заемщик первоначально оформил ипотечный кредит на 15 лет, а в дальнейшем выплатил часть от всей суммы займа и сократил срок кредитования до 10 лет, то и проценты банку он будет выплачивать за 10 лет, а не за 15, как было условлено при заключении договора. Это позволяет избежать дополнительных переплат по кредиту.

Покупая жилье в ипотеку, нужно быть готовым к различным трудностям. Помните, на время, пока вы выплачиваете кредит, купленная квартира находится в залоге у банка. Поэтому, если вы вдруг захотите сделать перепланировку, вам в обязательном порядке придется согласовать этот вопрос помимо муниципальных органов с банком. Как правило, если появляется возможность досрочно выплатить кредит, заемщики стараются как можно быстрее оформить собственность на квартиру, чтобы иметь полное право распоряжаться ей на свое усмотрение.

Конечно же, выгоднее всего досрочно погасить кредит, выплатив крупную сумму сразу. Например, если вы получили материнский капитал, то сможете без проблем направить эту сумму на погашение ипотеки.

Уменьшить сумму ежемесячных выплат, не продлевая общий срок кредитования

Заемщики, которые хотят досрочно погасить кредит, ищут наиболее выгодные для себя варианты. При этом многие стремятся снизить сумму ежемесячного взноса. Подобный вариант считается достаточно удобным и выгодным. Ипотека оформляется на достаточно длительный срок, и за это время уровень дохода заемщика может существенно измениться. Поэтому снижение расходов и уменьшение долговой нагрузки благоприятно сказывается на качестве жизни заемщика.

Выгоднее всего уменьшить сумму ежемесячных выплат в том случае, если вы планируете досрочно погасить кредит. Таким образом, вам удастся существенно сэкономить.

Таким образом, вам удастся существенно сэкономить.

Алгоритм действий в случае досрочного погашения ипотеки:

Необходимо уведомить банк о том, что вы хотите закрыть кредит досрочно. Вы можете написать заявление непосредственно в отделении банка или отправить заявку на официальном сайте финансовой организации. Чтобы уточнить все детали, лучше позвонить на горячую линию банка.

Далее потребуется внести платеж, указанный в заявлении.Проследите за тем, чтобы перечисленные средства были направлены именно на досрочное погашение ипотечного кредита.

В случае, если обстоятельства не позволяют вам закрыть ипотеку раньше срока, вы все равно можете улучшить условия кредитования благодаря рефинансированию. Свяжитесь с нашими специалистами ипотечного центра и узнайте, как можно переоформить ваш кредит.

Закладная на квартиру по ипотеке — Контур.Реестро — СКБ Контур

В статье расскажем, как оформляют закладные, где их хранят и что делать, если документ потерялся.

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

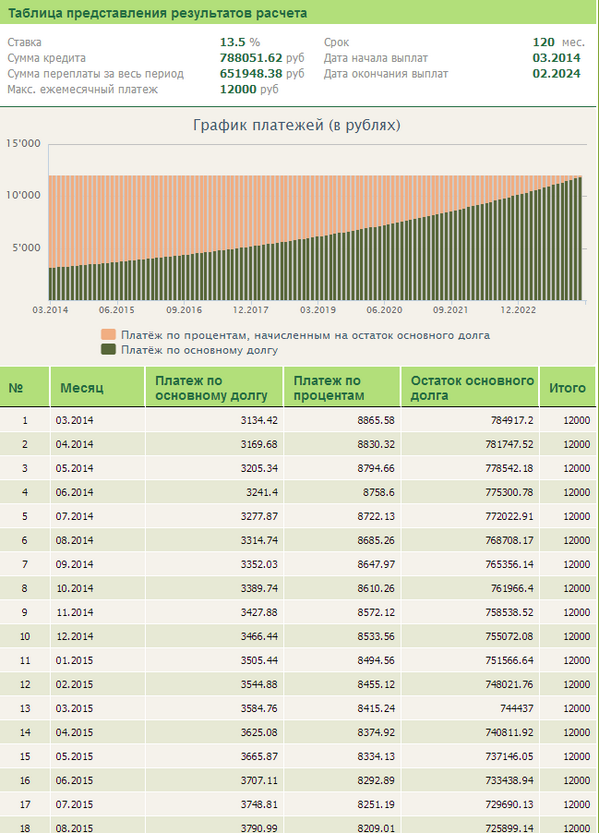

Калькулятор ипотеки: PMI, проценты и налоги

Ипотечный калькуляторИспользуйте ипотечный калькулятор SmartAsset для оценки ежемесячного платежа по ипотеке, включая основную сумму и проценты, налоги, страхование домовладельцев и частное ипотечное страхование (PMI). Вы можете изменить цену дома, первоначальный взнос и условия ипотеки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Вы также можете попробовать наш калькулятор «Сколько дома я могу себе позволить», если не уверены, сколько денег вам следует выделить на новый дом.

Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Математика, лежащая в основе нашего ипотечного калькулятораДля тех, кто хочет точно знать, как работает наш калькулятор, мы используем следующую формулу для наших расчетов ипотеки:

M = Ежемесячный платеж

P = Основная сумма Сумма (первоначальный остаток кредита)

i = Процентная ставка

n = Количество ежемесячных платежей по 30-летней ипотеке (30 * 12 = 360 и т. Д.)

Д.)

Первым шагом к определению того, сколько вы будете платить каждый месяц, является предоставление справочной информации о вашем предполагаемом доме и ипотеке. Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных цифр, с которыми можно работать — используйте свои предположения. Цифры всегда можно будет скорректировать позже.

Для более подробного расчета ежемесячного платежа щелкните раскрывающееся меню «Налоги, страхование и сборы ТСЖ».Здесь вы можете указать местонахождение дома, ежегодные налоги на недвижимость, годовую страховку домовладельцев и ежемесячные сборы ТСЖ или кондоминиума, если применимо.

Home PriceДавайте разберемся дальше. Цена дома, первый ввод, основывается на вашем доходе, ежемесячном платеже по долгу, кредитном рейтинге и сбережениях на первоначальном взносе. Процент, который вы можете услышать при покупке дома, — это правило 36%. Правило гласит, что вы должны стремиться к соотношению долга к доходу (DTI) примерно 36% или меньше (или максимум 43% для ссуды FHA) при подаче заявки на ипотечную ссуду.Этот коэффициент помогает вашему кредитору понять ваши финансовые возможности ежемесячно выплачивать ипотечный кредит. Чем выше коэффициент, тем меньше вероятность того, что вы сможете позволить себе ипотеку.

Чтобы рассчитать свой DTI, сложите все свои ежемесячные платежи по долгам, такие как задолженность по кредитной карте, студенческие ссуды, алименты или алименты, автокредиты и прогнозируемые выплаты по ипотеке. Затем разделите на свой ежемесячный доход до налогообложения. Чтобы получить процентное значение, кратное 100. Оставшееся число — это ваш DTI.

DTI = Общие ежемесячные платежи по долгу ÷ Ежемесячный валовой доход x 100

Первоначальный взнос В целом, 20% первоначальный взнос — это то, что большинство ипотечных кредиторов ожидают от обычной ссуды без частного ипотечного страхования (PMI) . Конечно, бывают исключения. Например, ссуды VA не требуют первоначального взноса, а ссуды FHA часто допускают внесение первоначального взноса всего в 3% (но имеют вариант ипотечного страхования). Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на размер ежемесячного платежа по ипотеке.

Конечно, бывают исключения. Например, ссуды VA не требуют первоначального взноса, а ссуды FHA часто допускают внесение первоначального взноса всего в 3% (но имеют вариант ипотечного страхования). Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на размер ежемесячного платежа по ипотеке.

Как более крупный авансовый платеж влияет на ежемесячные выплаты *

| Процент | Первоначальный взнос | Стоимость дома | Основная сумма и проценты |

|---|---|---|---|

| 20% | 40 000 долларов | 200 000 долларов | 804 долларов |

| 15% | 30 000 долл. | 200 000 долл. | 854 долл. США |

| 10% | 20 000 долл. США | 200 000 долл. США | 905 долл. США |

| 5% | 12 500 долл. США | 200 000 долл. США | % 955 | долл. США 0 | 200 000 долларов | 1 005 |

* Выплачивается только основная сумма долга и проценты.Чтобы получить общий ежемесячный платеж при первоначальном взносе ниже 20%, добавьте к налогу на недвижимость, страхованию домовладельцев и страхованию частной ипотечной ссуды (PMI).

В целом, большинство покупателей жилья должны стремиться сэкономить 20% от их желаемой стоимости жилья, прежде чем подавать заявку на ипотеку. Возможность внести значительный первоначальный взнос увеличивает ваши шансы получить право на получение лучших ставок по ипотеке. Ваш кредитный рейтинг и доход — два дополнительных фактора, которые будут играть роль в определении вашей ставки по ипотеке.

Ставка по ипотечным кредитам В поле ставки по ипотечным кредитам вы можете увидеть, на что вы имеете право, с помощью нашего инструмента сравнения ставок по ипотечным кредитам. Или вы можете использовать процентную ставку, которую потенциальный кредитор предоставил вам, когда вы прошли процесс предварительного утверждения или поговорили с ипотечным брокером. Если вы не знаете, на что вы имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, найденные на нашем сайте или на странице ипотечного кредита вашего кредитора. Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Или вы можете использовать процентную ставку, которую потенциальный кредитор предоставил вам, когда вы прошли процесс предварительного утверждения или поговорили с ипотечным брокером. Если вы не знаете, на что вы имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, найденные на нашем сайте или на странице ипотечного кредита вашего кредитора. Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

В раскрывающемся списке у вас есть возможность выбрать ипотеку с фиксированной ставкой на 30 лет, ипотеку с фиксированной ставкой на 15 лет или 5/1 ARM. Первые два варианта, как следует из их названия, представляют собой ссуды с фиксированной ставкой. Это означает, что ваша процентная ставка и ежемесячные платежи остаются неизменными в течение всего срока кредита. ARM, или ипотека с регулируемой ставкой, имеет процентную ставку, которая изменится после начального периода с фиксированной ставкой. Как правило, после вводного периода процентная ставка ARM будет меняться один раз в год.В зависимости от экономического климата ваша ставка может увеличиваться или уменьшаться. Большинство людей выбирают ссуды с фиксированной процентной ставкой сроком на 30 лет, но если вы планируете переехать через несколько лет или менять дом, ARM потенциально может предложить вам более низкую начальную ставку.

Понимание вашего платежа по ипотекеЕжемесячный платеж по ипотеке = Основная сумма + Проценты + Выплата по счету условного депонирования

Счет условного депонирования = Страхование домовладельцев + Налоги на имущество + PMI (если применимо)

Единовременная выплата ежемесячно ваш ипотечный кредитор подразделяется на несколько разных частей.У большинства покупателей жилья есть счет условного депонирования, который используется вашим кредитором для оплаты счета по налогу на недвижимость и страхования домовладельцев. Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает не только основную сумму и процентную плату (деньги, которые идут непосредственно на ваш ссуду), но также налоги на имущество, страхование жилья и, в некоторых случаях, частное страхование ипотеки.

Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает не только основную сумму и процентную плату (деньги, которые идут непосредственно на ваш ссуду), но также налоги на имущество, страхование жилья и, в некоторых случаях, частное страхование ипотеки.

Основная сумма — это сумма займа, которую вы взяли, а проценты — это дополнительные деньги, которые вы должны кредитору, которые накапливаются с течением времени и представляют собой процент от вашей первоначальной ссуды.Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические числа для каждого изменения при выплате ссуды. Это называется амортизацией. Вы начинаете с выплаты более высокого процента процентов, чем основной суммы. Постепенно вы будете платить все больше и больше основной суммы и меньше процентов. В таблице ниже приведен пример амортизации ипотечного кредита на сумму 200 000 долларов США.

Таблица амортизации жилищного кредита *

| Месяц выплаты | Основная сумма | Проценты | Итого платеж | ||||

|---|---|---|---|---|---|---|---|

| 1 | $ 303.90 | $ 616,67 | $ 920,57 | ||||

| 60 (5 лет) | $ 364,43 | $ 556,14 | $ 920,57 | ||||

| 120 (10 лет назад) | $ 438,37 | 18092 $ (15 лет) | $ 527,30 | $ 393,27 | 920,57 $ | ||

| 240 (20 лет) | $ 634,28 | $ 286,29 | $ 920,57 | ||||

| 300 (25 лет) | $ 762.96 | 157,61 долл. США | 920,57 долл. США |

* В этой таблице показана амортизация ссуды для 30-летней ипотеки с фиксированной ставкой в размере 200 000 долл. США.

Что такое страхование домовладельцев? Страхование домовладельцев — это полис, который вы приобретаете у страховой компании, которая покрывает вас в случае кражи, пожара или повреждения ураганом (град, ветер и молния) вашего дома. Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен до тысяч долларов в зависимости от размера и местоположения дома.

Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен до тысяч долларов в зависимости от размера и местоположения дома.

Когда вы занимаете деньги для покупки дома, ваш кредитор требует, чтобы у вас была страховка домовладельца. Этот тип страхового полиса защищает залог кредитора (ваш дом) в случае пожара или других причиняющих ущерб событий.

Как работают налоги на имущество?Когда вы владеете собственностью, вы облагаетесь налогами, взимаемыми округом и округом. Вы можете ввести свой почтовый индекс или название города с помощью нашего калькулятора налога на недвижимость, чтобы узнать среднюю эффективную ставку налога в вашем районе.

Налоги на недвижимость широко варьируются от штата к штату и даже от округа к округу. Например, в Нью-Джерси самая высокая средняя эффективная ставка налога на недвижимость в США — 2,42%. Однако владение недвижимостью в Вайоминге вернет вам лишь примерно 0,57% налога на недвижимость, что является одной из самых низких средних эффективных налоговых ставок в стране.

Хотя это зависит от вашего штата, округа и муниципалитета, в целом налоги на недвижимость рассчитываются как процент от стоимости вашего дома и выставляются вам один раз в год.В некоторых областях ваш дом пересматривается ежегодно, а в других — каждые пять лет. Эти налоги обычно используются для оплаты таких услуг, как ремонт и содержание дорог, из бюджета школьного округа и за общие услуги округа.

Что такое PMI? Частное ипотечное страхование (PMI) — это страховой полис, необходимый кредиторам для обеспечения ссуды, которая считается высокорисковой. Вы обязаны платить PMI, если у вас нет первоначального взноса в размере 20% и вы не имеете права на получение ссуды VA.Причина, по которой большинство кредиторов требует 20% первоначального взноса, связана с собственным капиталом. Если у вас недостаточно капитала в доме, вас считают обязательством по умолчанию. Проще говоря, вы представляете больший риск для своего кредитора, если не платите за достаточно дома.

PMI рассчитывается как процент от вашей первоначальной суммы кредита и может варьироваться от 0,3% до 1,5% в зависимости от вашего первоначального взноса и кредитного рейтинга. Как только вы достигнете хотя бы 20% капитала, вы можете попросить прекратить платить PMI.

Что такое сборы ТСЖ?Сборы ассоциации домовладельцев (ТСЖ) являются обычным явлением, когда вы покупаете кондоминиум или дом, который является частью запланированного сообщества.Как правило, сборы ТСЖ взимаются ежемесячно или ежегодно. Сборы покрывают общие расходы, такие как содержание общественных помещений (например, газон, общий бассейн или другие общие удобства) и обслуживание здания. Когда вы изучаете недвижимость, сборы ТСЖ обычно раскрываются заранее, чтобы вы могли видеть, сколько нынешние владельцы платят в месяц или в год. Сборы ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, они в большинстве случаев не покрывают налоги на недвижимость или страхование домовладельцев.

Как снизить ежемесячный платеж по ипотеке- Выберите длительный срок кредита

- Купите менее дорогой дом

- Оплатите больший первоначальный взнос

- Найдите самую низкую доступную процентную ставку

Вы можете рассчитывать на меньший счет, если вы увеличите количество лет, на которые вы платите по ипотеке.Это означает продление срока кредита. Например, 15-летняя ипотека будет иметь более высокие ежемесячные выплаты, чем 30-летняя ипотечная ссуда, потому что вы выплачиваете ссуду в сжатые сроки.

Очевидный, но все же важный путь к снижению ежемесячной оплаты — это покупка более доступного дома. Чем выше цена дома, тем выше ваши ежемесячные платежи. Это связано с PMI. Если у вас недостаточно накоплений для авансового платежа в размере 20%, вы будете платить больше каждый месяц, чтобы обеспечить ссуду. Покупка дома по более низкой цене или ожидание, когда у вас появится большая экономия на первоначальном взносе, — это два способа избавить вас от более крупных ежемесячных платежей.

Покупка дома по более низкой цене или ожидание, когда у вас появится большая экономия на первоначальном взносе, — это два способа избавить вас от более крупных ежемесячных платежей.

Наконец, ваша процентная ставка влияет на ваши ежемесячные платежи. Вам не нужно принимать первые условия кредитора. Попробуйте договориться с другими кредиторами, чтобы найти более низкую ставку и минимизировать ежемесячные выплаты по ипотеке.

Ипотечный калькуляторМиннесота — SmartAsset

Факторы, влияющие на ваш платеж по ипотеке в МиннесотеПосле того, как вы получите представление о размере вашего платежа по ипотеке (основная сумма плюс проценты), вы захотите рассмотреть вопрос о налогах на недвижимость и страховании домовладельцев.Эти две стоимости идут рука об руку с домовладением.

Ставки налога на недвижимость в Миннесоте близки к средним по стране, что означает, что вы не сэкономите в этом департаменте, если переезжаете из штата с низким налогообложением. Эффективная средняя налоговая ставка штата составляет 1,08% от стоимости вашего дома.

Налоги на имущество рассчитываются в Миннесоте двумя разными способами: сборы с чистой налоговой способности и сборы с рыночной стоимости. Округа обычно собирают чистый налоговый потенциал для текущих государственных функций. Что касается чистой налоговой способности, вы вычитаете исключения из рыночной стоимости вашего дома.Исключение усадьбы является наиболее распространенным, поскольку это касается жилых домов, занимаемых владельцами. После вычитания применимых исключений, умноженных на ставку класса дома, чтобы получить чистую налоговую емкость. Стоимость класса будет зависеть от типа недвижимости. Например, жилые усадьбы облагаются налогом по ставке 1% до первых 500 000 долларов рыночной стоимости, а затем 1,25% на все, что превышает 500 000 долларов.

Сборы с рыночной стоимости обычно утверждаются избирателями и относятся к проектам, а не к текущим государственным расходам. Эти налоги применяются к вашей оценочной рыночной стоимости. Ваша эффективная налоговая ставка будет зависеть от того, где находится недвижимость. Если вас интересует расчет налогов на недвижимость в Миннесоте, у нас есть разбивка по округам, а также калькулятор, который поможет вам в этом.

Эти налоги применяются к вашей оценочной рыночной стоимости. Ваша эффективная налоговая ставка будет зависеть от того, где находится недвижимость. Если вас интересует расчет налогов на недвижимость в Миннесоте, у нас есть разбивка по округам, а также калькулятор, который поможет вам в этом.

Округ, в котором находится ваш дом, обычно несет ответственность за оценку стоимости вашего дома. Некоторые округа будут ежегодно оценивать продажи за предыдущие 12 месяцев, чтобы определять рыночную стоимость. В это время вы можете увидеть, как стоимость вашей собственности увеличится или уменьшится.Если вы не согласны с оценкой, вы можете оспорить ее. Есть также положения для особых групп населения. Если вам больше 65 лет и вы зарабатываете 60 000 долларов или меньше, в Миннесоте действует программа отсрочки налогов для пожилых людей, которая выдает от государства ссуду под низкий процент для покрытия ваших налогов до тех пор, пока вы не сможете позволить себе платить. Ветераны-инвалиды могут получать различные суммы освобождения от уплаты налога на рыночную стоимость в зависимости от степени инвалидности.

Что касается страхования домовладельцев, то расходы Миннесоты обычно занимают первое место в стране.Однако так было не всегда. Согласно данным Insurance.com, в 1990-х годах ставки страхования домовладельцев в Миннесоте занимали 12-е место среди самых дорогих в США. После 2002 года страховые ставки для большинства домовладельцев резко выросли и продолжают расти. Частично виноват размер ущерба, заявленный за различные повреждения, связанные с погодными условиями. Домовладельцы Миннесоты сталкиваются с градом, прямым ветром и торнадо. В 2016 году в Миннесоте произошло 44 торнадо. Что касается града, то в период с 2000 по 2013 год Миннесота занимала второе место по величине среднего ежегодного убытка по имущественным искам.

Согласно данным Insurance.com, в настоящее время средний ежегодный страховой взнос домовладельцев в Миннесоте составляет около 3010 долларов. Если вам нужна конкретика, на веб-сайте Министерства торговли Миннесоты есть раздел, посвященный основам страхования жилья. Это может помочь вам понять, что обычно включает покрытие, а что не учитывает, например отстойники и бассейны. Наконец, в Миннесоте действует страховой план FAIR, который является рынком последней инстанции для тех, кто не может получить страховку домовладельцев или страхование жилья от пожара от частной страховой компании.

Финансовый консультант из Миннесоты может помочь вам понять, как домовладение соответствует вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, налоги, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Ожидаемые затраты при покупке дома в МиннесотеЕсли вы все еще находитесь на начальных этапах планирования покупки дома, вам стоит подумать о некоторых единовременных авансовых расходах.Одна из первых затрат, с которой вы столкнетесь, — это домашний осмотр. Это когда вы находите дом, который хотите купить. Как правило, большинство покупателей организуют осмотр дома после размещения предложения на дом, но некоторые покупатели договариваются о предварительном осмотре. Что бы вы ни выбрали, стоимость будет одинаковой. Стоимость большинства домашних осмотров составляет от 350 до 500 долларов и зависит от размера и типа дома. Меньшие квадратные метры жилья и кондоминиумов, как правило, находятся в нижней части шкалы. В то время как домашний осмотр охватывает структурные системы, крышу, водопровод, электричество и многое другое, он не охватывает такие особенности, как радон, повреждения термитами или плесень.Если вы хотите организовать дополнительные тесты, это будет стоить вам дополнительно и не является обязательным.

Одна из последних затрат, которую вы должны учитывать, — это совокупность сборов за обслуживание и сборов, известных как затраты на закрытие. Эти сборы взимаются с вашего ипотечного кредитора, штата и округа и ряда других организаций, в зависимости от того, кто участвовал в процессе ипотеки и покупки. Точная сумма зависит от ряда факторов, и вы заплатите ее в день оформления документов и получения ключей от собственности.

Точная сумма зависит от ряда факторов, и вы заплатите ее в день оформления документов и получения ключей от собственности.

Средние затраты на закрытие по округам

| Округам | Сред.Затраты на закрытие | Средняя стоимость дома | Затраты на закрытие в% от стоимости дома | ||||

|---|---|---|---|---|---|---|---|

| Aitkin | 3,681 доллара США | 174 400 долларов США | 2,11% | ||||

| Anoka | 4,123 доллара США | долларов США | |||||

| Becker | 3797 долл. США | 187 600 долл. США | 2,02% | ||||

| Beltrami | долл. США | долл. США 157 000 | 2,25% | ||||

| Benton | долл. США 3614 | 166700 | долл. США17% | ||||

| Большой камень | 2743 долл. США | 97900 долл. США | 2,80% | ||||

| Голубая Земля | 3,711 долл. США | ||||||

| Carlton | 3 610 долл. США | 166 200 долл. США | 2,17% | ||||

| Carver | 4 876 долл. США | 301900 долл. США | 1,62% | ||||

| Cass | 3,754 | долл. США05% | |||||

| Chippewa | 3150 долл. | 114 600 долл. | 2,75% | ||||

| Chisago | 4128 долл. США | Клируотер | 3 238 долл. США | 123 800 долл. США | 2,62% | ||

| Кук | 4 408 долл. США | 252 900 долл. США | 1,74% | ||||

| Cottonwood | 2 652 долл. США | 90 800 долл. США | 2.92% | ||||

| Crow Wing | $ 3,856 | $ 194,400 | 1,98% | ||||

| Dakota | $ 4,400 | $ 252,000 | 1,75% | ||||

| Dodge | $ 3,681 | ||||||

| Дуглас | 4047 долл. США США | 209 800 долл. США | 1,93% | ||||

| Faribault | 2,622 долл. США | 88 500 долл. США | 2,96% | ||||

| Fillmore | долл. США 3 493 | долл. США 2 | долл. США28%|||||

| Freeborn | 3120 долл. США | 111 400 долл. США | 2,80% | ||||

| Goodhue | 3 871 долл. США | 196 100 долл. США | 1,97% | ||||

| Грант | долл. США | Хеннепин | 4470 долларов | 260 300 долларов | 1,72% | ||

| Хьюстон | 3,622 доллара | 167 600 долларов | 2,16% | ||||

| Хаббард | 3,813 | долларов США 189 50092 | 01% | ||||

| Isanti | 3783 долл. США | 186 000 долл. США | 2,03% | ||||

| Itasca | долл. США 3547 | долл. США | Kanabec | 3 491 долл. США | 152 600 долл. США | 2,29% | |

| Kandiyohi | 3 629 долл. США | 168 400 долл. США | 2,15% | ||||

| Kittson | 29% | ||||||

| Кучичинг | 3 071 долл. США | 106 300 долл. США | 2,89% | ||||

| Lac Qui Parle | 2585 долл. США | 85600 долл. США | 3,02% | ||||

| долл. США | долл. США 3 646 | ||||||

| Lake of the Woods | 3 489 долл. США | 152 400 долл. США | 2,29% | ||||

| Le Sueur | 3 884 долл. США | 197 600 долл. США | 1,97% | ||||

| Lincoln | 2 697 | долл. США86% | |||||

| Lyon | 3 390 долл. США | 141 100 долл. | 2,40% | ||||

| Mahnomen | 2 705 долл. США | 94900 долл. США | 2,85% | ||||

| Marshall | долл. | Martin | 3153 долл. США | 114 900 долл. США | 2,74% | ||

| McLeod | 3537 долл. США | 157 900 долл. США | 2,24% | ||||

| Meeker | 3 603 долл. США | долл. США 165 500 | 2.17% | ||||

| Мюррей | 3138 долл. | 113 300 долл. | 2,77% | ||||

| Николет | 3 749 долл. | 182 100 долл.65% | |||||

| Pennington | 3,399 долл. США | 142,100 долл. США | 2,39% | ||||

| Сосна | долл. США | долл. США 157 400 | 2,24% | ||||

| Pipestone | 2,741 долл. США | 97,70092 | долл. США81% | ||||

| Polk | 3,540 долл. США | долл. США 158 200 | 2,24% | ||||

| Папа | 3,599 долл. США | долл. США | Red Lake | 3 141 долл. США | 113 600 долл. США | 2,76% | |

| Redwood | 3,019 долл. США | 100 800 долл. США | 2,99% | ||||

| Renville | 3,037 | долл. США 102 700 | 2.96% | ||||

| Рис | 3 874 долл. | 196 500 долл. | 1,97% | ||||

| Рок | 3 355 долл. | 137 100 долл. | Сент-Луис | 3 485 долларов США | 152 000 долларов | 2,29% | |

| Скотт | 4 678 долларов США | 285 200 долларов США | 1,64% | ||||

| Sherburne | 4 109 | 217 200 долларов США | 1.89% | ||||

| Сибли | 3 477 долл. США | 151 000 долл. США | 2,30% | ||||

| Stearns | 3 695 долл. США | 176 000 долл. США | 2,10% | ||||

| Steele | долл. США 3 542 | 2,2 1591 5003 долл. СШАСтивенс | 3 504 долл. | 154 100 долл. | 2,27% | ||

| Swift | 3 041 долл. | 103 100 долл. | 2,95% | ||||

| Тодд | 3 462 | 149 300 | 2.30% | Waseca | $ 3 474 | $ 150 700 | 2.31% |

| Вашингтон | $ 4613 | $ 277 400 | 1,66% | ||||

| Watonwan | $ 2 697 | $ 94 300 | 2.86% | ||||

| Wilkin | 3255 долл. | 125 600 долл. | 2,59% | ||||

| Winona | 3565 долл. | 161 100 долл. | Yellow Medicine | 3 028 долл. США | 101 800 долл. США | 2,97% |

В нашем исследовании стоимости закрытия предполагалась 30-летняя ипотека с фиксированной процентной ставкой с 20% первоначальным взносом от средней стоимости дома в каждом округе.Мы учли все применимые затраты на закрытие сделки, включая налог на ипотеку, налог на передачу прав, а также фиксированные и переменные комиссии. После того, как мы вычислили типичные затраты на закрытие в каждом округе, мы разделили это число на среднюю стоимость дома в округе, чтобы найти затраты на закрытие в виде процента от стоимости дома. Источники включают Бюро переписи населения США, Bankrate и правительственные веб-сайты.

Затраты на закрытие сделки можно рассматривать как комиссию кредитора за открытие сделки и комиссию третьей стороны. Комиссии кредитора включают андеррайтинг, налоговые услуги, брокерские сборы, подготовку документов, комиссию за обязательство и пункты выдачи.Каждая из этих комиссий будет зависеть от размера ссуды, а также от вашего конкретного кредитора. Некоторые взимают плату за определенные услуги, такие как подготовка документов, а некоторые — нет.

Гонорары третьих сторон могут включать оценки, гонорары адвокатам, кредитные отчеты, свидетельства о наводнении и исследования. Не все покупки дома будут включать эти расходы, например, обследование. Это будет зависеть от вашей конкретной ситуации и недвижимости, которую вы покупаете.

Это будет зависеть от вашей конкретной ситуации и недвижимости, которую вы покупаете.

Вы также заплатите за страхование титула при закрытии. Страхование титула защищает от таких дефектов, как неуплата налогов, залогового права, сервитутов, пропавших без вести наследников и многого другого.Большинство кредиторов потребуют от вас приобрести полис, который покроет интерес кредитора в собственности, но у вас также есть возможность приобрести полис владельца. Технически, кто платит за страхование титула, может быть предметом переговоров между покупателем и продавцом. Однако в Миннесоте покупатель обычно оплачивает премию.

Миннесота — один из штатов, взимающих ипотечный налог. Штат собирает 0,23%, а округа Рамси и Хеннепин собирают дополнительно 0,01%. Налог взимается с регистрации ипотеки, и заемщик — это лицо, которое обязано ее выплатить.

Наконец, в Миннесоте действует налог на деяние, который платит продавец собственности. Ставка налога составляет 0,33% для всех округов, кроме Хеннепина и Рэмси, в которых ставка составляет 0,34%.

Подробная информация о рынке жилья МиннесотыПо данным Бюро переписи населения, в Миннесоте, также известном как штат Северная звезда, проживает всего 5,6 миллиона человек. Для сравнения, это около 65% населения Нью-Йорка. Однако недостаток населения в Миннесоте компенсируется размером. Государство, граничащее с Канадой, является 12-м по величине в США.S. по размеру, охватывая примерно 86 900 квадратных миль. Хотя большая часть земли занята фермой или лесом, в штате вы найдете несколько районов метро. Крупнейшие города Миннесоты — Миннеаполис, Сент-Пол, Рочестер, Дулут и Блумингтон. Города-побратимы Сент-Пол и Миннеаполис находятся на юго-востоке штата и граничат с Висконсином. Дулут находится на северо-востоке и граничит с озером Верхнее. Самые северные, южные и западные части штата имеют наименьшее количество жителей.

Миннеаполис и Св.Согласно анализу недвижимости Университета Сент-Томас, Пол столкнулся с острой нехваткой домов, доступных для продажи. В округе Сент-Луис, где находится Дулут, средняя стоимость дома составляет 152 000 долларов. В округе Рэмси, где проживает Сент-Пол, средняя стоимость дома составляет 219 400 долларов.

В округе Сент-Луис, где находится Дулут, средняя стоимость дома составляет 152 000 долларов. В округе Рэмси, где проживает Сент-Пол, средняя стоимость дома составляет 219 400 долларов.

Согласно нашему исследованию, одними из самых доступных мест для жизни в Миннесоте являются Отсего, Монтевидео, Редвуд-Фолс и Остин. В этом исследовании учитывались средние затраты на закрытие, налоги на недвижимость, страхование домовладельцев, средний платеж по ипотеке и средний доход.

Местные экономические факторы в МиннесотеБольшая часть валового внутреннего продукта (ВВП) Миннесоты приходится на такие отрасли, как производство, бионаука и медицинские услуги, центры обработки данных, банковское дело и технологии. Несколько компаний штата Северная Звезда включены в список Fortune 500 2019 года, в том числе UnitedHealth Group, Target, Best Buy, Land O’Lakes и 3M. По данным Minnesota Employment and Development, крупнейшими работодателями в штате являются знаменитая клиника Мэйо, штат Миннесота, федеральное правительство, Target и Университет Миннесоты.

При уровне безработицы 4,4% в декабре 2020 года Миннесота ниже общенационального уровня в 6,7%. По данным Бюро экономического анализа, личный доход на душу населения в Миннесоте составляет 58 834 долларов США (PCPI), что также превышает американскую отметку, которая составляет 56 490 долларов США. В течение последнего десятилетия в штате наблюдался устойчивый рост уровня доходов.

Миннесота имеет одно из самых высоких налоговых бремени в целом. Если вы переедете в штат Полярная звезда, вам придется столкнуться с высоким подоходным налогом, который колеблется от 5,35% до 9,85%.Размер вашего налога будет зависеть от уровня вашего дохода. Чем больше облагаемый налогом доход вы приносите, тем выше ваша налоговая категория.

У вас не будет перерыва, если вы выйдете на пенсию. Миннесота — один из немногих штатов, который облагает налогом пособия по социальному обеспечению. Кроме того, налоги с продаж будут стоить вам до 8,875%, в зависимости от округа, в котором вы покупаете. Наконец, поместья на сумму более 3 миллионов долларов облагаются налогом на наследство по прогрессивной ставке. Это означает, что если вы унаследовали состояние в Миннесоте, будьте готовы выложить значительные налоги.

Более простой способ оценить, насколько далеко уйдут ваши деньги в этом штате, — использовать калькулятор стоимости жизни. Вы можете указать свой текущий или прогнозируемый доход и увидеть, насколько налоги, расходы на питание и домашние расходы отличаются от вашего текущего дома. Например, если бы вы были парой, живущей в Бостоне, Массачусетс, с совокупным доходом в 120 000 долларов, ваша средняя стоимость жизни в Миннеаполисе была бы в целом на 10% ниже из-за более низких затрат на жилье и питание. Или, если вы переезжаете на север из Остина, штат Техас, в Сент-Пол по тому же сценарию (два человека с семейным доходом 120 000 долларов), ваша стоимость жизни будет на 1% выше из-за гораздо более высоких налогов в Миннесоте, чем в Техасе.

Юридические вопросы по ипотеке в Миннесоте Если вы покупаете недвижимость в Миннесоте, вы будете в некоторой степени защищены требованиями Миннесоты о раскрытии информации. В то время как большинство штатов отошли от традиционных законов о собственности, «берегись покупателя», многие не закрепили эти меры защиты в письменной форме. Закон Миннесоты гласит, что продавец жилой недвижимости должен «включать все существенные факты, о которых известно продавцу, которые могут отрицательно и существенно повлиять на использование и пользование недвижимостью обычным покупателем или любое предполагаемое использование собственности, о котором известно продавцу.«Чтобы собрать эти данные, Ассоциация риэлторов Миннесоты подготовила девятистраничное раскрытие, которое заполняет большинство продавцов. Раскрытие включает вопросы, касающиеся водопровода, электричества, структуры и множества другой информации о состоянии дома.

Любопытно, как Страна 10 000 озер справляется с отчуждением права выкупа? Миннесота обычно имеет два типа отчуждения права выкупа: лишение права выкупа закладным путем действия или лишение права выкупа закладным путем рекламы. Взыскание взыскания по иску включает судебный процесс и судебную систему.Как правило, это более медленный процесс, но кредиторы могут выносить решение о дефиците с помощью этого типа обращения взыскания. Взыскание права выкупа посредством рекламы является внесудебным и, как правило, более быстрым, поскольку не требует судебного разбирательства. Инфографика об обращении взыскания в Центре домовладения Миннесоты описывает общие сроки обращения взыскания. Он включает в себя уведомление по умолчанию, предварительное уведомление о потере права выкупа и дату продажи Sheriff. В течение этого периода домовладельцы могут получить бесплатную консультацию или подать заявку на изменение ссуды и другие варианты.У домовладельцев много шансов обратиться за помощью или подать заявление об отсрочке процесса; кредитор по закону должен выполнять определенные требования. Если дом поступает на продажу и продается, у домовладельцев есть период выкупа от шести до 12 месяцев, когда домовладелец может выкупить дом, если он или она может выплатить сумму продажи.

В 2013 году Миннесота приняла новый закон о правилах обращения взыскания в штате. Некоторые из ключевых положений включают «частное право на иск», согласно которому домовладельцы могут подать иск о выкупе в суд, если они считают, что их кредитор нарушил закон.Если домовладелец выиграет дело, он может взимать судебные издержки. Еще одно положение заключается в том, что кредиторы должны вносить изменения в ссуду и останавливать отчуждение имущества, пока определяется право на получение кредита.

Миннесотские ипотечные ресурсыДоступные ресурсы

| Ресурс | Проблема или проблема | Кто соответствует требованиям |

|---|---|---|

| Земельный фонд муниципалитета Лейкс — Программа по инициативе покупателей жилья (HIP) | Покупка выбранных покупателей дома в настоящее время на рынке, до 40 000 долларов на покупку дома или до 15 900 долларов на реабилитацию. | Покупатели жилья с пределом дохода до 80% от среднего дохода по региону. |

| Ссуда с отсроченным платежом по жилищным вопросам штата Миннесота | Беспроцентная ссуда с отсрочкой платежа для помощи в оплате первоначального взноса и заключительных расходов. | Заемщик должен соответствовать двум из четырех критериев: домохозяйство с одним родителем и иждивенцем; домохозяйство из четырех и более человек; инвалид домохозяйства; и коэффициент предварительной оплаты 28% или выше |

| Сертификат ипотечного жилищного кредита штата Миннесота | Налоговый кредит на сумму до 2000 долларов США в год. | Первые покупатели жилья в районе метро Twin Cities. |

| USDA Сельское развитие — Односемейные ссуды | Предлагает платежную помощь для увеличения платежеспособности заявителя. | Поступающие должны быть без приличного, безопасного и санитарного жилья; Не иметь возможности получить ссуду из других источников на условиях, выполнение которых можно обоснованно ожидать; Согласитесь занять недвижимость в качестве основного места жительства; Иметь правоспособность брать на себя кредитные обязательства; Соответствовать требованиям гражданства или неграждане; Не может быть отстранен от участия в федеральных программах. |

Если вам интересно, какие ресурсы Миннесота предлагает покупателям жилья, вы можете быть приятно удивлены. В штате есть ряд организаций, предлагающих помощь. Агентство жилищного финансирования Миннесоты предлагает множество программ. Есть Start Up, программа первоначального взноса и помощи при заключении сделки для правомочных заемщиков впервые. Step Up — это программа для нынешних домовладельцев, надеющихся купить другой дом или рефинансировать дом. Программа включает доступные процентные ставки по кредиту, а также первоначальный взнос и помощь при закрытии сделки.И Start Up, и Step Down имеют ограничения дохода, которые повлияют на ваше право на участие. Вы также можете найти информацию о программе ипотечных кредитных сертификатов, которая позволяет определенным заемщикам требовать процент от процентов по ипотеке, чтобы сэкономить до 2000 долларов в год на налогах.

Вы также можете найти информацию о программе ипотечных кредитных сертификатов, которая позволяет определенным заемщикам требовать процент от процентов по ипотеке, чтобы сэкономить до 2000 долларов в год на налогах.

Миннеаполисские семьи с низким и средним доходом могут искать доступное жилье через Земельный фонд муниципальных образований города озер (CLCLT). Некоммерческая организация также предлагает программу Homebuyer Initiated Program (HIP), которая помогает людям приобретать и ремонтировать дома на одну семью за счет доступности и грантов на реабилитацию.

Для получения дополнительных ресурсов вы найдете список программ поощрения покупателей жилья на OwnAHomeMN.org, включая финансирование доступного жилья, образование, программы поощрения и помощь в выплате первоначального взноса.

Если вы ищете сельскую недвижимость, вы также можете найти множество районов в Миннесоте, подпадающих под действие требований Министерства сельского хозяйства США. Чтобы претендовать на получение ссуды Министерства сельского хозяйства США, вам необходимо соответствовать определенным критериям приемлемости, включая определенные ограничения дохода.

Если вам грозит потеря права выкупа в Миннесоте, есть несколько мест, куда можно обратиться, в том числе Центр домовладения Миннесоты.Это ресурс, к которому правительство Миннесоты направляет домовладельцев за советом и конфиденциальной консультацией для сети консультантов в масштабе штата.

Если вы надеетесь переехать в Миннесоту из другого уголка страны, вот краткое руководство, которое напомнит вам обо всем, что вам понравится в штате с 10 000 озер. Больше интересует денежный вопрос? Введите свою зарплату в калькулятор зарплаты в Миннесоте, чтобы получить представление о предполагаемой заработной плате на дому.

Калифорнийский калькулятор ипотеки — SmartAsset

Факторы, влияющие на ваш платеж по ипотеке в Калифорнии Ежемесячный платеж по ипотеке будет состоять из основной суммы ипотеки и процентов. Вдобавок к этому счету вам придется рассматривать налоги на недвижимость и страхование домовладельцев как еще два постоянных расхода.

Вдобавок к этому счету вам придется рассматривать налоги на недвижимость и страхование домовладельцев как еще два постоянных расхода.

Налоги на недвижимость в Калифорнии — относительно выгодная сделка по сравнению с остальной частью страны. С учетом ограничений, предусмотренных Предложением 13, обычно налоги на имущество не могут превышать 1% от рыночной стоимости собственности. Оценочная стоимость не может превышать увеличение более чем на 2% в год. Согласно этим правилам эффективная ставка налога на недвижимость в Калифорнии составляет всего 0,73%. На местном и окружном уровне могут взиматься дополнительные налоги, если вы живете в особом районе, который финансирует благоустройство или другое местное предприятие.

В отличие от многих других штатов, которые используют местных оценщиков для определения рыночной стоимости, Калифорния основывает вашу начальную ставку налога на недвижимость на основе покупной цены собственности. Каждый год стоимость будет увеличиваться на уровень инфляции, не превышающий 2%. Если недвижимость является вашим основным местом жительства, вы имеете право на освобождение домовладельца от налога на снижение оценочной стоимости в размере 7000 долларов, что не может превышать 70 долларов экономии.

Что касается страхования домовладельцев, то в Калифорнии действуют разумные тарифы.Несмотря на относительно частое возникновение стихийных бедствий, включая лесные пожары и землетрясения, расходы на страхование в штате ниже, чем у половины населения страны. Согласно данным Insurance.com, средний годовой полис составляет около 1166 долларов в год.

Вы можете рассмотреть возможность дополнительной страховки на случай землетрясений, поскольку большинство страховых полисов домовладельцев не покрывает ущерб от землетрясения. California Earthquake Authority — это некоммерческий, частный и управляемый государством поставщик услуг по страхованию жилищных землетрясений.Если вы планируете недвижимость на побережье, вам стоит взглянуть на Национальную программу страхования от наводнений (NFIP), чтобы защитить себя от убытков от наводнений.

Калифорния также имеет так называемый план СПРАВЕДЛИВОЙ, который предлагает покрытие для всех владельцев собственности в крайнем случае. Это ваш вариант, если вы не можете найти страхование где-либо еще на добровольном рынке. Страхование не является полным (то есть не охватывает все ситуации), но обеспечивает абсолютный базовый уровень страхования жилья.

Финансовый консультант в Калифорнии может помочь вам понять, как домовладение соответствует вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, налоги, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Затраты, которых следует ожидать при покупке дома в Калифорнии Одна из затрат, которые вы должны учитывать в процессе покупки дома, — это осмотр дома. Прежде чем заключить сделку по дому, обычно есть период, когда вы можете организовать осмотр дома, чтобы определить его состояние и любые возможные проблемы с имуществом.Если обнаруживаются проблемы, вы обычно имеете некоторую власть на переговорах с продавцом о ремонте или цене. Типичные затраты варьируются от 300 до 550 долларов, при этом более крупные дома относятся к верхнему пределу этого ценового диапазона. Некоторые типы ипотечных кредитов (например, ссуды, обеспеченные VA) потребуют дополнительных тестов, таких как осмотр термитов. Любые дополнительные услуги будут стоить дополнительно, но могут помочь вам обнаружить серьезные проблемы до переезда, например, заражение плесенью. И последнее, что нужно учитывать при тестировании — это радон. В Калифорнии не такой высокий риск радона, как в некоторых регионах США.S. Однако есть некоторые области, такие как Туларе, которые отмечены как имеющие высокие концентрации радона, согласно карте радонового потенциала в помещениях Департамента охраны окружающей среды Калифорнии. Вам нужно будет проверить, не находится ли ваша собственность в одной из зон повышенного риска.

Если проверка прошла успешно и вы установили дату закрытия дома, вам придется внести в бюджет дополнительные сборы, которые называются затратами на закрытие. Эти расходы варьируются в зависимости от местоположения и стоимости дома, вашего ипотечного кредитора и ряда других факторов.В зависимости от округа стоимость закрытия в Калифорнии составляет от 0,81% до 2,57% от стоимости вашего дома.

Средние затраты на закрытие по округам

| Округам | Сред. Затраты на закрытие | Средняя стоимость дома | Затраты на закрытие в% от стоимости дома | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Alameda | 13 067 долларов | 707 800 | 1,85% | ||||||

| Alpine | 4 644 | 349 000 | долларов США 4 644 | 349 000 | 1.35% | Colusa | 4095 долларов | 249 800 долларов | 1,64% |

| Contra Costa | 6 298 долларов | 582 400 долларов США | 1,08% | ||||||

| Del Norte | 3 859 | долларов США 204 000 | 1.89% | ||||||

| Эльдорадо | 5099 долл. США | 437 200 долл. США | 1,17% | ||||||

| Fresno | 4032 долл. США | 237 500 долл. США | 1,70% | ||||||

| Glenn | долл. США | ||||||||

| Humboldt | 4336 долл. | 296 600 долл. | 1,46% | ||||||

| Imperial | 3 653 долл. США | 177 100 долл. США | 2,06% | ||||||

| Inyo | 4 160 долл. США | 1 долл. США60% | Lassen | 3,690 долларов США | 184,200 долларов США | 2,00% | |||

| Лос-Анджелес | 6,126 долларов США | 543,400 долларов США | 1,13% | ||||||

| Madera | 4,020 долларов США | 235,200 | долларов США 1. 73% 73% | Merced | 3 990 долл. США | 229 500 долл. США | 1,74% | ||

| Modoc | 3 427 долл. США | 133 300 долл. США | 2,57% | ||||||

| Mono | 4 541 долл. США | 326 400 долл. США | 1.39% | ||||||

| Монтерей | 5 272 долл. США | 477 200 долл. США | 1,10% | ||||||

| Напа | 5 897 долл. США | 603 700 долл. США | 0,98% | ||||||

| Невада | долл. США | Orange | $ 6090 | $ 652 900 | 0,93% | ||||

| Placer | $ 5127 | $ 443 700 | 1,16% | ||||||

| Plumas | $ 4018 | $ 234 900 | 1.71% | ||||||

| Риверсайд | 4 622 долл. США | 330 600 долл. США | 1,40% | ||||||

| Sacramento | 5 249 долл. США | долл. США 330 100 | 1,59% | ||||||

| Сан-Бенито | долл. США | ||||||||

| Сан-Бернардино | 4 445 долл. США | 305 400 долл. США | 1,46% | ||||||

| Сан-Диего | 5 537 долл. США | 526 300 долл. США | 1.05% | ||||||

| Сан-Франциско | 1 009 5900 долл. США33% | ||||||||

| Сан-Хоакин | 4 484 долл. США | 313 800 долл. США | 1,43% | ||||||

| Сан-Луис-Обиспо | 5 581 долл. США | 537 900 долл. США | 1.04% | ||||||

| долл. США % | |||||||||

| Санта-Барбара | 5 626 долл. США | 549 900 долл. США | 1.02% | ||||||

| Санта-Клара | 9 232 долл. США | 913 000 долл. США | 1.01% | ||||||

| Санта-Крус | $ 6,381 | $ 711,000 | 0,90% | ||||||

| Shasta | $ 4,057 | $ 242,500 | 1,67% | ||||||

| Sierra | $ 3,633 | ||||||||

| Siskiyou | 3 701 долл. США США | 186 300 долл. США | 1,99% | ||||||

| Solano | 5 085 долл. США | 377 500 долл. США | 1,35% | ||||||

| Sonoma | 00% | ||||||||

| Станислав | 4 217 долл. США | 272 400 долл. США | 1,55% | ||||||

| Саттер | 4 149 долл. США | долл. США 260 300 долл. США | 1,59% | ||||||

| долл. США 2092 | долл. США | Trinity | 4 274 доллара | 284 600 долларов | 1,50% | ||||

| Tulare | 3 726 долларов | 191 200 долларов | 1,95% | ||||||

| Tuolumne | 4 245 | 278 900 | долларов США.51% |

В нашем исследовании затрат на закрытие предполагалась 30-летняя ипотека с фиксированной процентной ставкой с 20% первоначальным взносом от средней стоимости дома в каждом округе. Мы учли все применимые затраты на закрытие сделки, включая налог на ипотеку, налог на передачу прав, а также фиксированные и переменные комиссии.После того, как мы вычислили типичные затраты на закрытие в каждом округе, мы разделили это число на среднюю стоимость дома в округе, чтобы найти затраты на закрытие в виде процента от стоимости дома. Источники включают Бюро переписи населения США, Bankrate и правительственные веб-сайты.

Большая часть ваших заключительных расходов выплачивается кредитору и называется комиссией за оформление сделки. Это включает в себя андеррайтинг, обработку, комиссию ипотечного брокера, пункты выдачи, сборы за подготовку документов и обязательство. Точные суммы за единицу будут отличаться в зависимости от кредитора.Дополнительные комиссии за финансирование или другие сборы могут быть добавлены к общей сумме, если вы получаете ссуду VA или другой вариант кредитования специального типа.

Другие расходы, за которые вы несете ответственность, включают кредитные отчеты, свидетельство о наводнении, обследование или оценку, если это требуется вам или кредитору, а также гонорары адвокату, если вы решите их оплатить в процессе покупки. Вы также должны учитывать стоимость страхования титула. Этот вид страхования защищает вас и ипотечного кредитора, если кто-то оспорит право собственности на недвижимость.В Калифорнии существует два варианта полиса страхования титула: стандартный и расширенный. Расширенная политика страхует от дефектов, залогов, сервитутов, посягательств и конфликтов на границах, которые не отражены в публичных записях. Обычно для этого типа политики вам потребуется обследование собственности. Покупатель оплачивает требование ипотечного кредитора о страховании титула, но если вы также покупаете страхование владельца, оно может быть другим. В Южной Калифорнии обычно продавец оплачивает страхование титула владельца, но в Северной Калифорнии оно обычно делится между покупателем и продавцом.

Вы также должны учитывать стоимость страхования титула. Этот вид страхования защищает вас и ипотечного кредитора, если кто-то оспорит право собственности на недвижимость.В Калифорнии существует два варианта полиса страхования титула: стандартный и расширенный. Расширенная политика страхует от дефектов, залогов, сервитутов, посягательств и конфликтов на границах, которые не отражены в публичных записях. Обычно для этого типа политики вам потребуется обследование собственности. Покупатель оплачивает требование ипотечного кредитора о страховании титула, но если вы также покупаете страхование владельца, оно может быть другим. В Южной Калифорнии обычно продавец оплачивает страхование титула владельца, но в Северной Калифорнии оно обычно делится между покупателем и продавцом.

Вам не нужно беспокоиться об ипотечном налоге, поскольку Калифорния не взимает с покупателей плату за покупку дома, как это делает Нью-Йорк. Однако есть несколько сборов по налогу на передачу. Как правило, продавец в Калифорнии оплачивает городской налог на передачу или делит его с покупателем. Окружной налог на передачу собственности почти исключительно оплачивается продавцом по ставке 1,10 доллара за 1000 долларов.

Подробная информация о рынке жилья КалифорнииКалифорния, третий по величине штат по площади в квадратных милях, может похвастаться самым большим населением из всех штатов США.S. В нем почти 40 миллионов жителей, сгруппированных в три основных региона: юго-запад около Лос-Анджелеса и Сан-Диего, северо-западная область залива, которая включает Сан-Франциско и его пригороды, и долину Сан-Хоакин, которая охватывает города Стоктон, Фресно и Бейкерсфилд наряду с большим количеством сельхозугодий. Большинство восточных и крайних северных регионов штата малонаселены, с населением менее 10 человек на квадратную милю.

В целом рынок жилья Калифорнии имеет несколько проблем, включая отсутствие доступного жилья и медленное восстановление после рецессии. В нашем исследовании «Самые здоровые рынки жилья» Калифорния заняла 43-е место в стране по стабильности, доступности, текучести и риску потерь. Наши данные также показывают, что четверть домов в Калифорнии в настоящее время снижаются в цене.

В нашем исследовании «Самые здоровые рынки жилья» Калифорния заняла 43-е место в стране по стабильности, доступности, текучести и риску потерь. Наши данные также показывают, что четверть домов в Калифорнии в настоящее время снижаются в цене.

Однако рынок жилья особенно тяжел в прибрежных районах, где проживает около двух третей населения. Район Сан-Франциско остается наименее доступным крупным рынком жилья в стране. По данным Бюро переписи населения, средняя стоимость дома в округе Сан-Франциско составляет 1 009 500 долларов.В округе Санта-Клара средняя стоимость жилья немного снижается до 913 000 долларов, а в округе Марин — 959 200 долларов.

Если эти цены шокируют вас, вы можете обнаружить, что цены на жилье более привлекательные в регионе Центральной долины. Средняя стоимость дома составляет всего 237 500 долларов в округе Фресно и 229 500 долларов в округе Мерсед. Цены в Сакраменто немного выше — 330 100 долларов, но это все еще далеко от ценового диапазона Bay Area.

Некоторые из основных факторов, влияющих на владение недвижимостью в Калифорнии, помимо цены, — это риск землетрясения, засухи и лесных пожаров.Несмотря на то, что в каждой области свой уровень риска для каждой природной опасности, вам необходимо учитывать это при составлении бюджета на страхование, а также при определении лучшего места для жизни в соответствии с вашими жилищными требованиями.

Местные экономические факторы в КалифорнииХотя Западное побережье привлекает многих своими протяженными участками береговой линии, теплой погодой и множеством интересных городов, за это приходится платить: высокие налоги. Налоги в Калифорнии одни из самых высоких в США.S., с базовой ставкой налога с продаж 7,25% и максимальной ставкой предельного налога на прибыль 13,3%.

Несмотря на то, что в Золотом штате высокие налоги, здесь находится множество оживленных отраслей. Данные Statista.com показывают, что в штате находится вторая по величине штаб-квартира компаний из списка Fortune 500 — 53, что на одну позицию меньше, чем в штате Нью-Йорк, где насчитывается 54 компании.

Некоторые из самых известных работодателей в штате включают Apple, Chevron, Alphabet, Intel, Disney и Oracle. Конечно, Калифорния хорошо известна Кремниевой долиной, где расположено множество стартапов и технологических компаний.Лос-Анджелес, дом Голливуда, играет ключевую роль в индустрии развлечений, что является еще одним крупным источником дохода. Есть также ряд военных баз в штате в районе Сан-Диего, а также в северной Калифорнии. А с точки зрения туризма винный регион долины Напа очень привлекает многих приезжих, а также коренных калифорнийцев.

По данным Бюро статистики труда, в декабре 2020 года общий уровень безработицы в Калифорнии составлял 9% по сравнению с 6,7% по стране.Тем не менее, личный доход на душу населения в Калифорнии в 2019 году составил 66 619 долларов, а в среднем по стране — 56 490 долларов, согласно данным Бюро экономического анализа США.

Прежде чем вы решите переехать на запад, в Голден Стейт, вы можете сравнить стоимость жизни с вашим нынешним домом. Если вы меняете побережье и переезжаете из Нью-Йорка в Лос-Анджелес, ваша стоимость жизни будет в среднем на 12% ниже благодаря более низким налогам и стоимости жилья. Если вы меняете Остин, технический центр Техаса, на более крупный технический центр Сан-Франциско, приготовьтесь к более высоким затратам.Вы будете платить в среднем на 27% больше, чтобы жить в районе залива, из-за гораздо более высоких затрат на питание, жилье и налоги. Если вы переезжаете из Портленда, штат Орегон, в более солнечный Сан-Диего, вы заметите повышение стоимости жизни в среднем на 10%.

Юридические вопросы по ипотеке в Калифорнии Одним из преимуществ покупки недвижимости в Калифорнии является защита покупателя. Государство было одним из первых, кто отказался от правила «осторожный покупатель», также известного как «берегись покупателя», в сделках с недвижимостью.Это означает, что продавцы должны сообщать о любых проблемах или дефектах собственности в подробном заявлении о передаче прав, которое должны подписать как продавец, так и брокер по операциям с недвижимостью. В Калифорнии, в отличие от многих других штатов, эти правила поддерживаются законом. Раскрытие информации не является необязательным, это обязательно.

В Калифорнии, в отличие от многих других штатов, эти правила поддерживаются законом. Раскрытие информации не является необязательным, это обязательно.

В штате также работает Управление по делам потребителей недвижимости. Эта организация была создана для защиты общественных интересов и повышения осведомленности потребителей о сделках с недвижимостью.Вы можете посетить его веб-сайт, чтобы прочитать информацию о процессе покупки жилья, изменении ссуды или предотвращении потери права выкупа, проверить лицензию на недвижимость, найти ответы на часто задаваемые вопросы и найти, к кому обращаться с жалобами.

Интересно, как Калифорния обрабатывает потери права выкупа? В Golden State существует внесудебный процесс (без участия суда) для доверительных отношений, который включает в себя пункт о праве продажи и судебный процесс для ипотечных кредитов. Однако наиболее распространенное обращение взыскания в штате является внесудебным, что обычно означает более быстрый процесс.Когда кредитор включает положение о силе продажи, кредитор торгует полной выплатой по ссуде на своевременность. Это означает, что кредитор не может взыскать с домовладельца судебное решение о дефекте. Недостаток — это когда дом не продается на полную сумму ипотеки. Хотя кредитор может потерять всю сумму кредита, он экономит время и судебные издержки, используя этот быстрый процесс.

Когда происходит судебное изъятие права выкупа (что редко в Калифорнии), процесс идет намного медленнее из-за участия суда.Преимущество этого процесса заключается в том, что домовладелец имеет право выкупа. Это право позволяет домовладельцу выкупить недвижимость обратно в течение одного года после аукциона. Однако с судебным обращением взыскания кредитор может получить решение о недостатке, которое позволяет кредитору потребовать от заемщика полную сумму ипотеки.